相続税対策の基本は、相続税の計算方法を理解すること

有効な相続税対策を行うためには、相続税額の計算の仕組みをある程度押さえておく必要があります。相続税の計算フローの概略は、以下のようになります。

▼相続税の計算フロー

(算式)

相続又は遺贈により取得した財産の価額

+みなし相続等により取得した財産の価額

-非課税財産の価額

+相続時精算課税に係る贈与財産の価額

-債務および葬式費用の額

+相続開始前3年以内の贈与財産の価額

——

=各人の課税価格

上記の相続税の計算フローに基づいて、簡単な数値例でイメージを掴んでみましょう。

▼相続税計算の具体例

・父が死亡、長男・長女が相続人

・各人の課税価格の合計額:6,000万円

・遺産分割協議において、長男が4/10、長女が6/10の割合で遺産分割をした。

・税額控除などの適用はないものとする。

【Step1:課税価格の合計額の計算】

・事例の前提より、課税価格の合計額は6,000万円。

【Step2-①:相続税の基礎控除額の計算】

・相続税の基礎控除額は以下の計算式による。

基礎控除額=3,000万円+600万円×法定相続人の数

・これを本事例に当てはめると、基礎控除額は以下のようになる。

3,000万円+600万円×2人(法定相続人:長男と長女)=4,200万円

【Step2-②:課税遺産総額の計算】

・課税価格の合計額から基礎控除額を差し引き、課税遺産総額を求める。

6,000万円(課税価格の合計額)-4,200万円(基礎控除額)=1,800万円

【Step3:相続税の総額の計算】

・課税遺産総額を法定相続分で按分した上で、相続税率を乗じて相続税の総額を求める。

1,800万円×1/2(法定相続分)×10%(相続税率※)=90万円

90万円×2人(長男と長女)=180万円

※この事例では、相続税率は10%(最も低い税率)となる。

【Step4:各人の納付税額の計算】

・相続税の総額を実際の取り分で按分し、各人の納付税額を求める。

長男:180万円×4/10=72万円

長女:180万円×6/10=108万円

なお、相続税の計算方法について、より詳しくは以下のリンク先をご参照ください。

関連記事「相続税っていくらかかる?計算方法や控除額を解説」

相続税対策の基本的な方向性と具体策

相続税の計算方法が把握できたところで、ここから、本記事の主題である「相続税対策」について説明します。

被相続人(亡くなった方)が生前の内にできる相続税対策は、次の3つの方向性に大別できます。

(2)相続財産の相続税評価額を圧縮する

(3)相続税の仕組みを活用する

以下では、この3つの方向性ごとに、具体的な相続税対策の方法について説明していきます。

なお、(1)と(2)の方向性は、主に上記の相続税の計算フローでいうところの「Step1」における、各人の課税価格の合計額を減額させるためのものという点で共通しています。

(1)生前贈与により、相続される財産自体を減らす

相続税は、亡くなった人(被相続人)が残した相続財産を、相続や遺贈によって受け取った人(相続人または受贈者)に課税される税金です。

そこで、被相続人が存命中に、親族などに財産を贈与して財産を減らしておけば、相続税の課税対象となる財産が減少し、結果的に、遺族にかかる相続税の負担を減らすことができます。相続財産になるはずの財産を、相続対策として、生前に贈与しておくことは、「生前贈与」とも呼ばれます。

では、存命中に、すべての財産を、推定相続人(将来相続人になると思われる子など)に贈与してしまえばよいかというと、そうではありません。一定額以上の生前贈与が行われた場合には、受贈者に対して「贈与税」が課されるためです。

そして、贈与税の税率は、基本的に相続税の税率よりも高く設定されているため、無制限な生前贈与は、トータルの税負担を増やしてしまう結果になります。生前贈与による相続税の節税は、相続税と贈与税をセットで考えて、バランスを取る必要があります。

以下では、生前贈与により相続財産を減らす相続税対策の具体的な方法を説明します。

暦年課税制度の非課税枠を活用する

贈与税には「暦年課税」と「相続時精算課税」という2つの制度(課税方法)があります。この2つの制度は選択制となっており、相続時精算課税の適用を受けるためには、その旨の意思表示を行わなければならず、これを行わなければ暦年課税が適用されます。

この2つの制度のうち、現在、一般的に用いられているのは暦年課税です。

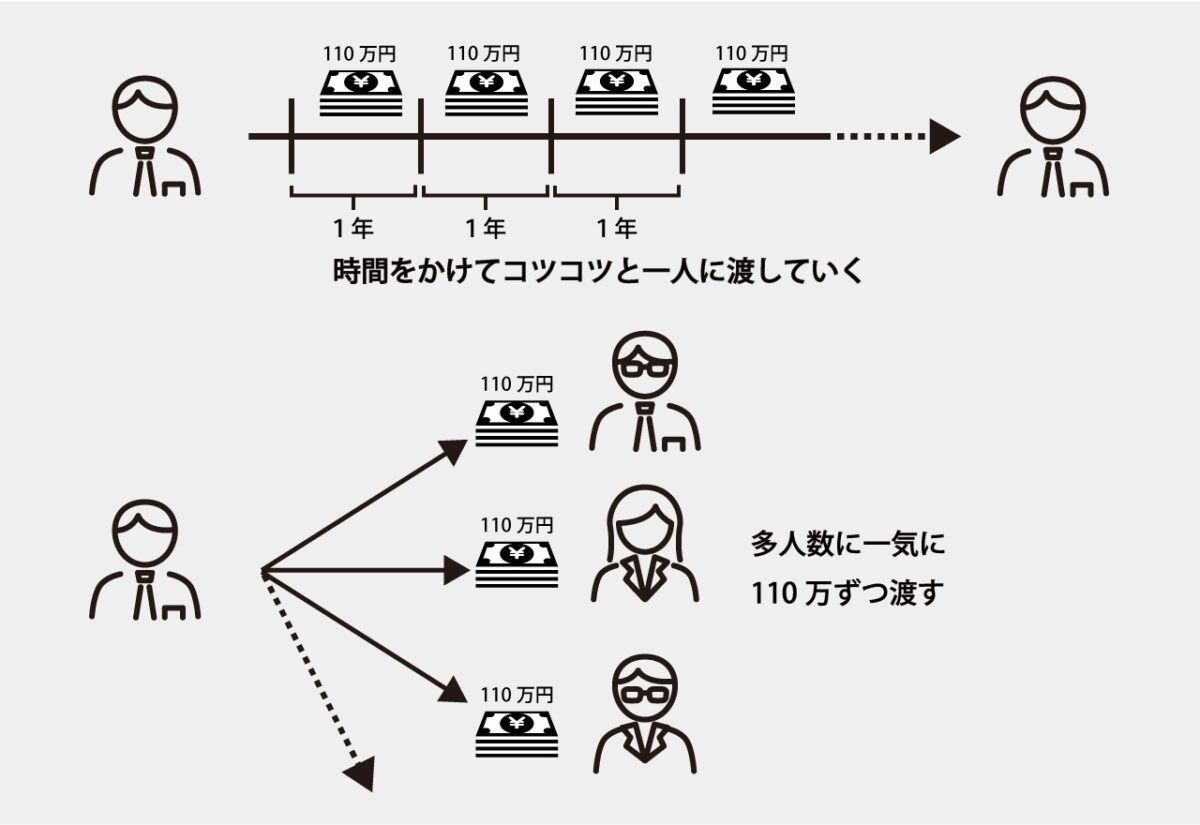

暦年課税の大きな特徴として、受贈者1人あたりにつき、年間110万円までの「基礎控除額」=非課税枠が設けられていることがあります。

そこで、例えば親が1人の子に対して、年間100万円の現預金を10年間にわたって贈与すれば、贈与税はゼロで、計1,000万円の贈与ができます。言い換えると、相続財産を1,000万円減少させることができます。同様の贈与を、受贈者3人(子2名と孫1名など)に対して行えば、やはり贈与税はゼロで、相続財産を3,000万円減らすことができます。

暦年贈与の非課税枠は「受贈者ごと」に設けられているもので、「贈与者ごと」ではない点がポイントです。

なお、財産の金額によっては、贈与税の基礎控除額を超える金額の贈与(例えば、年間200万円ずつの贈与)を行って、一定の贈与税を納めることになっても、相続税と贈与税のトータルでみた税負担の軽減に繋がることもあります。

このように、暦年課税制度の基礎控除額を活用した生前贈与による相続財産の圧縮は、誰もが行える、もっともポピュラーな相続税対策といえます。

ただし、この生前贈与には、「生前贈与加算」や、「名義預金」や「定期贈与」として認定されるリスクなど注意すべき点も多くあります。生前贈与加算については、後ほど改めて説明します。

これらのリスクや注意点については、下記の記事もあわせて参照ください。

関連記事「生前贈与を活用した相続税の節税。調査で指摘を受けないためには?注意点を解説!」

子や孫への贈与に関する特例制度を活用する

贈与税には、父母や祖父母などの直系尊属が子や孫に対して、住宅取得や教育、結婚など、特定の使途のために、まとまったお金を贈与した際に、一定額まで非課税となる特例制度が設けられています。これらの特例の活用も相続財産を減らす効果が大きく、相続税対策としてよく用いられています。

・教育資金の一括贈与を受けた場合の贈与税の非課税

・結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税

本記事では、これらの特例について詳細には説明しませんが、概略は下表のとおりです。

▼各特例措置の概要(贈与者・受贈者・金額・適用期限など)についてまとめた表

| 住宅取得等資金贈与 | 教育資金贈与 | 結婚・子育て資金贈与 | |

| 資金使途 | 居住用の住宅の新築や中古住宅の取得資金 | 学校の授業料や入学金、塾や習い事などの資金 | 結婚披露宴や出産・不妊治療などの資金 |

| 受贈者 | 18歳以上(注1)、一定の所得要件あり | 30歳未満、一定の所得要件あり | 18歳以上(注1)50歳未満、一定の所得要件あり |

| 非課税枠 | 1,000万円まで(注2) | 1,500万円まで(注3) | 1,000万円まで(注4) |

| 適用期限 | 令和5年12月31日までの贈与 | 令和8年3月31日までの贈与(注5) | 令和7年3月31日までの贈与(注5) |

(注1)令和4年3月31日以前の贈与については20歳以上

(注2)良質住宅以外の住宅の場合は500万円まで

(注3)学校等以外に対して支払うものは500万円まで

(注4)結婚に関して支払うものは300万円まで

(注5)令和5年度税制改正により期限延長された場合。現行は令和5年3月31日までの贈与が期限

なお、教育資金贈与と結婚・子育て資金贈与については、契約期間中に贈与者が死亡した場合や契約期間終了後に残額(使い残し)がある場合には、相続税や贈与税が課税されることがある点に注意が必要です。

これらの特例は、適用できればメリットが大きい反面、適用要件も細かく定められているため、実際に適用を検討する際は、要件を充足するか十分に検討が必要です。詳しくは以下の記事をご参照ください。

関連記事「住宅取得等資金贈与の非課税はしない方が良い?主な理由を徹底解説!」

関連記事「教育資金贈与とはどんな制度?基礎知識から期限や上限金額など徹底解説!」

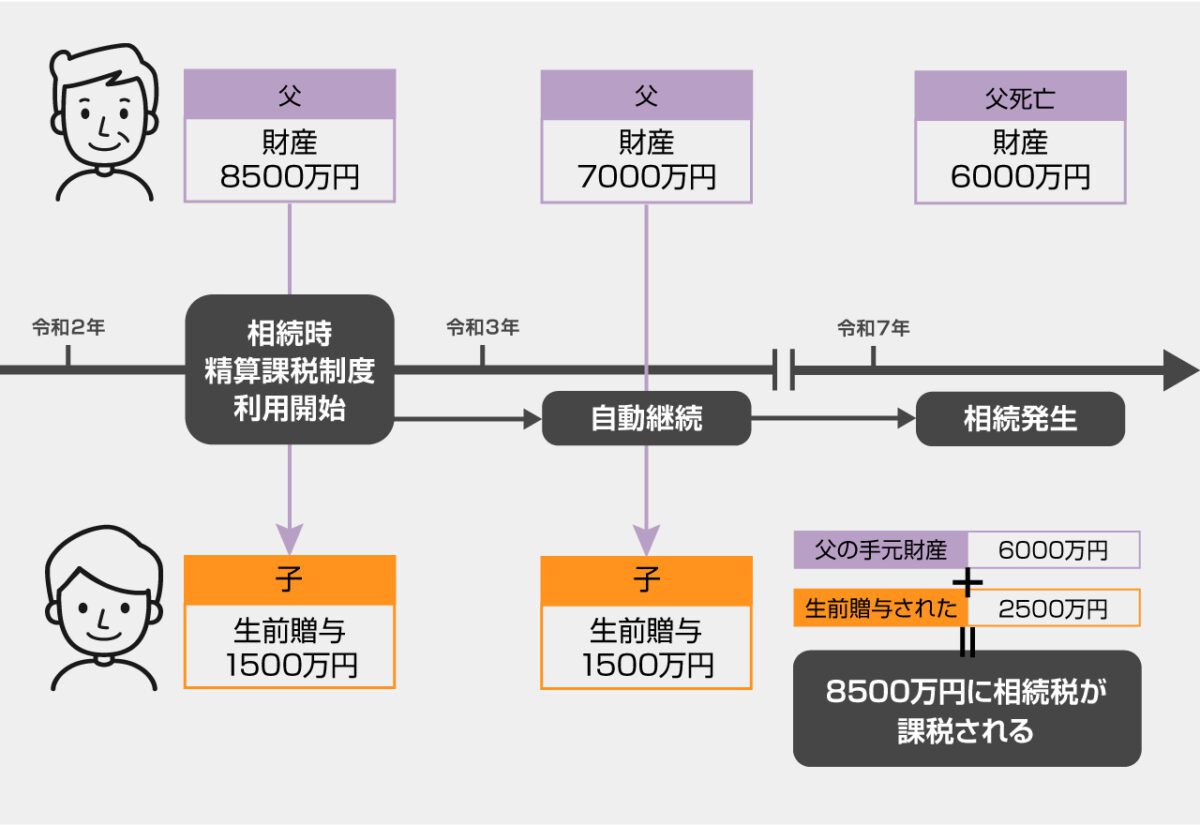

相続時精算課税制度の活用が節税に繋がることもある

暦年課税の説明の際に、贈与税には相続時精算課税という制度もあると説明しましたが、この相続時精算課税の適用を受けることが、結果的に相続税対策となることがあります。

なお、一度相続時精算課税の選択をしてしまうと、その後暦年課税に戻ることはできませんので、相続時精算課税の適用を受けるかどうかの判断は慎重に行う必要があります。

相続時精算課税とは、60歳以上の父母や祖父母から18歳以上の子や孫に対して贈与する場合、「2500万円」までは贈与税が非課税となるという制度です。

相続時精算課税には、大きな財産を一度に贈与できるというメリットがあるものの、相続時精算課税により贈与された財産は、将来贈与者が死亡した場合に相続税の課税対象となってしまいます。

このように相続時精算課税は、相続税と贈与税とをセットで課税するという仕組みになっているため、直接的に相続税が圧縮できる対策となるわけではありません。

ただし、相続時精算課税により贈与された財産を相続税の計算に含める際、その評価額は“贈与時の価額”で固定されます。

このため、株式や不動産など、贈与した財産が将来の相続時に値上がりしている可能性が高いと考えられる場合には、相続時精算課税を適用して早めに財産の移転を図ることで、結果的に相続税の節税に繋がることがあります。

一方で、贈与した財産が相続時に値下がりしていた場合には、税金面だけに限れば損をしてしまうことになってしまいます。

なお、令和5年度税制改正大綱では、相続時精算課税においても年間110万円の基礎控除額を設けるなどの改正案が示されています。これにより、今後、相続時精算課税の使い勝手がよくなることが予想されます。

(2)相続財産の相続税評価額を圧縮する

(1)で解説したのは、相続財産の総額を減らす方法でした。ここでは、相続財産の相続税評価額を圧縮する方法を解説します。

相続財産の中には、現預金のように、いま「いくら」なのかがはっきりわかる財産もあります。一方、不動産のように、いまいくらなのかがはっきりしない財産もあります。そこで、すべての相続財産は「いくら」で評価するのか、その評価ルールが決められています。

相続税法では、相続財産は一部の例外を除き原則的に、相続時点の「時価」で評価することとされています。

しかし、一般の納税者が個々の財産の時価を算出することは困難を伴います。例えば、住んでいる自宅の時価を正確に求めなさいといわれても難しいでしょう。また、人によってその求め方に違いがあれば、課税の不公平にもつながります。

そこで国税庁は、納税者が一律に財産の評価を行えるよう、相続財産を評価する際の“ルールブック”ともいえる「財産評価基本通達」を作成・公表しています。

以下では、この財産評価基本通達の評価方法を踏まえた、相続財産の評価額を圧縮するための具体的な方法を説明します。

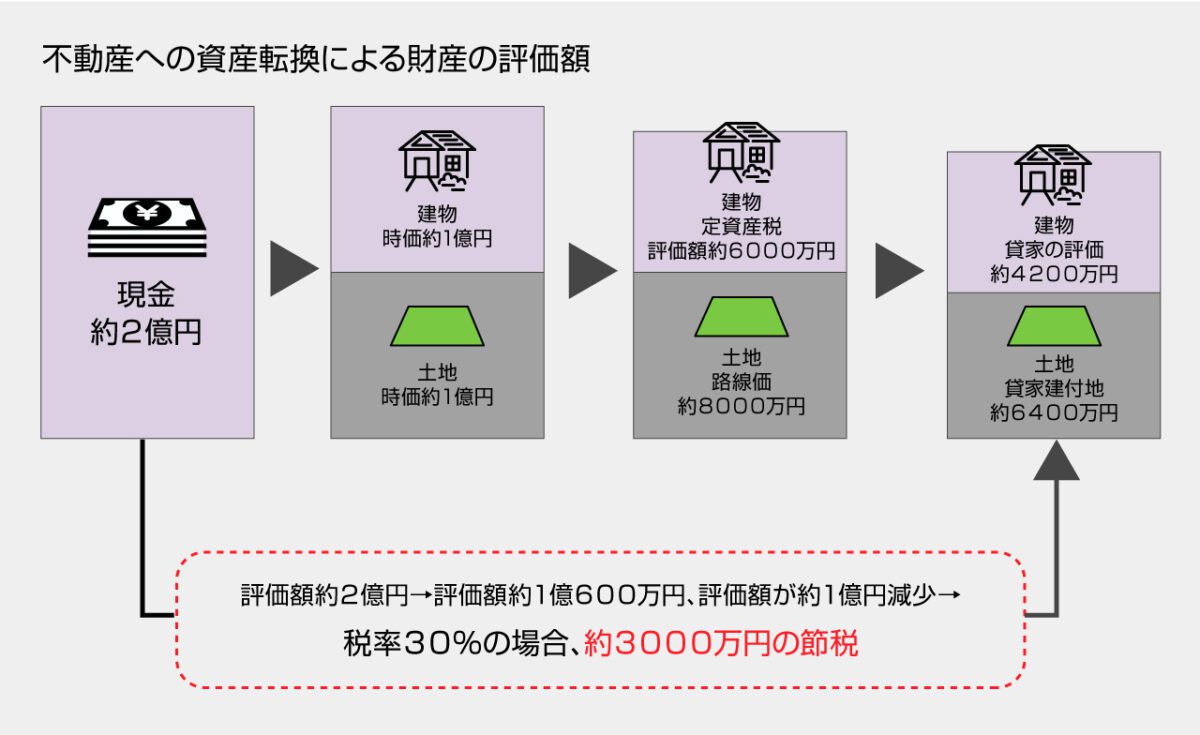

現預金の余裕があれば、不動産に替えることで評価額が圧縮できる

被相続人となる方が、多額の現預金を保有している場合には、その現預金を土地や建物といった不動産に変えることで、相続税評価額を圧縮することができます。

その理由は、前述の財産評価基本通達に基づく土地・建物の評価方法にあります。

不動産の相続税評価額

財産評価基本通達によれば、土地は、宅地や田、畑などの地目ごとに「路線価方式」または「倍率方式」により評価することとされています。

路線価方式は、路線(道路)ごとに地価事情が異なるような市街地の土地の評価に用いられます。路線価方式では、路線ごとに付された「路線価」に、その土地の地積(面積)を乗じて評価額を計算します(土地の形状などによる一定の補正あり)。

なお、路線価とは、土地の価額がおおむね同一と考えられる一連の土地が面している路線ごとに付された1㎡あたりの価額のことをいいます。

一方、倍率方式は、市街地以外の地域などで路線価が定められていない土地の評価に用いられます。倍率方式では、その土地の「固定資産税評価額」に、1.0倍や1.1倍などの一定の「評価倍率」を乗じて評価額を計算します。

路線価は、不動産取引の時価よりも低くなることが多い

一般的に、路線価は民間の土地取引の指標となる「地価公示価格」の8割程度、固定資産税評価額は地価公示価格の7割程度といわれています。また、実際の土地の取引価格(実勢価格)は、通常は地価公示価格を上回ることになります。

このため、土地を購入し、相続財産を現預金から土地に変えることで、全体の相続税評価額を圧縮することができるのです。

また、土地の上に建物(家屋)を建てた場合、その建物の相続税評価額は固定資産税評価額と同額になるため、こちらも現預金を相続財産とするよりも相続税評価額を圧縮することができます。

なお、被相続人となる方が、不動産購入資金の一部を借入金で賄っていた場合には、その借入金は相続税額の計算上、相続財産の金額から控除することができます。これを「債務控除」といいます。

債務控除があれば、その分、相続財産が減りますが、当然、相続人が債務を返済していかなければならい点を忘れないようにしましょう。

不動産を賃貸している場合はさらに評価額を圧縮できる

購入した不動産を自分で使わずに、他人に貸し付けている場合は、さらに相続税評価額を圧縮することができます。他人に貸し付けている不動産は、自分で使う場合に比べて利用に制限がかかるため、その分、評価額を減額してくれるのです。

ただし、不動産投資にはリスクが伴うため、不動産投資を検討する際は、相続税対策にとらわれ過ぎずに、冷静に投資判断を行うことが求められます。

貸宅地の相続税評価額

自分の所有する土地を他人に貸し付け、その土地に他人が建物を建てているような土地のことを「貸宅地」と呼びます。貸宅地の相続税評価額は、自分で使っている土地(「自用地」といいます)よりも借地権の評価額分が減額されます。具体的な貸宅地の相続税評価額は、以下の計算式よります。

「借地権割合」とは、自用地としての評価額に対する借地権の評価額割合のことで、その土地の地域特性などに応じて、国税庁が定めています。一般的な住宅地であれば、借地権割合は60%や70%であることが多いといえます。

貸家建付地の相続税評価額

自分の所有する土地の上に賃貸マンションやアパートなどを建てて他人に貸し付けている場合、その土地のことを「貸家建付地」と呼びます。貸家建付地の相続税評価額は、以下の計算式によります。

「借家権割合」は、現在のところ全国一律で30%に設定されています。なお、賃貸マンションやアパートなどにおいて、貸し部屋に空室がある場合には、「賃貸割合」についても考慮する必要があります。

貸家の相続税評価額

他人に貸し付けている建物(「貸家」といいます)についても、土地と同様に相続税評価額が減額されます。貸家の相続税評価額は、以下の計算式によります。

借家権割合と賃貸割合の考え方は、上記の貸家建付地と同様です。

なお、不動産の相続税評価について詳しく知りたい方は、下記の記事もご参照ください。

関連記事「相続時の不動産に対する相続税計算方法と小規模宅地の特例を解説_前編」

小規模宅地等の特例の適用を受けられるようにする

相続税法には、被相続人が所有していた土地の相続税評価額を大きく減額できる「小規模宅地等の特例」と呼ばれる規定があります(下表参照)。被相続人となる方が土地を所有している場合、その土地に小規模宅地等の特例が適用できるかどうかは、相続税額にも大きな影響があります。

▼小規模宅地等の特例の種類や減額割合などについてまとめた表

| 種類 | 土地の使途 | 減額割合 | 限度面積 |

| 特定居住用宅地等 | 住宅として使っている土地 | 80% | 330㎡ |

| 特定事業用宅地等 特定同族会社事業用宅地等 | 事業用として使っている土地 | 80% | 400㎡ |

| 貸付事業用宅地等 | 他人へ貸し付けている土地 | 50% | 200㎡ |

小規模宅地等の特例は、特例の適用要件を充足するかの判断が難しいことも多く、また、複数の土地がある場合には、どの土地に特例を使うべきか迷うこともあります。

このように小規模宅地等の特例の適用にあたっては、相続税法に関する深い知識が必要となります。詳しくは以下の記事をご参照ください。

関連記事「相続時の不動産に対する相続税計算方法と小規模宅地の特例を解説_後編」

非上場株式を有する場合は、その評価額を圧縮する

被相続人となる方が、会社のオーナー経営者である場合、相続財産の大半が経営する会社の株式(非上場株式)であることも珍しくありません。

このような場合には、非上場株式の相続税評価額を圧縮していくことが、最重要の相続税対策となってきます。簡単にいえば、「株価を下げる」ということです。ただし、非上場株式の相続税評価の計算方法は複雑で、評価額を圧縮するための具体的な方法は高度な税務知識が必要なるため、その詳細はここでは割愛します。

さらに詳しく知りたい方は、以下の記事をご参照ください。

関連記事「【中小企業オーナー必見】未上場株式の相続税対策方法_前編」

(3)相続税の仕組みを活用する

相続税対策の大きな方向性の最後は、相続税の仕組み上設けられている非課税部分などを活用することです。

具体的な方法としては、以下のようなものがあります。

生命保険を活用する

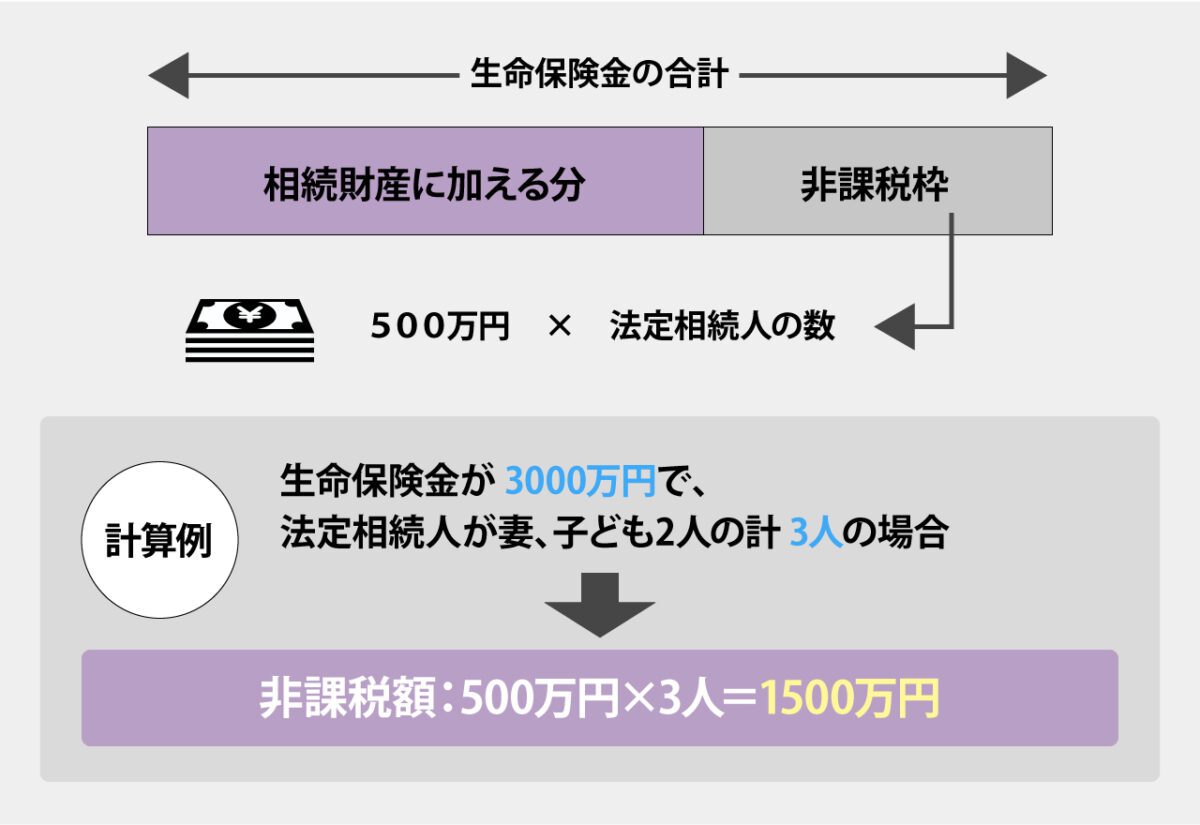

被相続人が保険契約者かつ被保険者となる生命保険に加入しておくことで、被相続人が亡くなった後、遺族は受け取った保険金を相続税の納税資金や生活資金に充てることができます。

この点、相続税法上、生命保険の保険金受取人が相続人である場合、「500万円×法定相続人の数」の非課税枠が設けられているため、被相続人が現預金を残しておくよりも生命保険に加入しておく方が相続税の節税に繋がります。

養子縁組を行う

養子縁組により法定相続人の数を増加させることにより、上記の生命保険金や死亡退職金の非課税枠の拡大や、相続税の基礎控除額の増加、相続税率の引き下げといった効果が期待できます。

ただし、養子縁組によって法定相続人を無制限に増やせるわけではありません。相続税法では、実子がいる場合には1人、実子がいない場合には2人まで養子を法定相続人に含めることができることとされています(普通養子の場合。特別養子は数に制限ありません)。

配偶者の税額軽減を活用する

相続税法には、配偶者が相続人となる場合に使える「配偶者の税額軽減」という規定が設けられています。

配偶者の税額軽減とは、被相続人の配偶者が取得した遺産の額が、「課税価格の合計額×配偶者の法定相続分」または「1億6千万円」のうち、いずれか多い金額までは配偶者に相続税がかからないという規定です。そのため、かなりの富裕層のご家庭を除いて、配偶者の負担する相続税額がゼロとなることが一般的です。

配偶者の税額軽減は相続税の中でも最大の特典の1つといえるでしょう。

ただし、この規定の適用にあたっては、一次相続(夫婦のどちらかが亡くなって配偶者が相続人となる相続)の税負担軽減だけに捉われずに、二次相続(一次相続で相続人となった配偶者が亡くなって、その子などだけが相続人となる相続)まで考慮したTotalの相続税負担額を減額できる活用の仕方を考えた方がよいでしょう。

孫や甥・姪などに財産を遺贈する

被相続人が、孫やひ孫に財産を取得させる旨の遺言を残すことで、本来「親→子→孫」と財産が移転していくところを、「親→孫」とすることができ、相続税が課税される機会を1度飛び越えることができます。

また、被相続人に子や両親がおらず兄弟姉妹が相続人となる場合に、兄弟姉妹の子である甥・姪に財産を取得させる旨の遺言を残すことでも同様の効果が見込めます。

ただし、上記のような場合には、孫や甥・姪の相続税負担は、通常の“2割増し”となる点に注意する必要があります(相続税の2割加算制度)。

各種の税額控除を活用する

相続税法には、「未成年者控除」や「障害者控除」、「相次相続控除」などの税額控除規定が設けられています。

本記事では、これらの制度の具体的な中身の説明は割愛しますが、ケースによっては大きな節税に繋がることもあるため、相続が起きた際は、これらの税額控除が適用できるかどうか確認をするようにしましょう。

相続税対策を行う上での注意点

本記事の最後に、上記のような相続税対策を実施する上で押さえておきたい注意点を説明します。

相続税対策は早くから始めることが大切

一般的に、相続税対策は長く時間をかけて実行するほど効果が大きいといえます。

例えば、代表的な相続税対策である暦年課税制度下の生前贈与ではこの点が顕著です。

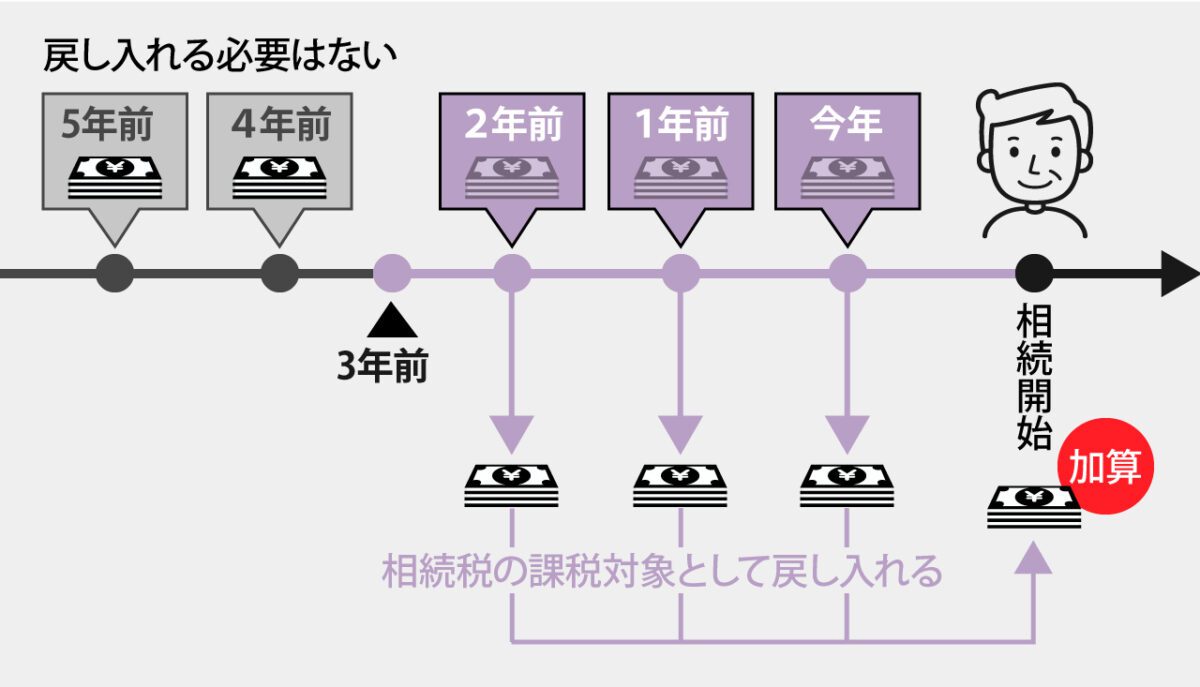

暦年課税には、相続開始前3年以内の贈与は相続財産に含まれてしまう「生前贈与加算」と呼ばれる規定があります。これはつまり、この期間内に行われた生前贈与は、相続税対策として意味をなさないということになります。

【令和5年税制改正情報】

令和5年度税制改正では、この生前贈与加算の期間を、現行の3年以内から「7年以内」に延長することが予定されています。この改正は、令和6年1月1日以後の贈与により取得する財産に係る相続税について適用することとされています。

なお、孫や子の配偶者など、相続や遺贈により財産を取得しない者への贈与は、生前贈与加算の対象外とされているため、相続が迫っていても、これらの者への生前贈与には効果があるといえます。

また、小規模宅地等の特例適用を見据えて不動産を購入するという相続税対策も、相続直前に多額の融資を受けて実行した場合などには、租税回避行為として税務署から否認される可能性があります。

近時では、いわゆる“タワマン節税”が税務署から否認され、納得のいかない納税者が訴訟を起こしたものの、最高裁でも納税者が敗訴するといった例がありました。

さらに、被相続人となる方が認知症を患うなどして意思決定能力がないと認められる場合には、生前贈与や不動産の取得もできなくなってしまいます。

こういったことも踏まえ、相続税対策は元気なうちから計画的に進めていくことが肝心であるといえます。

“争族”を防ぐことも大切

法律や通達の規定を踏まえた技術的な相続税対策も大切ですが、親族と良好な関係を築いておき、被相続人が亡くなった後にいわゆる“争族”とならないよう努めることも重要な相続税対策となります。

なぜなら、配偶者の税額軽減や小規模宅地等の特例などは、遺産分割協議がまとまっていることが前提となるため、争族となってしまっている場合には、これらの特例が使えない可能性もあるためです。

生前贈与や不動産の購入、生命保険の活用などの相続税対策も、親族との関係が良好であるほど実行しやすいといえるでしょう。

また、相続税対策は親から働きかけていくことが大切です。

一般的に、子が親に対して積極的に相続税対策を進言するのは憚られるものです。親が相続税対策の必要性は感じているものの行動に移せておらず、見かねた子が相続税対策を進言したことで親子関係がぎくしゃくしたり、兄弟姉妹間の仲が険悪になったりということは珍しい話ではありません。

このようなことを避けるためにも、元気なうちに親の側から積極的に行動をしていくことが望まれます。

相続税対策は専門家に相談すべき

ここまで説明したように、相続税対策にはさまざまなものがあり、適切な相続税対策を実行することで遺族の相続税負担を大きく軽減することができます。本記事で説明した相続税対策の他にも、ケースによっては、配偶者居住権の活用や民事信託(家族信託)の活用などが有効なこともあります。

反面、相続税対策には注意すべき点も多く、今後の税制改正などによって対応を変える必要がでてくる可能性もあります。

このように、適切な相続税対策の実行には、高度な法務・税務知識やタックスプランニングが要求されるとともに、最新の情報をキャッチアップできるようにしておかなければなりません。

生半可な知識で行った相続税対策は、後で手痛いしっぺ返しを受ける可能性もあるため、相続税対策は相続に明るい税理士などの専門家に依頼をする方がよいでしょう。

まとめ

本記事では、主な相続税対策の有用性と注意点について説明しましたが、実務では、他にもさまざまなノウハウが必要とされます。

自分で調べて行動することはとても大切ですが、取り返しのつかないミスをすることがないよう、転ばぬ先の杖として、時には専門家の力を借りることも検討しましょう。

関連記事「相続での節税をお考えの方に!具体的な方法を紹介」