包括受遺者とは

「包括受遺者」とは、包括遺贈を受ける人のことです。

包括遺贈は、遺贈の一種です。遺言によって、人に財産を承継させることを「遺贈」(いぞう)といいますが、遺贈には、「包括遺贈」と、「特定遺贈」の2種類があります。

また、遺贈は法定相続人でも、法定相続人以外の人でも受けることができます。

包括遺贈と特定遺贈

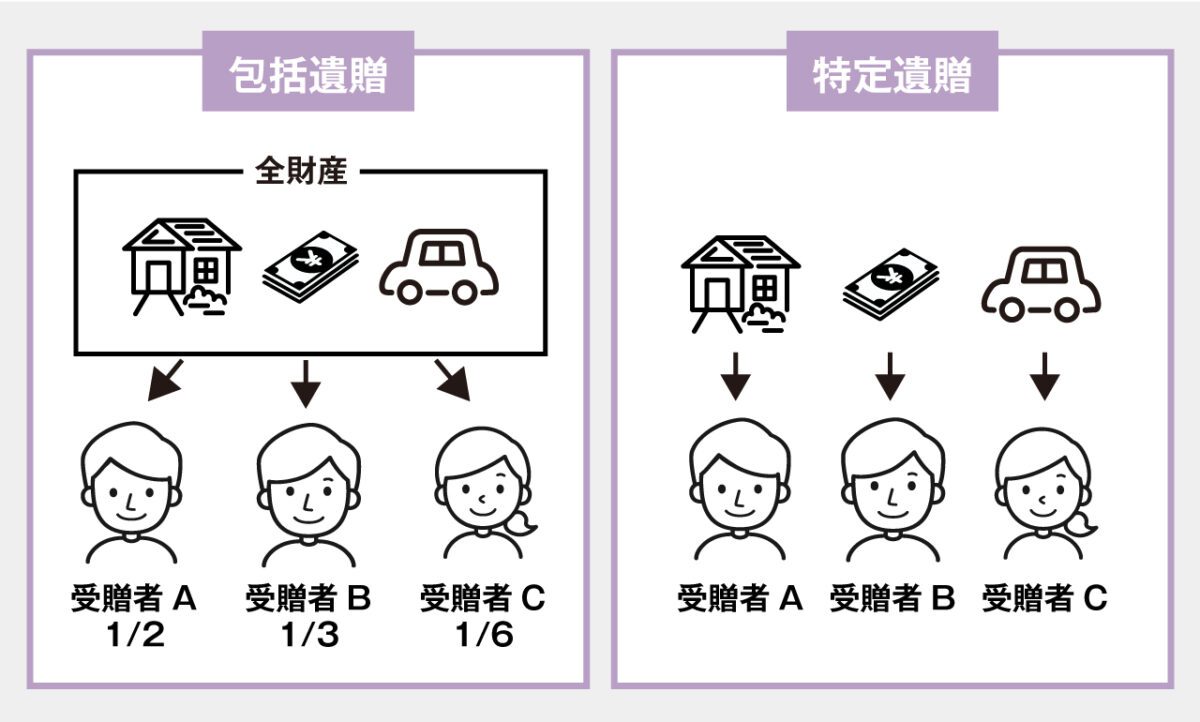

「包括遺贈」とは、遺言によって「遺産の全部」または「遺産の一定割合」を引き継ぐ(遺贈を受ける)ことです。

例えば、遺言書で「すべての財産を○山○子に遺贈する」、「財産の2分の1を○山○子に遺贈する」などと記されている場合は、包括遺贈となります。こうした内容の遺言によって相続することになる人が包括受遺者というわけです。

これに対して、「遺産のうち、△市△町1丁目の土地を相続させる(遺贈する)」、「遺産のうち、□社の株式100株を相続させる」などと、特定の財産を指定して相続させる内容の遺言がなされている場合は、包括遺贈と区別して「特定遺贈」といいます。

つまり、包括遺贈かどうかは遺言の内容によって決まることになります。

▼包括遺贈と特定遺贈

包括受遺者の種類

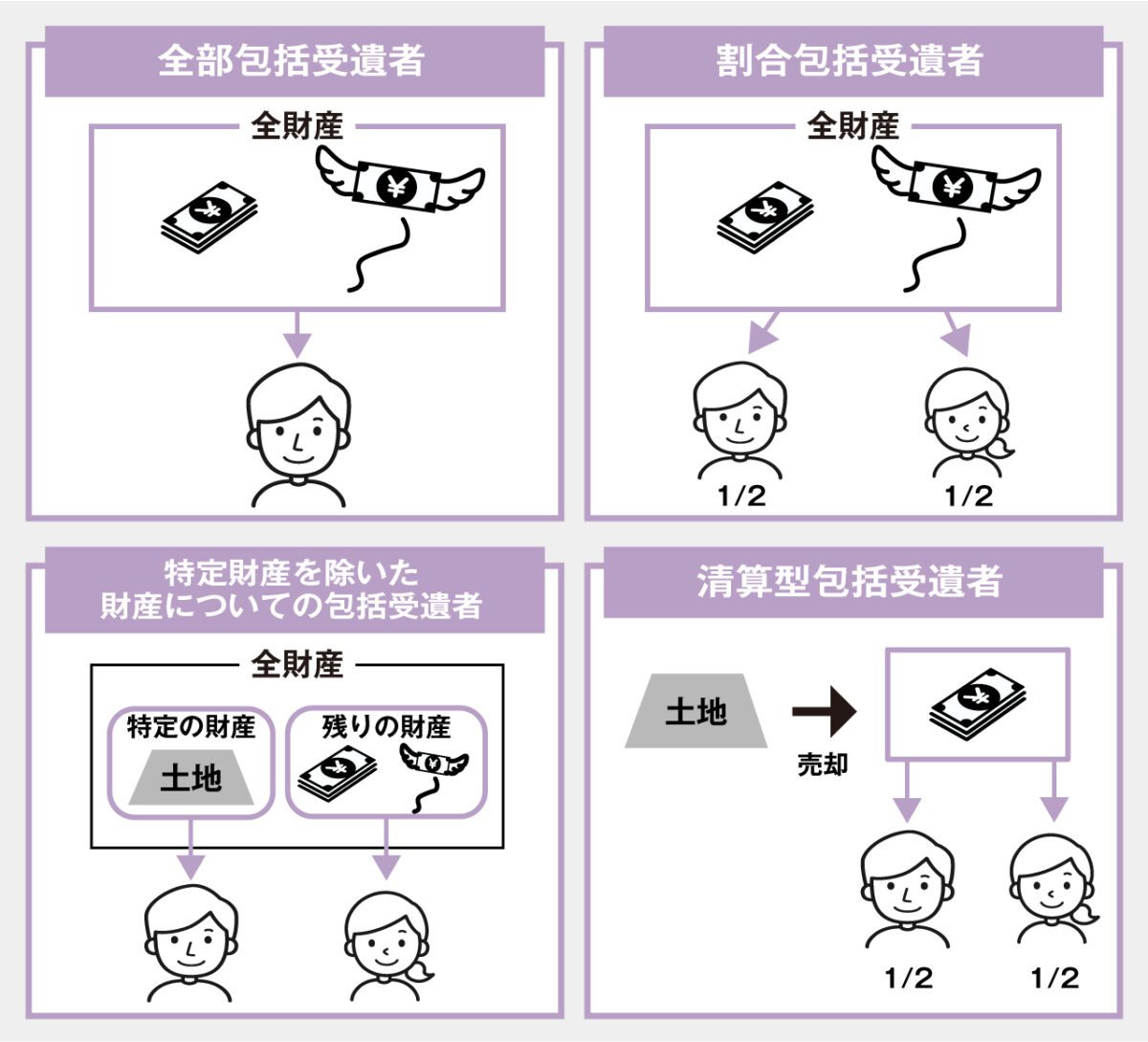

包括受遺者は、遺言による遺贈の内容によって、4種類に分類されます。

(1)全部包括受遺者

遺言書に、例えば、「すべての財産を○山○子に遺贈する」などと記されており、すべての財産を遺贈される場合の受遺者です。ただし、全部包括受遺者以外に法定相続人がいる場合、法定相続人から遺留分額を請求される場合があります。

(2)割合的包括受遺者

遺言書に、例えば、「財産の2分の1を○山○子に遺贈する」など、一定割合の遺贈が指定されている場合の受遺者です。

(3)特定財産を除いた財産についての包括受遺者

特定の財産はAさんに遺贈し、それ以外の残りをBさんに遺贈すると遺言に記載されている場合に、Bさんは特定財産を除いた財産についての包括受遺者となります。

(4)清算型包括受遺者

遺言に基づいて遺産を売却等して、その代金を受け取る包括受遺者です。

▼包括受遺者の種類

包括遺贈のメリット

包括遺贈のメリットは、まず、法定相続人以外の人でも、すべての財産(ないしは一定割合の財産)を引き継ぐことができる点です。

被相続人(遺言者)は生前において自分の財産を自由に処分できます。その財産処分の自由を死後(相続)の場面でも反映させるのが遺言です。そのため、相続では遺言者の意思が尊重されます。仮に、包括受遺者以外に法定相続人がいたとしても、受遺者は、法定相続人よりも優先して相続を受けることができます。

ただし、一定の法定相続人には、遺言よりも優先する権利である「遺留分」が定められており、遺言による包括遺贈の内容が、法定相続人の遺留分を侵害している場合には、法定相続人は包括受遺者に対して遺留分侵害額を請求する権利があり、包括受遺者は原則的にこれを拒否できません(後でくわしく説明します)。

また、特定遺贈と比べた場合の包括遺贈のメリットとしては、財産内容に変更があったとしても、遺贈に影響を受けないという点があります。財産内容が変わっても、例えば「全部」は全部であり、「2分の1」は2分の1ということです。

さらに、相続人でなくても遺産分割協議に参加できることもメリットとなる場合があります。

不動産を遺贈された場合、遺贈の種類と受遺者によって不動産取得税と登録免許税が変わる

遺贈の内容に不動産が含まれる場合、包括遺贈か、特定遺贈か、また、受遺者が法定相続人か、相続人以外の第三者かによって、不動産取得税と登録免許税の扱いが変わります。

高額な不動産を遺贈する場合は、意外と大きな金額の差になることもあるので、覚えておきましょう。

▼不動産取得税と登録免許税の違い

| 相続人に特定遺贈 | 相続人に包括遺贈 | 第三者に特定遺贈 | 第三者に包括遺贈 | |

| 不動産取得税 | 発生しない | 発生しない | 発生する | 発生しない |

| 登録免許税 | 固定資産税評価額の1000分の4 | 固定資産税評価額の1000分の4 | 固定資産税評価額の1000分の20 | 固定資産税評価額の1000分の20 |

包括遺贈のデメリット①マイナスの遺産も受け継ぐ

相続財産の内容によっては包括遺贈を受けることがデメリットを生じさせるケースもあります。包括遺贈では、プラスの財産だけではなく、マイナスの財産(借金等)なども引き継ぐことになります。したがって、マイナスの財産の方が大きい場合には包括遺贈を受けることはデメリットにもなりかねません。

このようなケースで包括受遺者が遺贈を拒否するためには、家庭裁判所で遺贈放棄の手続きを取る必要があります。これは、自身が包括受遺者として相続することを知ったときから原則として3か月以内に家庭裁判所で手続きを行わなければなりません(手続きをすれば期間伸長も可能)。必要な手続きを取らずに3か月経過した場合には、自動的に、包括遺贈することを承認したものとみなされてしまい、その後は放棄できなくなるため、注意が必要です。

包括遺贈のデメリット②相続税の負担が生じる

包括遺贈は、すべての財産(ないしは一定割合の財産)を相続できる反面、包括受遺者は、相続した財産に応じて相続税を負担しなければなりません。

相続税の計算は、基本的には相続財産(遺産総額)から基礎控除額(現在の制度では「3000万円+600万円×法定相続人の人数」)を控除した額を課税遺産総額として、取得する遺産内容に応じて課税されることになります。

この際に注意したいのは、包括受遺者が法定相続人でない場合は、相続税の基礎控除の人数(法定相続人の数)にカウントされないことです。

また、包括受遺者が遺贈者の一親等の親族および配偶者以外の者であれば、相続税額が2割加算されることになります。法定相続人の以外の人が包括受遺者になった場合には、相続する場合に比して相続税の額が高くなるケースが多くなります。

さらに、法定相続人以外の人が包括受遺者である場合には、不動産を相続する場合にかかる登録免許税の税率も高くなります。

包括受遺者と法定相続人との関係

包括受遺者と法定相続人との関係について整理すると、以下の通りとなります。

包括受遺者と遺産分割協議

遺産全部の包括遺贈を受けた場合には、すべての権利義務が包括受遺者にあります。この場合には、受遺者は法定相続人に優先して相続することができるので、法定相続人との間で遺産分割協議を行う必要はありません。

これに対して、一定割合の包括遺贈を受けた場合には、他の法定相続人と同一の権利義務を有する関係にありますので、他の相続人らと遺産分割協議を行う必要があります。例えば、「遺産の内1/2を遺贈する」という遺言を受けた包括受遺者は、法定相続人と遺産分割協議を行い、自身が受遺者として相続できる1/2の遺産の内容を確定させる必要があります。

なお、法定相続人が遺言の存在を隠したり、包括受遺者に遺言の存在を伝えずに遺産分割協議を行ったりした場合、その遺産分割協議は無効になります。例えば、法定相続人でもあった受遺者が遺言の存在を知らずに法定相続分通りの遺産分割協議を成立させた場合でも、隠されていた遺言を発見し、その遺言で包括遺贈させる旨が記されていれば、受遺者は他の法定相続人に対して、同遺言の存在を前提として遺産分割協議をやり直すことを求めることができます。

包括遺贈の無効を主張されるリスクがある

・法定相続人がいるが、法定相続人以外の人が包括受遺者となる

・複数の法定相続人がいて、その内の1人だけが包括受遺者になる

このような場合、包括受遺者になれない法定相続人は遺留分以外の遺産を承継することができません。

そのため、法定相続人が、包括遺贈を内容とする遺言が無効であるとして遺言の効力を争ってくることがあります。

例えば、遺言作成当時は既に遺言者は認知症を発症しており遺言能力を欠いていたなどの理由を付けられて、包括遺贈(遺言)の無効を主張されるというリスクはあるということです。

法定相続人から遺言の無効を主張された場合、包括受遺者と法定相続人とで話しあって、例えば受遺者が一定の金銭を支払うなどの内容で解決しても良いですし、話し合いが成立しないときは、最終的には法定相続人が遺言の無効を主張して裁判を起こすことになります。その裁判で遺言が無効と判断される場合もありえます。遺言を無効とする裁判(判決)が確定すると包括受遺者は遺贈を受けられなくなります。ただし、包括受遺者が法定相続人でもある場合には、改めて遺産分割協議を行うことになります。

法定相続人から遺留分侵害額請求を受けるリスクがある

遺留分とは、法定相続人の相続する権利への期待を保護するために認められるものです。配偶者、子が法定相続人である場合には、法定相続分の1/2、親などの直系尊属が法定相続人である場合には法定相続分の1/3割合で遺留分が認められます(民法1042条)。ただし、法定相続人が被相続人(遺言者)の兄弟姉妹である場合には遺留分はありません。

遺言により法定相続人の遺留分が侵害されている場合には、その法定相続人は受遺者に対して遺留分侵害額請求をすることができます。

ただし、遺留分侵害額請求権はお金を請求できる権利であり、遺言の効力そのものを否定するものではありません。包括遺贈により遺留分侵害が認められる場合には、受遺者は法定相続人(遺留分権利者)に対して、遺留分侵害相当額の金銭を支払う必要があります。

包括遺贈と法定相続との違い

法律上、包括受遺者は相続人と同一の権利義務を有すると定められていますが(民法990条)、何もかもが法定相続人と同じというわけではありません。細かくは以下の違いがあります。

包括受遺者には遺留分はない

包括受遺者には遺留分は認められません。例えば、一定割合の包括遺贈を受けたが、他にも包括受遺者がおり、その者の方が圧倒的に多くの財産の遺贈を多く受けている場合などでも、当該包括受遺者は他方の受遺者に対して遺留分侵害額請求をできません。ただし、当該包括受遺者が法定相続人でもある場合には、法定相続人としての遺留分侵害額請求はできます。

代襲相続はできない

包括遺贈では代襲相続は認められません。代襲相続とは、相続人が被相続人(遺言者)よりも先に亡くなっていたなどの場合に、その相続人の子が相続人に代わって相続することができるというものです。包括遺贈は遺言でなされますが、受遺者が遺言者よりも先に亡くなっていた場合には、その部分の遺言は無効になるため(民法994条)、包括受遺者の子が、受遺者が相続するはずだった遺産を代襲相続するということはできません。

他の相続人が相続放棄しても自身の取得分は増えない

法定相続では、他の相続人が相続放棄すれば、その分、残った法定相続人の取得分は多くなります。

一方で、包括遺贈では、遺言で遺贈を受ける部分が確定しているため、他の相続人が相続放棄したとしても、受遺者の取得分が増えることはありません。

例えば、法定相続人3人のケースで、そのうちの1人が相続放棄をすれば残り2人の相続分は増えることになります。しかし、「遺産の内、1/3を相続させる」という包括遺贈がある場合で、受遺者の他に法定相続人が2人いて、そのうちの1人が相続放棄したとしても、包括受遺者は1/3を相続する権利があるにとどまり、残り2/3については何ら受け取る権利はありません。

法人でも包括受遺者になれる

当然ながら法定相続では、配偶者、子などの自然人しか相続できません。しかし、包括遺贈については、自然人という制限はなく、法人でも受遺者になることができます。例えば、遺言者が「すべての財産を○○財団に相続させる」という遺言を作成していた場合には、○○財団が包括受遺者として相続する権利を持つことになります。一定割合の財産を法人に相続させる旨の包括遺贈がある場合には、包括遺贈者である法人が他の法定相続人と遺産分割協議を行うということになります。

まとめ

包括遺贈は、すべての財産または一定割合の財産を受遺者に相続(遺贈)させるものであり、遺言者の意思が最大限尊重されることになります。包括受遺者は、法定相続人と遺産分割協議できるなど、法定相続人と同じ権利義務を有することになります。他方で、包括受遺者には遺留分はなく、また、代襲相続ができないなど、法定相続人とまったく同じというわけではありません。

また、包括受遺者は相続税の負担が大きくなるケースもあります。

これから遺言を作成する場合には包括遺贈にするか、特定遺贈にするか、受遺者となった場合には遺産分割協議を行うか、放棄するかなど、それぞれのメリット、デメリットをしっかりと把握して対応しましょう。