M&Aの進め方をフローチャート化

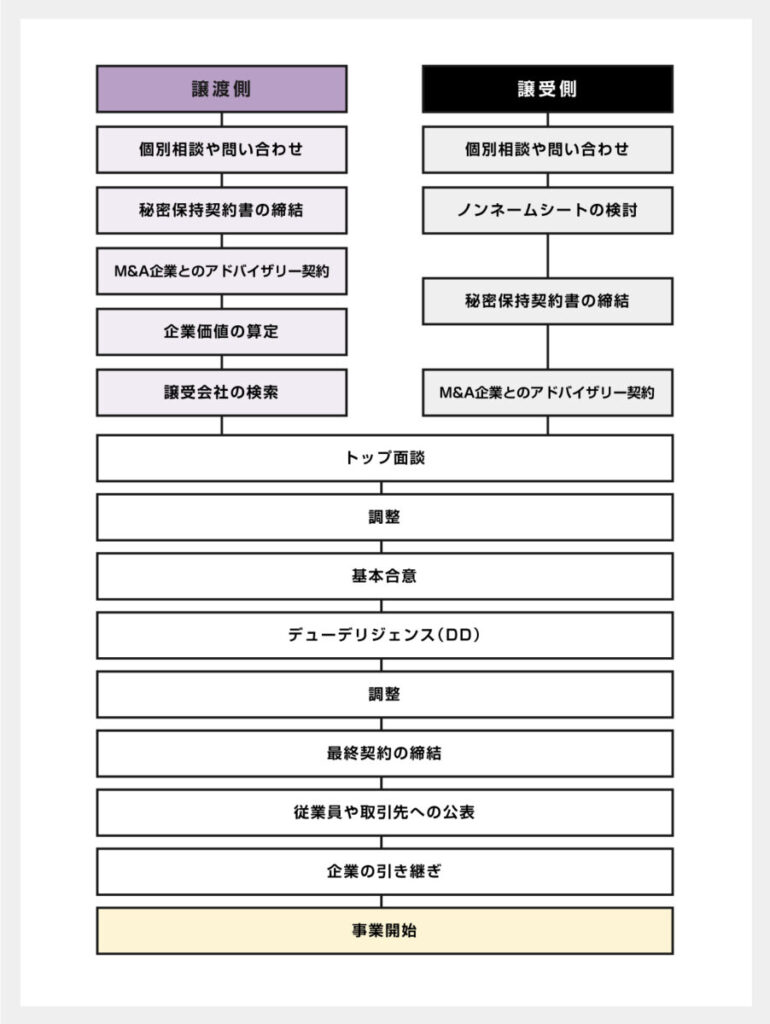

M&Aの手続きや流れを十分に理解している経営者は少ないでしょう。M&Aの順序や進め方を事前に把握していれば、煩雑なプロセスもスムーズに進められます。一般的な流れは以下の通りです。譲渡会社と譲受会社で進め方が異なるため、注意しましょう。

譲渡企業か譲受企業かにかかわらず、M&Aを志向する場合には、まずはM&A専門会社や金融機関などアドバイザーに相談することが多く行われています。初期的な相談の後、詳細検討を行う場合には、当該アドバイザーと秘密保持契約を締結します。更に、より具体的に検討を進める場合には、当該アドバイザーとアドバイザリー契約(業務委託契約、提携仲介契約等、呼び方は様々)を締結する流れとなります。

譲渡側の場合は、アドバイザーに会社情報を開示し、アドバイザーは企業価値の算定に加え、譲受候補企業への提案時に使用するノンネームシートや企業概要書(Information Memorandum=IMと称される)を作成します。これらの資料作成と同時に、譲渡側の当事者はアドバイザーとのディスカッションを重ね、譲受候補先の抽出や提案方法、希望条件などを決めていきます。

一方、譲受側は、譲渡側からまず開示されるノンネームシートに基づき検討を行い、詳細検討を行う場合には、アドバイザーや譲渡側企業等と秘密保持契約を締結した後、IMに基づく詳細検討を行うのが一般的な流れです。IMに基づき検討した結果、本格的に検討を進める場合には、トップ面談が行われます。トップ面談では、企業文化や戦略の方向性など定性的な部分の意見交換が行われることが多いです。

相思相愛のような状態になった暁には、今後のスケジュールや大まかな条件等を記載した基本合意書を締結します。多くの場合、譲渡側はこの段階で交渉相手を1社に絞ります。デューデリジェンス(DD)を実施したのちに最終契約の締結を行います。その後のクロージングを経て、当該M&Aは成立という段階に至ります。クロージング後は、統合作業(PMI)へと移ります。

M&Aの進め方をフェーズごとに解説

上記の通り、M&Aのプロセスは多岐に渡ります。フェーズごとの検討事項についてきちんと理解し、確実にプロセスを進めていくことが重要です。納得のいくM&Aを成立させるためにも、事前にM&Aの進め方を理解しましょう。ここでは、M&Aの進め方をフェーズごとに解説します。

M&Aの必要性の検討と事前準備

譲渡側の手続

まずは、M&Aを選択する妥当性を検討しましょう。事業承継に課題を有する場合、親族内承継や役員・従業員への承継という解決方法もあります。他の選択肢と比べて、M&Aにはどのようなメリット・デメリットがあるのかを整理しておきましょう。

M&Aを実行することにより、譲受企業とのシナジー効果を得られるというメリットがあるものの、経営方針や経営戦略が大きく変わる恐れがあります。この場合、従業員が離脱する可能性が高まる可能性がある他、取引先との関係性にも影響を及ぼす可能性もありますので、伝え方やそのタイミングについて慎重に対応する必要があります。

また、M&Aを検討する際には、自社の純資産や負債を把握する必要があります。純資産や負債は金額だけでなく相手先についても確認しましょう。それは、自社の利害関係者を事前に確認し、M&Aを実施することでどのような調整を図る必要が生じるのかを整理するためです。特に、経営に関与しない株主が存在する場合には直接的な利害が生じるため、了承を得るための対策を早めに講じておきましょう。M&A専門会社では、こうした対応を数多く経験しており、適切なアドバイスを受けることが期待できます。

譲受側の手続

譲受会社の事前準備としては、M&Aを行う目的を明確にしておくことが挙げられます。代替手段はないのか、目的を達成するにはどのような会社や事業と組むべきなのか、出来る限り具体的に検討しておくと良いでしょう。経験豊富なM&A専門会社に相談すれば、目的やターゲットを明確にするためのサポートが期待できます。積極的に活用することをお勧めします。

秘密保持契約の締結

より詳細に検討を進めるべく、M&A専門会社と秘密保持契約を締結します。秘密保持契約とは情報を第三者に開示・漏えいしないことを約束する契約です。M&Aのプロセスにおいては、企業の重要な秘密情報をやりとりすることになります。外部の企業と接触する機会も多く、仮に漏洩した際の悪影響が甚大となる可能性が高いため、そのリスクをヘッジする意味でも必ず締結するようにしましょう。

【譲渡側】アドバイザリー契約の締結

M&A専門会社との秘密保持契約締結後、自社の情報を交えたより具体的な検討を進めていきます。譲渡側であれば、自社の決算書等を踏まえた売却可能性や譲渡対価の検討を行います。これら検討が納得いくかたちで整った段階で、M&Aを進めることを当該専門会社へ依頼するという内容の契約書(アドバイザリー契約書)を締結します。

【譲渡側】提案資料の作成(ノンネームシート、企業概要書の作成)

ノンネームシートとは、譲渡会社の大まかな企業概要をまとめた1枚ものの資料を指します。譲受会社の初期的な関心度合いを確認するために使用するもので、会社名が特定できるような具体的な情報は開示しません。ノンネームシートに記載する主な情報は以下の通りです。

・業種

・地域

・従業員数

・売上高

・営業利益

・譲渡理由

・譲渡スキーム

・譲渡希望条件

譲受企業は、ノンネームシートにて初期的に検討します。更に検討を進めたい場合にのみ、譲受企業と譲渡側のアドバイザー(譲渡企業が相手方の場合もあり)との間で秘密保持契約を締結し、その後はじめて譲渡企業名を開示することになります。ノンネームシートでの初期的検討を挟むことで、譲渡企業の具体的な情報の拡散を抑制する効果があります。従って、業種や地域を詳細に記載すると譲受会社に特定されやすくなるため、地域を首都圏や東日本、業種を小売業といった中分類にとどめるとよいでしょう。従業員数や売上高も大まかな数字にするなど、工夫して作成する必要があります。

情報をあいまいにし過ぎると譲渡企業の魅力が伝わらない可能性が高まるため、M&A専門会社と相談しながら記載内容を決めましょう。

企業概要書(IM)は、譲渡企業の概要を詳細に掲載した資料です。譲渡企業の会社名や略歴、強み弱み、従業員数、業績推移、希望条件など、企業概要書を見れば譲渡企業の内容が詳細にわかる資料になっています。これを用い、譲受候補企業は、自社とのシナジーや譲り受ける場合の条件など、更に検討を進めることになります。

【譲渡側】候補先となる会社の探索

譲渡企業はノンネームシートを基に譲受会社となりうる候補先の探索を行います。M&A専門会社が主体的にアプローチすることが一般的です。譲渡企業が自らアプローチすることも可能ですが、多くのネットワークを有するM&A専門会社を利用することで、早期に候補先が見つかるでしょう。

具体的には、まず、譲受候補となる企業をM&A専門会社とともにリストアップします。

その後、当該リストをもとに提案可否を確認し、提案する優先度を決めていきます。その優先度に則り、M&A専門会社により譲受候補先へアプローチをしていきます。

【譲受側】案件検討

譲受候補企業はノンネームシートにて初期的検討を行います。更に検討を進めたい場合には、譲渡候補企業との秘密保持契約を締結の上、企業概要書を受領し具体的な検討を行います。シナジーの検証や、適正価格の算定、譲受後の経営方針案など、様々な確度から検討を行います。

。

トップ面談

譲受候補先によるIMベースの検討の末、引き続き強い興味がある状況となれば、譲渡企業、譲受企業、双方の経営者同士で面談を行います。双方の経営者が顔を合わせる、結婚に例えるとお見合いのようなもので、お互いの経営に対する考え等を話し合い、信頼関係を築くことが目的です。面談をする際には以下の点に留意しましょう。

・トラブルを防ぐために情報は正確に伝える

・嘘をつかない

・分からないことがあるときは、すぐに返答せずにM&A仲介会社に相談する

・過去の実績や将来のビジョンを説明する

・直接伝え辛いことはM&A仲介会社を通して伝える

双方が相手の経営者のことを把握し、当該M&Aを進めることに納得した場合、次のステップは基本合意書の締結です。基本合意書には、最終契約やクロージングまでのスケジュール、大まかかな条件など、ここまでのプロセスで双方合意している内容を掲載します。また、このタイミングで譲受候補先が一社に絞られるこ都が多いです。基本的には法的拘束力が無い場合が一般的ですが、双方が押印する書面であり、一定の意思決定を経て締結するものであり、非常に重要な書面となります。尚、基本合意書を省略し、譲受候補企業からの意向表明書(譲受候補先から差入方式で譲受意向を示す、ラブレターのようなもの)にて代替するケースもあります。

基本合意締結後、M&Aに関する詳細な交渉を始めていきます。

デューデリジェンス(DD)と条件交渉

譲受候補会社が譲渡企業に対してデューデリジェンス(一般的にDDと呼ばれます)を行います。デューデリジェンスとは、譲渡会社の企業や事業の実態を把握し、その企業や事業が内包する様々なリスク要因やポジティブ要素を特定するための調査のことです。

DDにはさまざまな種類があり、譲渡企業のリスクや譲受候補企業のニーズに応じて選択します。DDには以下のような種類があります。

・財務DD

・税務DD

・ビジネスDD

・人事DD

・財務DD

・税務DD

・法務DD

・ITDD

・環境DD

・知的財産DD

・不動産DD

上記のうちM&Aを行う上での中心となるのは「法務DD」「財務DD」「税務DD」です。一般的に、DDスは短くとも1か月程度を要します。DDが長期化するとM&Aに要する期間も長期化するため、効率の良い調査が求められるでしょう。

大きなリスクが発見された場合には、取引自体が破談になるケースもあります。

破談になるような大きなリスクが発見されなかった場合、発見された事象をもとに、譲渡対価を含めた条件交渉を行います。

最終契約

条件交渉が纏まれば、その内容を最終契約書に記載します。株式譲渡の場合は株式譲渡契約書、事業譲渡の場合は事業譲渡契約書を用います。基本合意と違い、最終契約には法的拘束力があります。M&Aを最終決定する場合には、契約内容について十分な検討が必要です。

最終契約を締結した後は、従業員や取引先への情報開示や、最終契約で定められたクロージングまでに必要な手続きを経て、クロージングへと進みます。クロージングとは取引の実行のことをいいます。株式譲渡の場合には、譲渡会社から譲受会社へ株式を引き渡し、譲受会社が譲渡会社に対して株式譲渡対価を支払うことで取引が完了します。

譲渡側・譲受側におけるM&Aの注意点とは

M&Aを行うと、譲渡側も譲受側も様々なメリットがあります。しかし、譲渡額や譲渡後の従業員の処遇といった点で双方の意向が異なるケースがあったり、様々な障壁によりM&Aがスムーズに進まないこともあるでしょう。

ここでは、譲渡側と譲受側におけるM&Aの注意点を紹介します。事前に対策を講じることで、スムーズなM&Aにつながります。

譲渡企業側の注意点

M&Aでは希望通りの譲渡金額での譲渡が難しい場合があります。譲受会社と密接なコミュニケーションを取ることで、譲渡金額を想定価格に近づけることが可能な場合があります。。予め自社の企業価値を高める努力も行うと良いでしょう。

また、情報の漏えいには細心の注意を払いましょう。M&Aでは譲受会社に自社の情報を提供することから検討がスタートするため、情報管理を徹底する意味で、資料等の情報の受け渡し方法やその相手を限定するなどの工夫をする必要があります。万が一情報が外部に流出すると、会社が不利益を被ることもある為、細心の注意が必要です。

相談先も慎重に選ばなくてはなりません。M&A専門会社を利用する場合、実績やノウハウを十分に持っている会社を選ぶのがM&A成功のポイントです。従業員や取引先への情報開示のタイミングや説明方法にも留意する必要があります。タイミングや伝達方法を誤ると従業員の離職や取引先離れにも繋がりかねないのです。いずれも適切なタイミングで話し合いや説明の場を設けることで、リスクを最小限にとどめることができます。

譲受側の注意点

譲受側は、譲渡側の簿外債務に注意しましょう。簿外債務とは貸借対照表上に記載していない債務のことです。簿外債務の確認を怠ると、M&Aの実施後に多額の債務を被る恐れがあります。簿外債務が存在し、それが原因として想定より引き継ぐ負債が多くなれば、自社の経営に悪影響を及ぼすことがあるでしょう。

また、M&Aを実施後に思うようなシナジー効果が得られずに想定していた効果が上がらないケースも考えられます。統合プロセス(PMI)にも注意しなければなりません。統合プロセスとは企業を統合した後のマネジメントのことで、適切な人材の配置や目指すべき方向の明確化が挙げられます。

その他に、譲渡会社に在籍していた従業員の離職にも注意する必要があります。譲渡会社の技術やノウハウを持った従業員の離職は、会社の競争力の低下につながります。給与や職場環境の見直しといった具体的な対策によって離職を防げます。

M&Aを成立させるには専門家に相談しましょう。M&A専門会社はM&Aに関するノウハウを持っており、安心して買収の準備ができます。

M&Aに必要な契約書・書類

M&Aに必要な契約書や書類と必要となる時点を一覧にまとめます。

●アドバイザリー契約書…具体的検討時

●ショートリスト・ロングリスト(SL・LL)…譲受候補先への打診前

●ノンネームシート…譲受候補先への初期的打診時

●企業概要書(IM)…譲受候補先との具体的打診時

●意向表明書(LOI)…トップ面談後

●基本合意書(MOU)…双方の提携合意時

●デューデリジェンス(DD)に必要な資料…DD期間中

●最終契約書…最終契約締結時

各フェーズで必要となる契約書・書類はそれぞれ目的が異なるものですが、M&Aを成功させるためにすべて理解し準備しましょう。

M&A専門会社へ早期に相談すべき3つの理由

以前は「M&Aを行うのは大企業」というイメージがありましたが、最近では中小企業によるM&Aも増えていますし、個人で進めることも可能になってきています。M&A専門会社に相談することで、さまざまなメリットが享受できます。ここでは、M&A専門会社へ早期に相談する3つの理由を紹介します。

情報の質

M&A専門会社は、独自で開発した情報の他、大手の金融機関・士業事務所・地元の商工会議所と連携しており、一般には出回っていない譲渡会社や譲受会社の情報を多数持っています。M&Aにより会社の譲渡や譲受を検討している場合には仲介会社へ希望内容を伝えることで、最適な企業を紹介してもらえるでしょう。譲渡側の場合は、シナジーを追求できそうな会社や高く買い取ってくれる会社、譲渡後の希望条件を受けて入れてくれる会社、譲受会社の場合は経営戦略にマッチした会社の情報を得ることができます。

最近はM&Aの情報を入手しやすくなっていますが、専門家ではない経営者が最新の情報を入手するのは難しく、個人でM&Aを進めることも、経験者でない限り限界もあるでしょう。

税に関するのアドバイス

M&Aにより自社を譲受会社に譲渡すると譲渡価格を金銭等で受け取ることとなるため、法人税や所得税といった税金の納税義務が発生します。また、選択した手法によってかかる税金の種類が異なります。譲渡時に原則的に保有する資産負債の時価評価が求められており、例外的に帳簿価格で引き継ぐことも可能なケースもありますが、それに該当する適格要件も複雑です。

M&A仲介会社は税金に関する知識やノウハウを持っており、自社に最適な方法をアドバイスしてもらえます。税理士や公認会計士といった税金に詳しいプロフェッショナルと業務提携していることが多いため、正しい知識による税に関するアドバイスを受けられるでしょう。

交渉・手続きがスムーズ

M&A専門会社はM&Aのサポートに特化した会社です。金融機関や商工会議所でもM&Aの相談は可能ですが、M&Aが本業ではないので満足のいくサポートが受けられない場合があります。M&A仲介会社は各分野の専門家集団がM&Aに取り組むため、必要な手続きや検討事項を取りこぼすことなくスムーズに交渉と手続きが進むでしょう。

個人でM&Aを進める場合、交渉や手続きに関する知識を習得しなければならず、時間がかかります。M&A仲介会社のサポートを受ければ、複雑な手続きやデューデリジェンスもスムーズに進められるでしょう。

専門会社への報酬発生タイミング

M&A専門会社に依頼すると、手数料がかかります。主な手数料と支払いのタイミングは以下の通りです。

| 内容 | 費用 | 支払いのタイミング |

| 相談料 | 0円~3万円 | 契約前(不要のケースが多い) |

| 着手金 | 50万円~300万円 | 業務委託時 ( 会社によっては着手金不要) |

| 中間金 | 100万円~1,000万円 | 基本合意契約の締結時 (成功報酬の20%程度が相場、譲受企業のみが対象) |

| デューデリジェンス 費用 | 50万円~数百万円 | デューデリジェンス(DD)時 |

| 成功報酬 | 成立した金額の数% | クロージング時 |

着手金や中間金はクロージングの前に支払いますが、M&Aが進展せずにクロージングに達しなかった場合でも着手金は戻らないケースが多いです。

M&Aは成立までに1年、またはそれ以上の期間を要します。業者によっては無理にでもM&Aを成立させるよう仕向けるようなこともあるかもしれません。その専門会社が、M&Aの検討を始めた際に設定した目的を達成するサポートを行ってくれる最適な会社なのかをしっかり意識することが重要です。

M&A専門会社の選び方

国内におけるM&Aは活発化しており、M&Aをサポートする専門会社も増えています。ただし、M&A専門会社の中には満足のいくサポートを提供していなかったり、中小企業に対応していなかったりという会社も存在します。スムーズにM&Aを進めるには、自社のターゲットに合った会社を選びましょう。

ここでは、M&A専門会社の選び方を紹介します。5つのポイントを押さえれば、信頼できるM&A専門会社が見つかるでしょう。

案件の規模で選ぶ

大企業と中小企業ではM&Aの進め方や進めるうえでの留意点が異なります。例えば、大企業はスムーズで素早い、価格交渉を意識したM&Aを求めますが、中小企業はM&Aの成立そのものを重視する場合が多いでしょう。また、金融系やコンサル系の専門会社は小規模のM&Aを取り扱っていないこともあります。

M&A専門会社を選ぶときは、自社と同じ規模の企業によるM&Aの実績があるかを確認しましょう。公式ウェブサイトを見たり担当者に問い合わせたりすれば確認することができます。

担当者を見極める

M&A仲介会社の担当者とは、クロージングまでの長い付き合いになります。担当者との相性が良ければスムーズにM&Aを進められますが、相性が悪いと、コミュニケーションを円滑にとることができくなる恐れもあり、M&Aが滞ることもあるでしょう。また、担当者の実績や経験も信頼できるかどうかを見極める判断材料です。

担当者との相性や実績を判断するには、M&Aに関する自分の考えやビジョンを明確に伝えて相手の反応を探ってみると良いでしょう。

経験と実績で選ぶ

M&A専門会社の経験と実績を重視するとよいでしょう。M&Aの成立には企業の価値を判断し、期待できるシナジーを予測する能力が求められますが、豊富な実績を持つM&A仲介会社なら安心して相談できます。譲受会社の場合には、期待しているシナジー効果が得られる相手かを相談することができたり、譲渡企業の場合には企業価値が正しく判断できているかの相談をすることができます。そのためM&Aについて相談する際は過去の実績を確認しましょう。

サービス内容で選ぶ

M&A仲介会社ごとに提供するサービスは異なり、企業の譲渡だけをサポートする会社もあれば、M&Aのクロージング後の事業統合・管理までサポートする会社もあります。自社のニーズにマッチしていない会社を選ぶと、理想とするM&Aを実現することができません。M&A専門会社に、どのようなサービスを受けたいのかを伝え、よく検討して選びましょう。

ご相談はM&A専門家集団「M&A DX」へ

M&Aにはさまざまな専門的プロセスがあり、譲渡会社や譲受会社の選定やクロージングといった作業は慎重に行わなければなりません。M&Aによって不利益を被る場合もあるため、M&Aの専門家に対する相談は欠かせないでしょう。

M&A DXは、M&Aに関する業務を大手監査法人系M&Aファーム出身の公認会計士や税理士が初回相談無料で受け付けています。また、大手業者に比べて割安なのが特徴です。M&Aの実施を検討している方は、M&A DXにお任せください。

まとめ

M&Aを初めて実施する方は、進め方の流れや複数のフェーズについて把握しましょう。譲渡会社や譲受会社との話し合いに加えて、従業員や株主への説明も忘れずに行います。M&Aを進める際には複雑な手続きが多数存在するため、M&Aに詳しい専門家に相談するとよいでしょう。

M&A DXには法務や税務に詳しい専門家が在籍しており、顧客の希望に添ったサポートを提供しています。豊富な実績や経験もあり、譲渡会社と譲受会社の双方が満足できるM&Aを提供できるが強みです。M&Aに興味のある方はM&A DXにご相談ください。

関連記事はこちら「M&A仲介会社ランキング6選!選び方と特徴を紹介」

関連記事はこちら「M&A仲介会社はどう選ぶ?手数料の相場や選び方を紹介」