事業承継と相続税の関係

「ウチは息子が会社を継ぐ予定だから、事業承継も相続税対策も大丈夫」と考える経営者の方もいるかもしれません。しかし、相続を行う際に何かしらの問題が起きることはあらかじめ想定しておくべきです。

事前に事業承継や相続税の関係をしっかりおさえ、スムーズな事業承継ができるよう準備をしておきましょう。

事業承継と相続の違い

事業承継とは、会社や事業を後継者に引き継ぐことです。従来先代が亡くなったことにより、子供が会社を継ぐというのが典型例でしたが、近年は従業員や社外の第三者といった親族外承継が半数以上を占めるようになりました。また、先代経営者が亡くなる前に意思決定をすることで、生前に会社の経営権や資産を後継者に引き継ぐケースも増えています。

相続とは被相続人が亡くなった段階で特定の人が財産(権利や義務を含む)を引き継ぐことです。法定相続人となる人(配偶者や子)が引き継ぐパターンが多いでしょう。

ここまでの説明からわかるように、相続は対象者の死亡から発生するものですが、事業承継は必ずしも対象者の死亡から発生するものとは限りません。事業承継のタイミングや承継者が法定相続人でなければ、両者は一致しません。

事業承継は相続税対策にもなる

事業を承継するパターンとして、親族が承継する、親族外の従業員が承継する、M&Aを行うという主に3種類があります。また、安定した経営ができるように会社を引き継がせるには、株式の議決権の割合を後継者に2/3以上、少なくとも1/2超持たせることが重要です。

この点をしっかり決めておかないと、本来親族以外の従業員が後継者になるはずだったのに、親族が株式を相続したことで十分な議決権を確保できないこともありえます。

また、相続のタイミングで自社株評価が上がっていると、莫大な相続税を払う必要があるでしょう。しかし、非上場株式は現金化が難しいので、納税資金の確保が困難です。

この問題を解決する手段がオーナーがご存命のうちに行う事業承継です。相続の際に経営権や資産を移すのではなく、自社株の評価が低いタイミングであらかじめ後継者に承継したり、後に説明する事業承継税制を活用することで、この相続税の納税資金の悩みも軽減することができます。

つまり、事業承継を早めに進めることが相続税対策にもつながるのです。

相続税を猶予する方法

あらかじめ事業承継の準備を進めることが相続税対策にもなることを説明しました。しかし、準備する前に経営者が突然亡くなることも考えられます。

突然のことで、納税のための現金を確保できていないかもしれませんし、事業に必要な資産を売却するわけにもいきません。そんなとき、活用できるのが事業承継税制です。

事業承継税制とは、一定の要件のもとで納税を猶予される制度です。平成30年度の税制改正で特例措置が創設されたため、この制度を活用すると、取消事由に該当しない限り、事業承継にかかる贈与税や相続税額100%が猶予され続けることになります。

事業承継税制とは

事業承継税制は、中小企業の非上場株式に関して贈与税や相続税の納税が猶予される特例です。しかし適用されるためには要件があるので、事前に把握しておきましょう。

適用要件とその流れ

事業承継税制を適用するためには、先代経営者、後継者、企業のそれぞれが要件を満たす必要があります。ここでは、相続税に適用される場合をみていきましょう。

【先代経営者の要件】

・かつて会社の代表権を有していたこと

・一族で議決権の50%超を保有しており、かつ後継者を除き筆頭株主であること

・(贈与の場合)会社の代表権を有していないこと

【後継者の要件】

・会社の代表権を有していること

・一族で議決権の50%超を保有することとなり、一族の中で筆頭株主となること

・(相続の場合)相続の直前に役員であった(ただし、先代経営者が60歳未満で死亡した場合を除く)

・(贈与の場合)20歳以上であること

・(贈与の場合)役員の就任から3年以上経過していること

【対象会社の要件】

以下のいずれにも該当しないこと

・上場会社

・中小企業者に該当しない会社

・風俗営業会社

・資産管理会社(一定の用件を満たすものは除く)

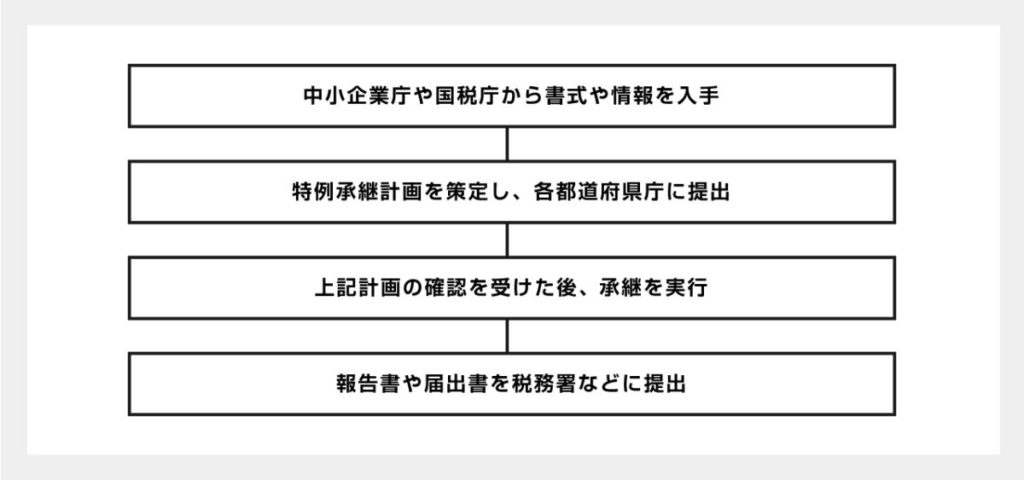

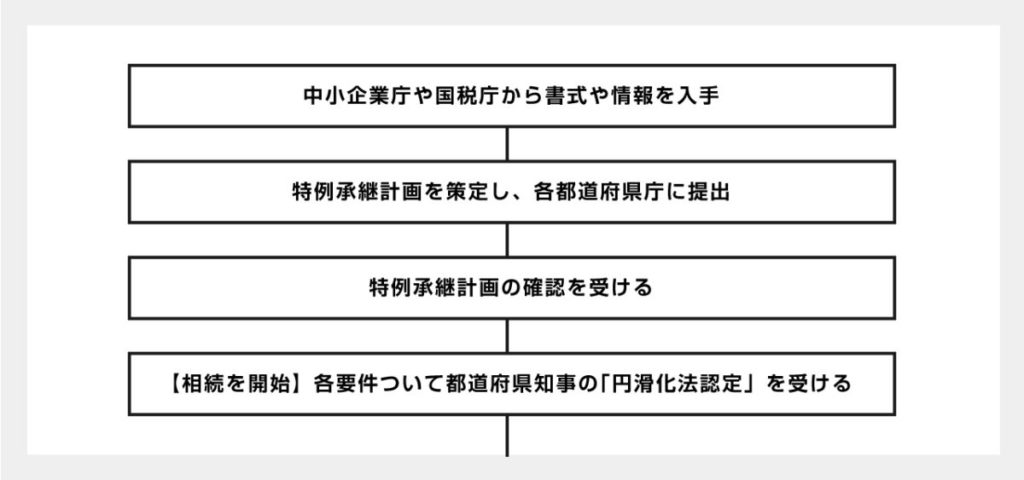

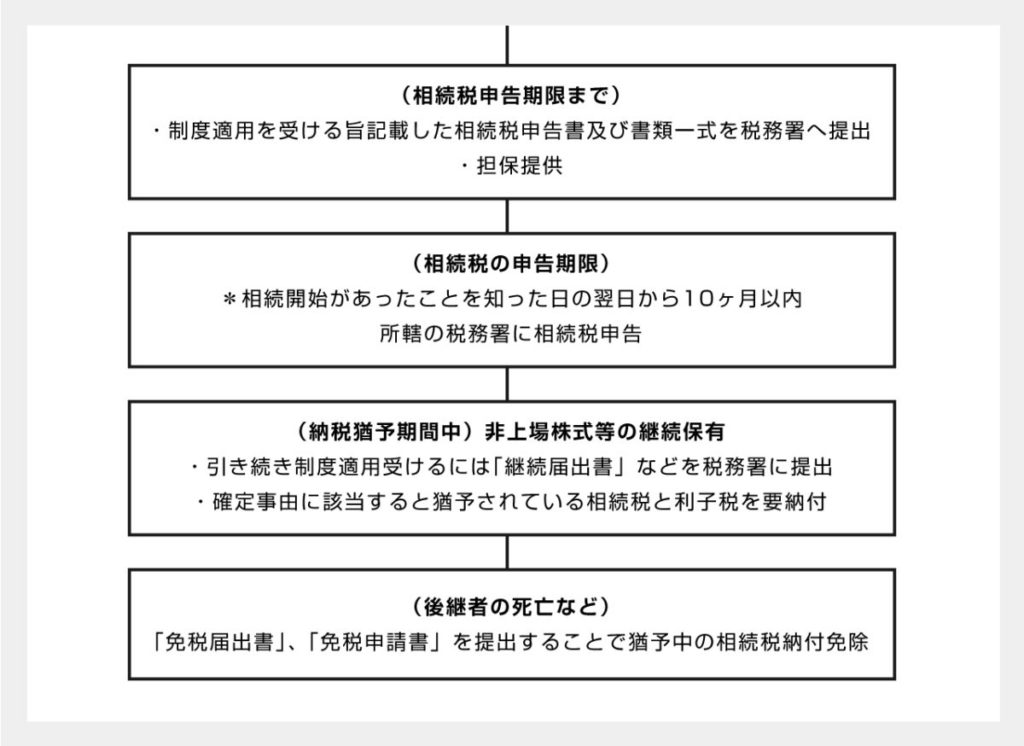

また、事業承継の流れを簡単に説明すると、以下のようになります。

贈与税や相続税が免除される場合

事業承継税制は一定の要件のもとに納税を猶予されるものですが、後継者の死亡や会社の倒産といった一定の事由で贈与税や相続税が免除される場合もあります。また、贈与税の場合、先代経営者が死亡したことで贈与税が免除され、相続税の課税対象になるというケースもありえるでしょう。

相続税納税猶予の計算例

具体的に理解するために、先代経営者に法定相続人が2人(A、Bとする)いて、Aが後継者となる場合を想定してみましょう。ここでは、自社株式5億円を全てAが相続し、それ以外の財産5億円をBが相続することにします。

相続税の課税額は10億円ですが、法定相続人が2人であることから基礎控除を4,200万円控除すると、9億5,800万円が課税遺産総額です。法定相続分による取得金額が4億7,900万円で、3億円超6億円未満となり、(4億7,900万円×50%-4,200万円)×2人=3億9,500万円が相続税総額です。

本件では、A、Bが1/2ずつ相続しているので、Aの納付税額は1億9,750万円になります。事業承継税制を適用した場合、この金額が猶予されるのです。

相続時精算課税とは

事業承継税制以外にも、相続税対策として活用できる手段として相続時精算課税制度があります。相続時精算課税とは、贈与時の税金支払いを先送りし、相続発生時に相続税として支払うものです。

事業承継税制との併用が可能

平成29年度の税制改正により、相続時精算課税は事業承継税制と併用することができるようになりました。また、平成30年度の改正で相続時精算課税の適用対象も広がったので、より使い勝手が良くなったといえるでしょう。

2,500万円までの贈与税が非課税になる

相続時精算課税の肝は、2,500万円までの贈与税が贈与時に非課税になり、課税が繰り延べられるという点です。暦年課税では、毎年基礎控除が110万円ですので、相続時精算課税の控除額がいかに大きいかわかるでしょう。

ただし、この制度は永遠に贈与税が非課税になるというものではなく、あくまで税金を「相続税」として先延ばしにする点に注意が必要です。つまり、2,500万円の特別控除はあくまで「相続時」のタイミングで精算されることをおさえておきましょう。

適用を受けるための要件

この制度の適用を受けるためには、「贈与した年の1月1日に、贈与者(父母または祖父母)は60歳以上、受贈者(子または孫)は20歳以上」でなければなりません。ます。また、贈与を受けた年の翌年の2月1日から3月15日の間に、税務署に相続時精算課税を選択したと届け出る必要もあります。

相続税を猶予することのメリット・デメリット

相続時精算課税制度を適用しても、相続税の納税が困難な場合もあるでしょう。そこで、最初に説明した事業承継税制で相続税の猶予を検討する必要があります。ここからは、実際にこの制度を利用すべきかの判断材料として、そのメリットやデメリットを確認しましょう。

メリット

多額の相続税を支払わねばならない場合、非上場株式であればすぐに一部を換金して現金化という対応が難しいでしょうし、営業に関する資産を売却するわけにもいきません。

やはり支払いに猶予が発生することは何よりのメリットでしょう。

デメリット

デメリットは、相続税の納税猶予が取り消されるリスクがあるという点です。

・後継者が取得した株式を他人に譲渡などして手放した

・5年以内に一族の議決権が50%以下になった

・5年以内に後継者が一族の中で筆頭株主でなくなった

・5年以内に後継者が代表者でなくなった(やむを得ない場合は除く)

・本業を止めた

上記がそのケースに該当しますので、見落とさないように注意しましょう。

まとめ

事業を承継する際の税金対策には、相続税を猶予するのも一つの手です。株式の相続は、多額の相続税を発生させることもあるため、事業承継税制は有益な制度といえるでしょう。

しかし、注意すべき項目も多く、本来望んだ結果にならないこともありえます。そこで、まずは事業承継に精通した専門家のアドバイスを受けることをおすすめします。