中小企業の株式譲渡とは

(1)株式譲渡とは

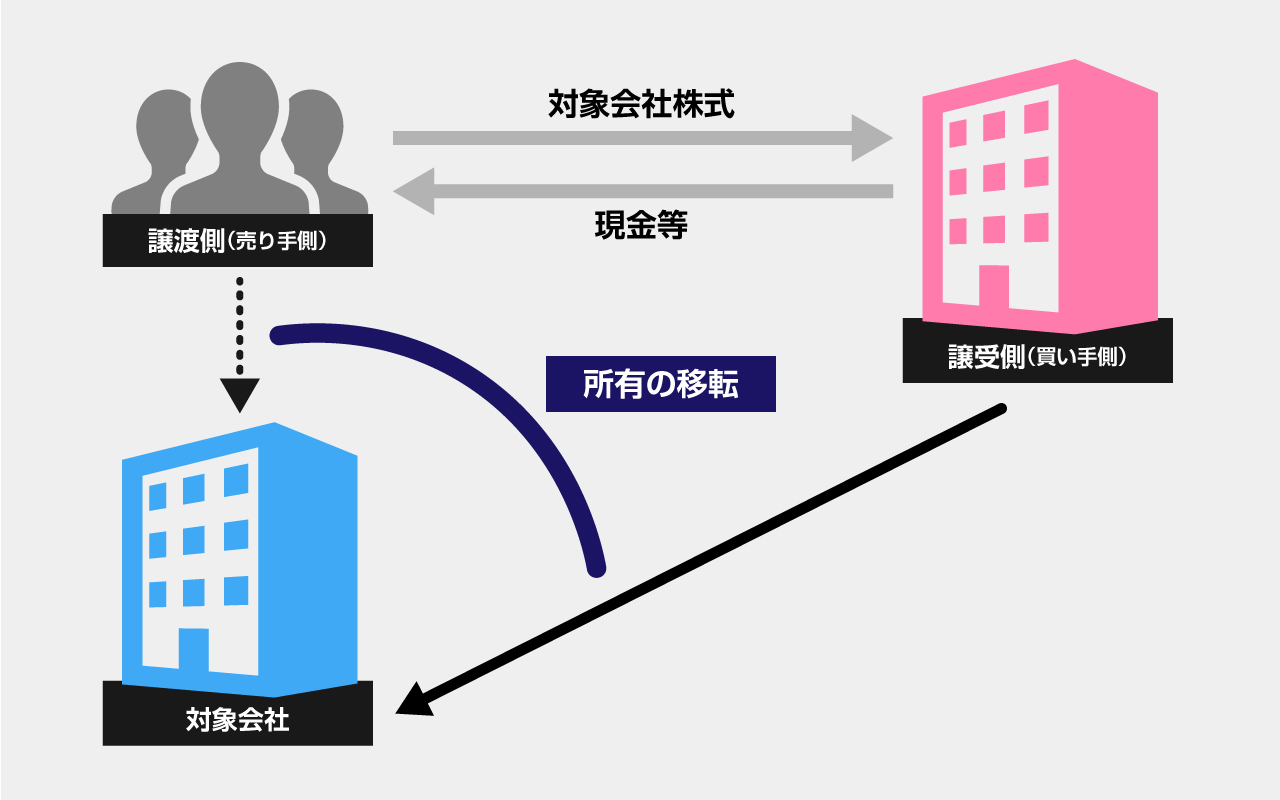

株式譲渡とは、株式を譲渡することで経営権を譲受側(買い手側)に承継させることです。譲渡側(売り手側)は、株式の対価として現金を受け取ることが可能です。契約の移転手続き等が不要で手続きが比較的簡単なため、M&Aでは最も用いられる手法です。

なお、今回は、中小企業(株式譲渡に制限がある非公開会社を前提)の株式譲渡を中心に解説致します。

【スキーム図】

(2)株式譲渡のポイント概要

株式譲渡の主なポイントは以下のとおりです。詳細は、後述致します。

| 項目 | 内容 |

|---|---|

| 議決権比率 | 保有議決権比率によって、株主としての権利が異なります。議決権比率の基準としては、主に1/3超、1/2超、2/3以上、100%があります。 M&Aを検討する際には、対象会社をどの程度コントロールするかを踏まえ、株式の取得数を検討する必要があります。 |

| 会社法上の手続き | 中小企業の株式には譲渡制限があることが一般的です。その場合、取締役会(取締役会非設置会社の場合は株主総会)による譲渡承認等が必要になります。 |

| 契約の承継 | 原則、契約相手方から契約承継の承諾は不要ですが、契約のチェンジ・オブ・コントロール条項(資本拘束条項)がある場合には、引き継ぐことが出来ない可能性があり、慎重に確認する必要があります。 |

| 簿外債務の承継 | 原則として、簿外債務も承継することとなります。 |

| 許認可 | 原則として、影響はないです。 |

| 税金(譲渡側、売り手側) | 個人の場合、税率20.315%が課税されます。 法人の場合、法人税実効税率 約33%が課税されます。 |

取得する株式の議決権比率

株式譲渡によって株式を取得した場合、譲受側(買い手側)の影響力は、主に議決権比率によって決まります。M&Aを進める際は、事前にどの程度の株式を取得してコントロールするか検討する必要があります。

議決権比率の基準として、主に1株以上、3%以上、1/3超、1/2超、2/3以上、100%があり、それぞれの一般的な主な権利は以下のとおりです。

(1)1株以上

1株以上の株式を保有する株主は、各種書類(定款、株主名簿、株主総会議事録、取締役会議事録、監査役会議事録、計算書類)の閲覧を請求することができます。

(2)議決権3%以上

議決権3%以上を保有する株主は、会計帳簿(総勘定元帳、仕訳帳など)の閲覧権があります。対象会社の支配権を得る目的としない資本業務提携の場合で対象会社の会計情報を閲覧するためには、必要な議決権比率となります。

その他にも、役員の解任請求権、株主総会の招集請求権などがあります。

(3)議決権1/3超

議決権1/3超を保有する株主は、株主総会の特別決議(合併、事業譲渡等の重要事項の決議)を単独で阻止することが出来ます。そのため、株主として一定の影響力を持つことが出来ます。

なお、特別決議については、「(5)議決権2/3以上」で解説致します。

(4)議決権1/2超

議決権1/2超を保有する株主は、株主総会の普通決議を単独で成立させることが出来ます。普通決議で決議できる事項は主に以下のとおりです。

取締役の選・解任等を単独で行うことが出来、対象会社の経営をコントロールすることが可能になります。言い換えれば、対象会社の支配権を得る目的で株式譲渡を行う場合には、必要な議決権比率となります。

【普通決議による主な決議事項】

✓ 取締役の選・解任

✓ 監査役の選任

✓ 会計監査人の選・解任

✓ 取締役・監査役の報酬等

✓ 剰余金の配当

✓ 法定準備金の減少

(5)議決権2/3以上

議決権2/3以上を保有する株主は、株主総会の特別決議を単独で成立させることが出来ます。特別決議で決議できる事項は主に以下のとおりです。

組織再編、事業の全部譲渡、定款変更、募集株式の発行等の非常に重要な事項も単独で行うことが出来、会社を強くコントロールすることが出来ます。

【特別決議による主な決議事項】

✓ 合併・会社分割・株式交換・株式移転の組織再編

✓ 事業の全部譲渡、事業の重要な一部の譲渡

✓ 定款変更

✓ 募集株式の発行に関する募集事項の決定

✓ 新株の有利発行

✓ 解散

(6)100%

譲受側(買い手側)が単独で全株式を保有することで、完全に対象会社をコントロールすることが可能です。そのため、M&Aによるシナジーを創出するため、機動的に事業を展開することが可能となります。

株式譲渡に必要な会社法上の手続き

中小企業(株式譲渡に制限がある非公開会社を前提)の株式譲渡の会社法上の手続きは、取締役会設置会社/取締役会非設置会社、株券不発行会社/株券発行会社で異なります。

以下では、取締役会設置会社・株券不発行会社の中小企業(非公開会社)の株式譲渡の会社法上の手続きをベースに、一般的な株式譲渡に必要な手続きを解説致します。

(1)株式譲渡の流れ

① STEP1. 譲渡側(売り手側)からの譲渡承認請求

中小企業においては、好ましくない者が株主とならない様に、株式の譲渡につき、会社の承認を必要とする旨を定款に定めていることが多くあります。株式の譲渡に制限がある場合、譲渡側(売り手側)は、対象会社に譲渡を承認するか否かを決定するように請求する必要があります。

② STEP2. 対象会社の取締役会による譲渡承認、決定内容の通知

株主から譲渡承認請求があった場合、対象会社の取締役会で譲渡を承認するか否かを決定します。譲渡の承認をしたら、株主にその内容を通知する必要があります。もし、2週間以内に通知をしないと譲渡を承認したとみなされますので注意が必要です。

なお、取締役会非設置会社では、株主総会で承認するのが原則となります。

③ STEP3. 株主名簿の名義書換え

譲渡側(売り手側)は、譲渡承認の通知を受けたら、譲受側(買い手側)と共同して、株主名簿を書換えるように会社に請求し、会社に株主名簿を書換えさせます。株主名簿の名義書換によって、その株式譲渡は、対象会社その他の第三者に対抗することが出来ます。

なお、株券不発行会社の場合、株券の交付と株主名簿の名義書換によって、その株式譲渡は、対象会社その他の第三者に対抗することが出来ます。

④ STEP4. 株主名簿記載事項証明書の交付

譲受側(買い手側)は、対象会社の株主となったことを確認するため、対象会社に株主名簿記載事項証明書の交付請求を行い交付を受けます。これによって、譲受側(買い手側)が対象会社の株主であることが証明されます。

【関連記事】株式譲渡の手続き方法とは?必要な書類と手順を紹介します

(2)株式譲渡に必要な書類一覧

上記の株式譲渡の流れに関して、以下の書類が必要になります。

【株式譲渡に必要な書類一覧】

✓ 株式譲渡承認請求書

✓ 取締役会議事録(譲渡承認について)

(※ 株主総会で行う場合は、株主総会招集通知、株主総会議事録等が必要)

✓ 株式譲渡承認通知書

✓ 株主名簿書換請求書

✓ 株主名簿記載事項証明書

契約の承継

株式譲渡では、対象会社の法人はM&A後も存続すること等から、原則、契約相手方から契約承継の承諾は不要です。そのため、手続きが他のスキームと比べて、非常にスムーズです。

ただし、個別の契約にチェンジ・オブ・コントロール条項(資本拘束条項)がある場合には、引き継ぐことが出来ない可能性があり、慎重に対応する必要があります。

簿外債務の承継

簿外債務とは、貸借対照表上に計上されていない債務のことを言い、未払給与、退職債務、訴訟案件、債務保証などがあります。これらの簿外債務は、中小企業では良くあることです。

株式譲渡では、対象会社の法人はM&A後も存続すること等から、当然に簿外債務は存続します。

そのため、デューデリジェンスで事前に詳細を把握することが必要です。もし、デューデリジェンスで発見されたら、株式価値に反映するか、M&Aスキームを変更して簿外債務を切り離すか、株式譲渡契約書にリスクヘッジする条項を織り込む等の対応が必要です。

許認可

株式譲渡では、対象会社の法人はM&A後も存続すること等から、基本的には許認可は承継されます。そのため、手続きが他のスキームと比べて、非常にスムーズです。

税金(譲渡側、売り手側)

株式譲渡による譲渡側(売り手側)の税金計算については、譲渡側(売り手側)が個人か法人かで異なります。なお、対象会社に対する課税は、基本的には生じません。

(1)個人の譲渡側(売り手側)

① 税率

個人の場合、株式の譲渡所得の税率は20.315%(住民税を含む)です。

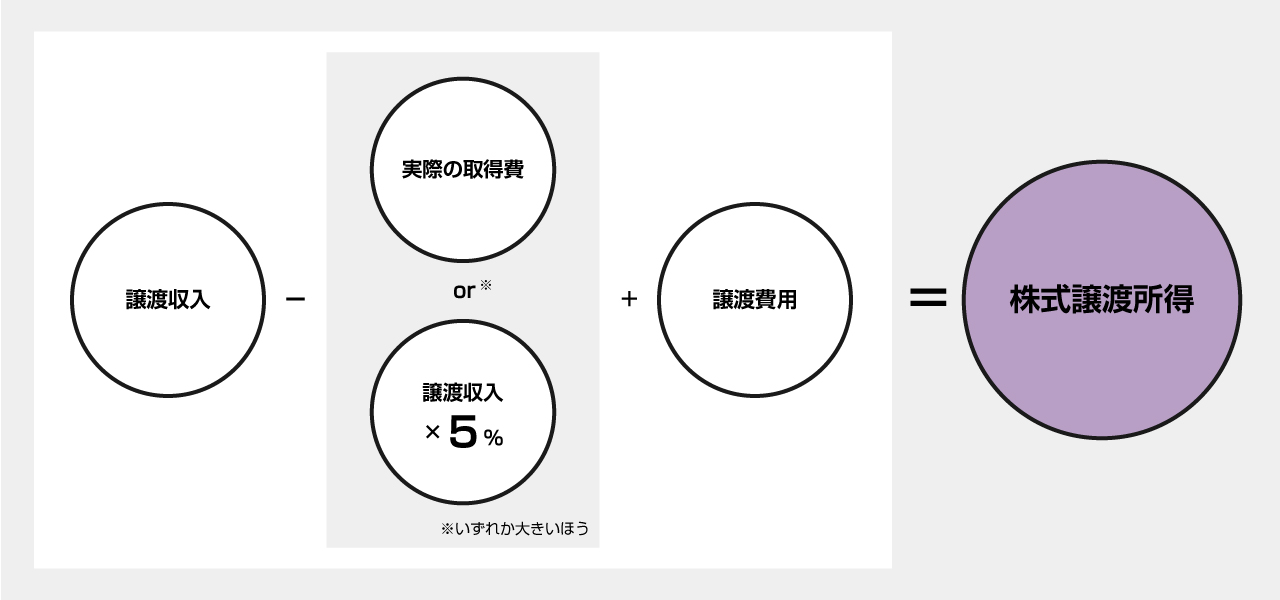

② 譲渡所得

株式の譲渡所得は、以下で計算されます。譲渡費用には、株式譲渡に掛かったM&Aアドバイザーへの報酬等が含まれます。

(2)法人の譲渡側(売り手側)

① 税率

法人の場合、株式譲渡による売却益に法人税率(実効税率で約33%)で課税されます。

② 譲渡益

株式譲渡による売却益の計算の際に、当然に費用としてM&Aアドバイザーへの報酬等を計上することが可能です。