時価評価とは

鮨屋さんにいくと、ネタによっては「時価」と表示されていることがあります。これは、その時の漁獲量や魚の質によって仕入値が変わるので、定価をつけることが難しいためです。

このように、価格が常に変動している財貨について、その時の価格で評価することを、一般的には「時価評価」といいます。

本記事で扱うのは、企業会計上の時価評価の話です。これは、企業が保有する特定の資産を、決算書(貸借対照表)に計上する際、一定時点(通常は決算期末時点)の時価で評価して、計上することです。

また、時価会計の話とは若干異なる文脈ですが、M&Aにおいて、買い手が売り手の企業価値(株価)を算定する際にも、企業の資産や負債を時価で評価し直すことがあります。これも、時価評価です。

この2つは異なる場面の話ですが、まず基本となる企業会計の時価評価の説明をして、次にM&Aにおける時価評価の説明をします。

取得原価と簿価

企業会計では、時価ではない価格は、「取得原価」または「簿価」(帳簿価格)と呼ばれます。(厳密にいえば、取得原価と簿価は異なる概念ですが、細かい話になるのでここでは同じものと考えます)。

たとえばある企業が1990年に10億円のキャッシュで土地を購入し、そこに本社ビルを建てたとします。その年の会計帳簿には、「現預金-10億円、土地+10億円」という内容の仕訳が記載され、貸借対照表の資産の部には「土地10億円」が計上されます。

1990年といえば、ちょうどバブル期。現在では、その土地の実勢価格は大きく下落しているはずです。仮に、実勢価格が3億円になっているとしましょう。では、今年の貸借対照表には「土地3億円」と記されるのでしょうか? 通常は、取得したときの価格10億円のまま記載されています。

これが「取得原価」による資産価額の計上であり、また、実勢価格ではない、あくまで帳「簿」上の「価」格という意味で、「簿価」とも呼ばれます。

なお、簿価といっても、時の経過によって減価する(価値が減る)ような種類の固定資産(建物や自動車など)については、「減価償却」という会計上の処理によって現在の価値がわかるように記載されます。ただし、減価償却はあくまで会計上のテクニカルな処理であり、時価評価とは異なります。

簿価会計から時価会計へ

長らく、日本の企業会計は、基本的に取得価格での記載を原則とする「取得原価主義会計」、あるいは「簿価会計」が中心でした。

しかし、企業による金融商品(デリバティブ商品)への投資が広がったことや、国際的な会計ルールへ近づけることが要請されたことなどを背景に、まず、1999年に「金融商品に関する会計基準」が公表され、金融商品の一部については、時価会計が導入されました。

さらに、2019年には「時価の算定に関する会計基準」(時価算定基準)が公表され、2021年4月1日以降開始する事業年度から適用されることとなりました。

これは、国際財務報告基準(International Financial Reporting Standards:IFRS)に準拠した基準であり、国際間の企業財務の比較をしやすくすることも1つの目的です。

このように、企業会計制度としては「簿価会計から時価会計へ」という大きな流れがあります。

時価評価のメリット、デメリット

さて、実際のところ、時価評価会計が導入されているのは一部の資産のみに限られています。これは時価評価にはメリット、デメリット両面があるためです。

時価評価のメリット=簿価のデメリット

時価評価のメリットは、評価時点で企業が保有する資産価値、あるいは、より広くいえば財務力をある程度正確に反映できる点です。これは裏返していえば、そのまま簿価のデメリットとなります。

つまり、資産の「含み損、含み益」が反映されず、企業の本当の財務力が外部から見えなくなることが、簿価のデメリットです。

特に、含み損が反映されない場合、本当は財務力が弱っているのに、貸借対照表はそう見えないという事態が生じます。

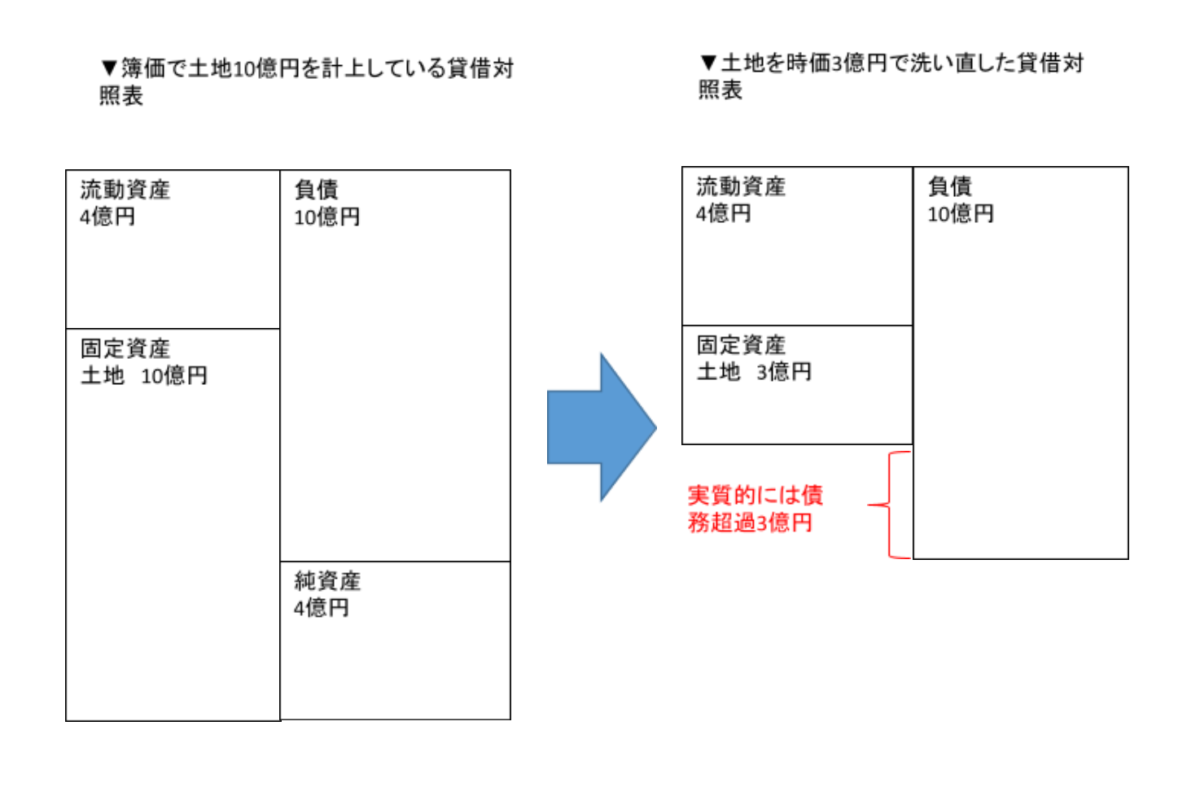

たとえば、バブル期に10億円で買った本社用地を、簿価10億円で貸借対照表に計上しているとします。その土地の実勢価格が3億円だとすれば、実は7億円の含み損です。仮に、もしこの企業の債務が10億円、純資産が4億円だとすれば、実質的には2億円の債務超過になっている可能性があるといえます。

これは、M&Aでその企業を買うといった場面においては、特に重要なポイントとなる考え方でしょう。実勢価格が3億円なのに、簿価が10億円の土地だから、10億円で評価してほしいといわれても、買い手は当然納得できません。資産を時価評価することが必要になる理由です。

長期保有の資産を時価評価する必要性は薄い

では、M&Aといった場面ではなく、企業がそのまま営業を続け、その土地も事業用に使い続けており売却の予定もないとすれば、土地を時価で評価しなければならない必然性があるでしょうか? もしその土地を担保にして銀行から融資を受けるのなら、評価額は問題になるかもしれません。

しかし、売却や抵当として差し出すといった場面でもない限り、事業に活用している土地の評価が簿価であるか時価であるかは、通常は問題にする必要がなく、また問題にする人もいません。上場企業であれば、外部の株主の目が入るので別ですが、一般的な非上場企業であればそれも関係ありません。

つまり、長期的に保有して事業に用いている資産であれば、基本的には企業の経営に影響はなく、したがって時価で評価する必要もないのです。

ただし、その資産が、売買によって利益を得ることを目的として購入した資産であるならば、話は別です。

たとえば、同じ土地であっても、不動産会社が売却益を得るために購入した土地(棚卸資産として計上)の場合、その実勢価格が下がることは、損益計算書の売上高、ひいては利益に直結する問題になります。逆に、実勢価格が高騰して時価評価が上がったときには、法人税の課税上の論点も生じます。

したがって、必ず時価評価をして、決算日時点での含み損益を把握しておく必要があるのです。

時価評価のデメリット=簿価のメリット

簿価のメリットは、価格に客観性があること、そして、価格の評価が簡単であることです。

100万円で買ったという領収証があれば、だれがどう見ても100万円です。

一方、会社が保有する土地の時価といっても、実際にそれを売るわけにはいきません。あくまで評価額です。

時価算定基準においても「時価」は、

「算定日において市場参加者間で秩序ある取引が行われると想定した場合の、当該取引における資産の売却によって受け取る価格又は負債の移転のために支払う価格をいう」

と表現されています。

平たく言えば、もしも今、その資産を普通に売ったり、買ったりした場合に受け取るまたは支払うお金ということなので、バーチャルな金額です。

上場株式などの客観的な価格がついている資産であれば、時価を求めることは簡単ですが、そういった資産ばかりではありません。

たとえば、その土地が「本当にいくら」なのかを評価しようと思えば、不動産鑑定士に頼んで調べてもらうなどしなければなりません。しかし売却するわけでもないのに、コストをかけてそんなことをしなければならないのは、企業の負担が大きすぎます。

まして、企業のすべての資産について、毎回の決算ごとに、時価評価するとなると莫大な手間とコストがかかるでしょう。

また、それほど価格が変動しない資産もたくさんあります。手間とコストをかける意味があるのかということです。

そこで、現在でも企業会計においてベースとなるのは、あくまで簿価なのです。そのため、売買利益が目的で、かつ価格変動が激しく売買利益が目的の資産などについてのみ、時価会計が導入されているというわけです。

市況によって財務評価にブレが生じることも

また、評価のタイミング、つまり市況(たとえば株式なら株式市場の相場)によって財務の評価にブレが生じることも時価評価のデメリットです。一般的には決算時が評価タイミングですが、そのとき、たまたま相場の状況が良くて、時価評価の対象となる資産の価格が上昇していたら、財務状況が良好に評価されますし、たまたま暴落しているときなら、悪く評価されます。つまり、本来の業績とはあまり関係ないところで、企業の財務評価にブレが生じてしまうことも、時価評価のデメリットです。

時価会計の対象となる資産

すでに少し触れていますが、時価会計といっても、貸借対照表に計上されたすべての資産を時価で洗い直すわけではありません。

従来からある「金融商品に関する会計基準」で定められている金融商品は時価会計の対象になります。そして「棚卸資産の評価に関する会計基準」において規定されている一部の棚卸資産も時価会計の対象となります。

ただし、金融商品といっても有価証券(株式)などは、そのすべてが時価評価の対象になるわけではありません。

たとえば、有価証券は保有目的に応じて、以下のように分類されて貸借対照表に計上されます。

売買目的有価証券

売買を目的として短期保有されている有価証券を「売買目的有価証券」といいます。貸借対照表の流動資産に計上されます。売買を目的として保有しているため、通常の決算時でも時価評価をおこないます。なお、その際に生じた損益は、当期の損益として損益計算書に計上します。

満期保有目的債券

利息の受け取りを目的として満期まで保有する予定の債権を「満期保有目的債権」といいます。「投資有価証券」として、貸借対照表の固定資産の部に計上されます。売買を目的として保有されていないため、原則として時価評価はしません。

子会社・関連会社株式

議決権の行使を目的として保有されている株式を、「子会社株式」や「関連会社株式」といいます。貸借対照表の固定資産の部に計上されます。これらの株式は、影響力を行使する目的で長期保有されるため、原則として時価評価はしません。

その他の有価証券

上記3種類以外の有価証券を「その他の有価証券」といいます。その他の有価証券は、売買目的有価証券ほどの短期保有目的ではないものの、市場の動向によっては長期的に見れば売買されるものが含まれているため、決算時には時価評価をおこないます。ただし、その結果生じた損益については、売買目的有価証券のように当期の損益として計上せず、貸借対照表の純資産の部に「その他有価証券評価差額金」として計上します。

| 有価証券の種類 | 評価方法 | 損益の処理方法 |

| 売買目的有価証券 | 時価評価 | 損益計算書上に損益として計上する |

| 満期保有目的債券 | 取得原価(簿価評価) | なし |

| 子会社・関連会社株式 | 取得原価(簿価評価) | なし |

| その他の有価証券 | 時価評価 | 損益とせず貸借対照表の純資産「その他有価証券評価差額金」に反映する |

M&Aにおける売り手企業の時価評価

これまで説明してきた時価会計とは別の文脈として、M&Aで非上場企業の企業価値(株価)算定を行う場合に、貸借対照表の全ての資産・負債を時価評価で作成しなおした、「時価貸借対照表」を作成することがあります。

M&Aにおける企業価値算定には、主に次の3つの手法があります。

・インカムアプローチ

・マーケットアプローチ

このうち、企業が保有する純資産に、営業権(のれん代)を付加して企業価値とする「コストアプローチ」では、資産の時価評価が特に重要になります。

コストアプローチと時価評価

コストアプローチとは、企業の純資産額(=資産から負債を引いた価額)をベースに株価を算定する方法のことをいいますが、通常は、そこに営業権(のれん代)を付加します。

コストアプローチには、帳簿価格に基づいた「簿価純資産法」と時価に基づいた「時価純資産法」の2つがありますが、実務上は簿価をベースに影響の大きい重要な資産に絞って時価評価をおこなう「修正簿価純資産法」が用いられることが多くあります。

修正簿価純資産法で時価評価がおこなう場合、特に重要となるのが、以下の3つです。

・保険積立金

・各種引当金

土地

土地は長期間保有されている場合が多く、その間に多額の含み益を抱えていることも決して珍しくありません。そのため、固定資産税評価額などを参考にして土地の価格を時価に評価替えし、含み益を企業価値に反映させます。

保険積立金

保険積立金は、決算では保険の契約時から決算までに積み立てた金額の合計が簿価として計上されていますが、M&Aでは「現時点で解約した場合いくら戻るのか?」で評価し直します。

保険積立金は定期積金などと違い、解約するタイミング次第では損失が生じることがあります。したがって、時価評価を行い、その時点での解約返戻金を保険積立金の評価額とします。

各種引当金

賞与引当金や退職給与引当金などの各種引当金は、将来必ず発生する支出ではありますが、引当金額が不足している場合があります。そのため、M&Aで企業価値評価を行う場合は必ずこの不足分を反映させた額に評価し直します。

| 資産の内訳 | 時価評価の目的 |

| 土地 | 含み益を反映させる |

| 保険積立金 | 返戻金との差額(損失)を反映させる |

| 各種引当金 | 引き当て不足を反映させる |

時価評価の計算・算定とは

時価評価の計算・算定とは

時価評価とは算定日において市場参加者間で秩序ある取引が行われると想定した場合の当該取引における資産の売却によって受け取る価格または負債の移転のために支払う価格であり、市場参加者間での市場価格に注目し計算・算定をします。例えば、上場企業の株式のように市場価格が公になっている場合は、これに基づいて時価を評価します。

時価評価が困難になるケースは、市場価格が不明な場合です。

このように市場価格が不明な場合は、各資産の評価基準によって算定するか公平な第三者から相場価格を入手し計算・算定をします。

時価評価の計算・算定手法

株式を評価する場合、その状況に応じて、マーケット・アプローチ、インカム・アプローチ、コスト・アプローチの3つのアプローチを用いて評価します。

参照ページ:「企業価値評価とは?おもな算出方法のメリットとデメリットも解説」

市場価格が参照できない資産の時価評価を行う際の注意点は、個人的主観によって評価をしないことです。関連性のある参照可能な材料を最大限利用したり、評価基準に沿いながら市場性を優先することが大切です。

時価評価した減価償却資産に係る評価後の減価償却の方法

減価償却とは

減価償却とは、固定資産の購入費用を使用可能期間にわたって、按分して費用計上する会計処理です。 設備、機械装置、器具・備品といった時間の経過とともに価値が減少する資産のことを「減価償却資産」といいます。 減価償却資産は、使用可能期間にわたって按分して購入費用を計上する必要があります。

ただし、すべての資産が減価償却できるわけではありません。減価償却できる資産とできない資産があります。

・減価償却できる資産:建物・設備・備品・ソフトウエア・特許権など

・減価償却できない資産:土地・美術品・棚卸資産など

時価評価後の減価償却の方法

連結納税の開始又は加入に伴い時価評価資産である減価償却資産について評価益又は評価損を計上した場合には、その評価益又は評価損を計上した事業年度後の各連結事業年度における減価償却の計算に係る取得価額や償却限度額などについて、必要な調整を行うこととなります。

時価評価資産に係る評価益又は評価損を計上した事業年度後の各連結事業年度における減価償却に係る計算については、それぞれ次のとおりとなります。

1.評価益を計上した場合

・取得価額

時価評価年度後の各連結事業年度においては、税務上、時価評価の直前の取得価額にその評価益の金額を加算した金額に相当する金額をもってその減価償却資産の取得価額とみなされるため、その加算後の取得価額を基礎として償却可能限度額及び償却限度額の計算を行うこととなります。

・損金経理額

時価評価年度後の各連結事業年度の減価償却に係る計算において、次の金額は、時価評価年度以前の各事業年度の損金経理額とみなされることとされています。

(注)時価評価年度以前の各事業年度の損金経理額のうち損金の額に算入されなかった金額がある場合には、その金額を加算します。

したがって、時価評価年度後の各連結事業年度において損金経理により計上した償却費の額がその連結事業年度の償却限度額を下回る場合には、その下回る金額は、上記の損金経理額とみなされた金額及び過年度からの償却超過額との合計額の範囲内で損金の額に算入されることになります。

2.評価損を計上した場合

・償却可能限度額

時価評価年度後の各連結事業年度において、その評価損を計上した減価償却資産の償却可能限度額を計算する場合における前事業年度又は前連結事業年度までに損金の額に算入された償却額の累積額には、その評価損の金額が含まれることになります。

・償却限度額の計算

減価償却資産の償却の方法として旧定率法又は定率法を適用している場合には、その評価損の金額を既にした償却の額で損金の額に算入された金額に含めて償却限度額の基礎となる金額の計算を行うことになります。したがって、税務上、評価損を計上した減価償却資産について、会計上はその評価損を計上していないため償却費を計上することが可能な場合であっても、その償却費の計上額が、税務上の償却限度額を超えるときは、その超える部分の金額は損金の額に算入されないこととなります。

(参照:国税庁HP)

終わりに

時価評価の対象となる金融商品などを保有していない企業の経営者には、時価評価という考え方はなじみがないかもしれません。

しかし、M&Aの場面では、基本的に資産は時価に評価替えされます。そのため、決算書だけを見ていても、M&Aにおける自社の企業価値を知ることはできません。

そこで、将来のM&Aが視野にあり、自社の評価額をある程度正しく知りたい方は、早い段階から専門家に相談し、時価ベースで自社の企業価値を理解しておくとよいでしょう。