相続税の配偶者控除とは

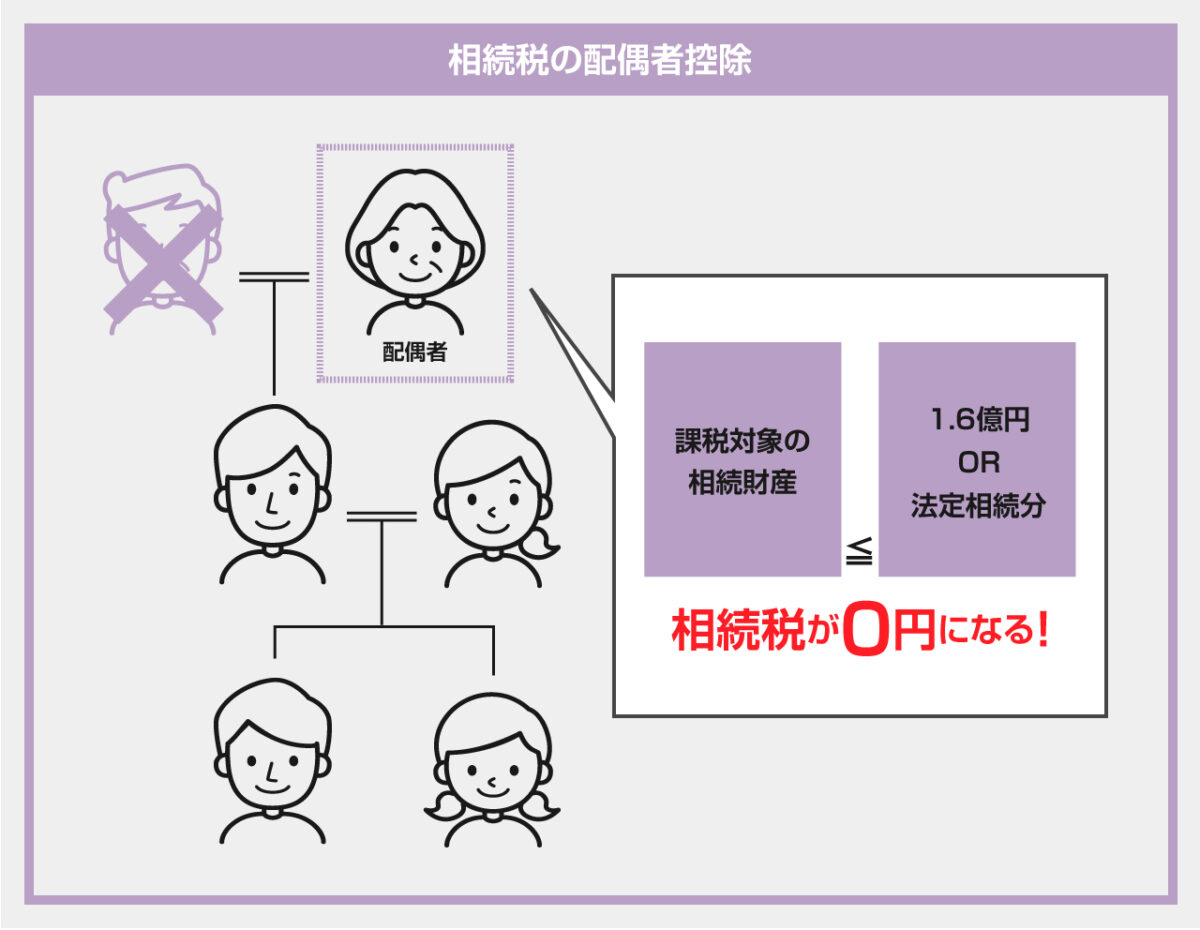

相続税の配偶者控除は、亡くなった方(被相続人)の配偶者が相続する財産が、「1億6,000万円、または、配偶者の法定相続分」のどちらか多い金額までであり、かつ必要な申告をすれば、その分は相続税がかからないという制度です。

「1億6,000万円、または、配偶者の法定相続分のどちらか多い金額まで」の意味

「1億6,000万円、または、配偶者の法定相続分のどちらか多い金額まで」というのが、少しわかりにくいので、以下、4つの数値例で考えてみます。なお、基本事項ですが、「相続財産の分割は必ずしも法定相続分どおりでなくてもいい」という点は確認しておいてください。

かなりの資産家の相続でない限り、課税相続財産が1億6,000万円を超えることはないでしょう。そのため、多くの場合、配偶者控除を利用することで配偶者の分の相続税を0にすることができます。ただし、これはあくまで配偶者のみに適用される控除であり、他の相続人(子など)にも遺産分割されていれば、そちらの分は相続財産に応じた相続税が課税されます。

配偶者だけにこのような大きな特例が適用されるのは、主に以下の3つの理由からだといわれています。

・配偶者の老後生活の保障

・財産の形成においては少なからず配偶者の貢献があったと考えられること

・次の相続までの期間が短いこと

なお、相続財産が1億6,000万円以下であれば、すべての相続財産を配偶者が相続するように(他の相続人の相続財産は0)遺産分割をすることによって、配偶者以外の相続人(子など)も含めた相続人全員の相続税額を0にすることもできます。

この場合、将来その配偶者が亡くなり、子への相続(二次相続)が発生したときに、子の相続税が高くなり、トータルで考えると課税額が増えてしまうこともありえます。この点については、記事の最後にシミュレーションも含めて、詳しく検討します。

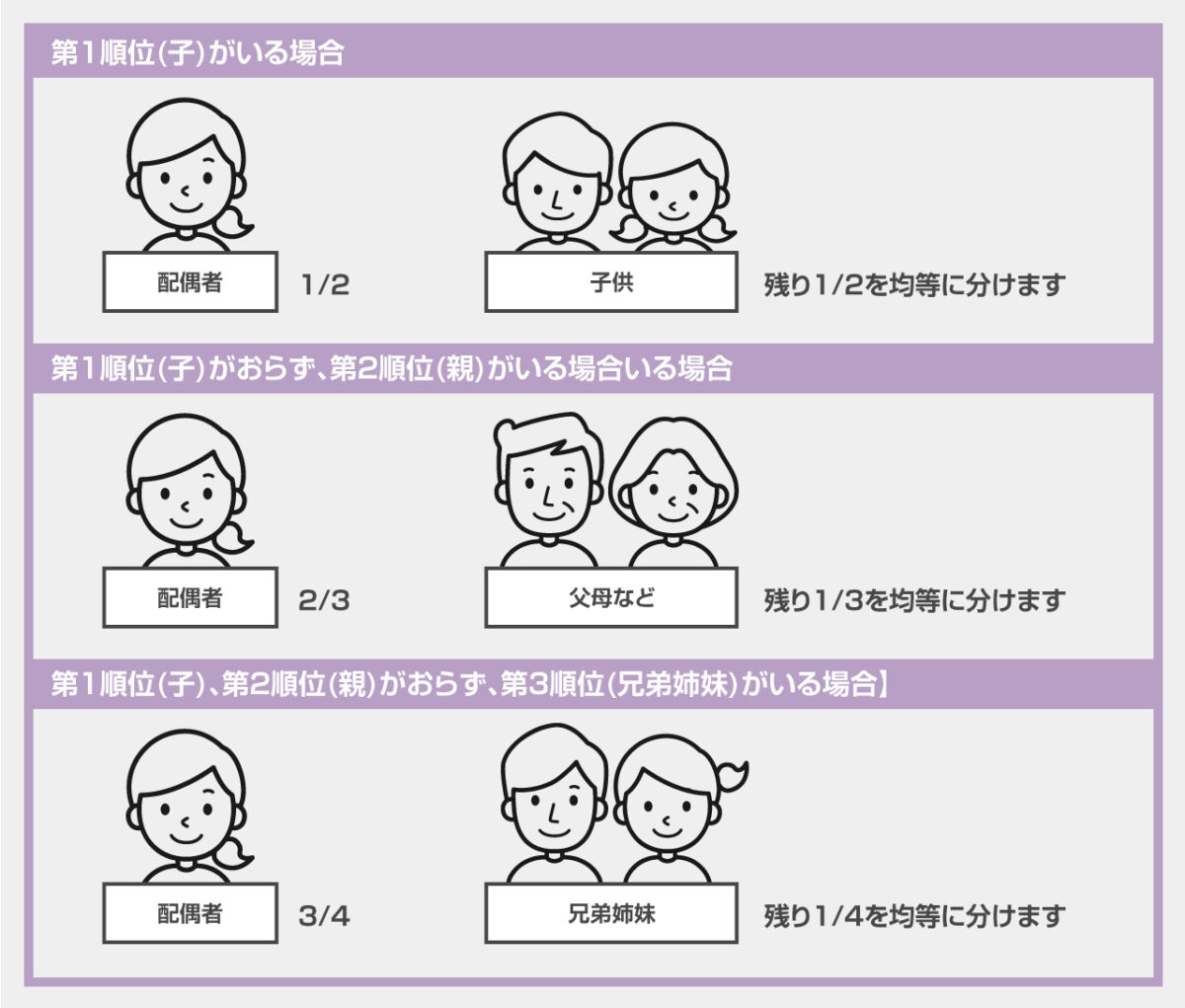

配偶者の法定相続分

ここで法定相続分について、確認しておきます。法定相続分とは、民法で定められている、相続財産の分割割合の目安です。法定相続分は、法定相続人ごとに決められています。目安なので、必ずしも法定相続分通りに遺産を分割する必要はありません。

また、法定相続人とは、民法で定められた財産を相続できる人のことです。法定相続人になれるのは、配偶者と血族です。同じ順位の人が複数いる場合は、全員が法定相続人です。また、先順位の人が1人でもいる場合は、後順位の人は相続人になれません。

まず、配偶者は、必ず相続人になります。次に、血族は下記の優先順位が高い人が相続人になります。

第1順位:死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)

子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

第2順位:死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

第3順位:死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

配偶者は必ず法定相続人になりますが、その法定相続分は、他にどんな法定相続人がいるかによって、下記のように変わってきます。

相続税の配偶者控除の要件

配偶者控除の適用には、次のような要件が定められています。

①戸籍上の配偶者であること

配偶者控除が適用されるのは、戸籍上の配偶者だけです。戸籍上の配偶者であれば、婚姻期間の長短は問われません。極端にいえば、入籍した翌日に相続が発生したとしても、適用されます。

一方、入籍をしていない、いわゆる「内縁関係」の人には、配偶者控除は認められません。

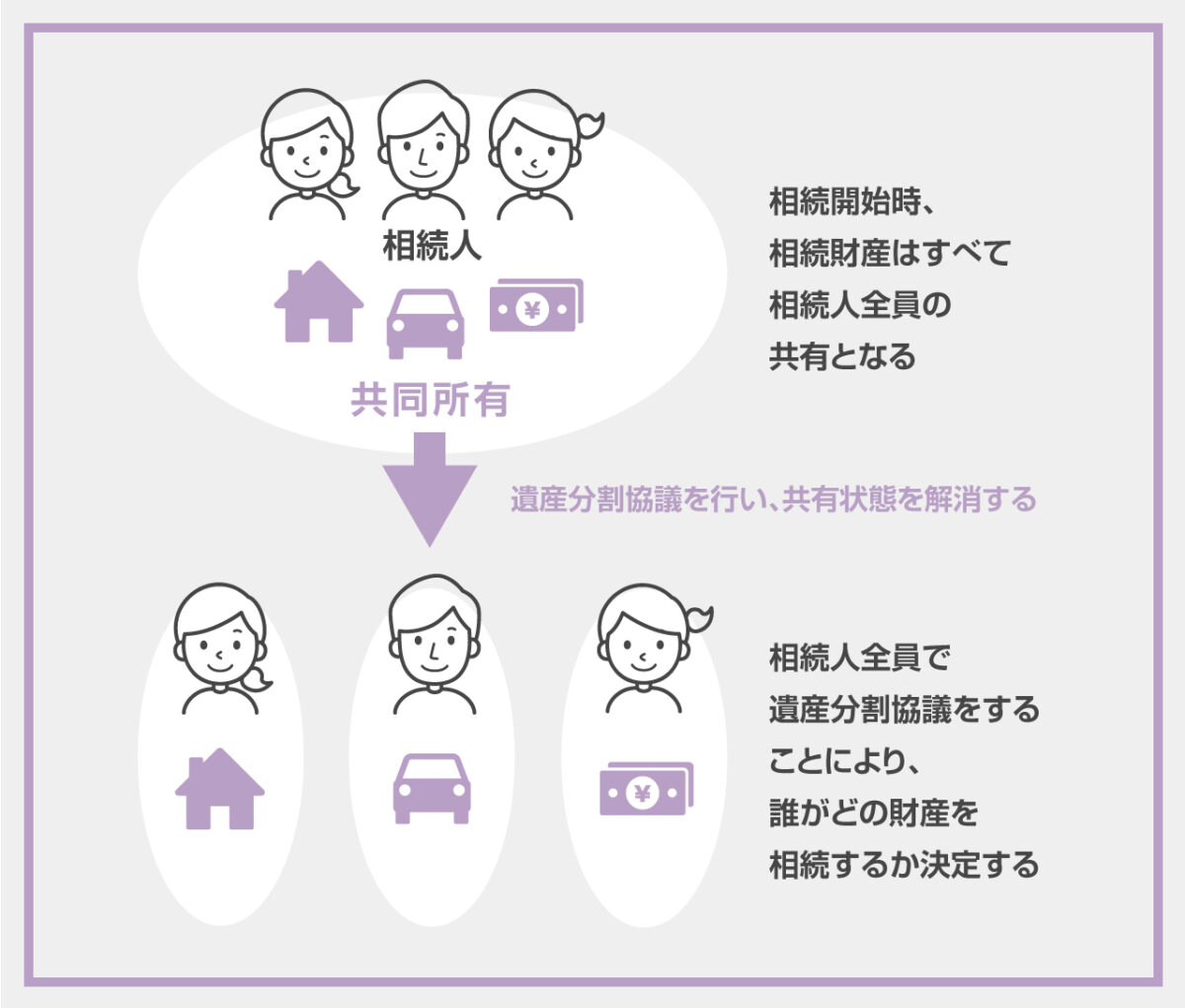

②遺産分割協議が完了していること

配偶者控除が適用されるためには、遺産分割協議が済んでいる必要があります。配偶者控除を適用できる範囲は遺産分割が確定している財産のみで、申告期限までに遺産分割が確定していない財産については、この規定を適用することができないのが原則です。

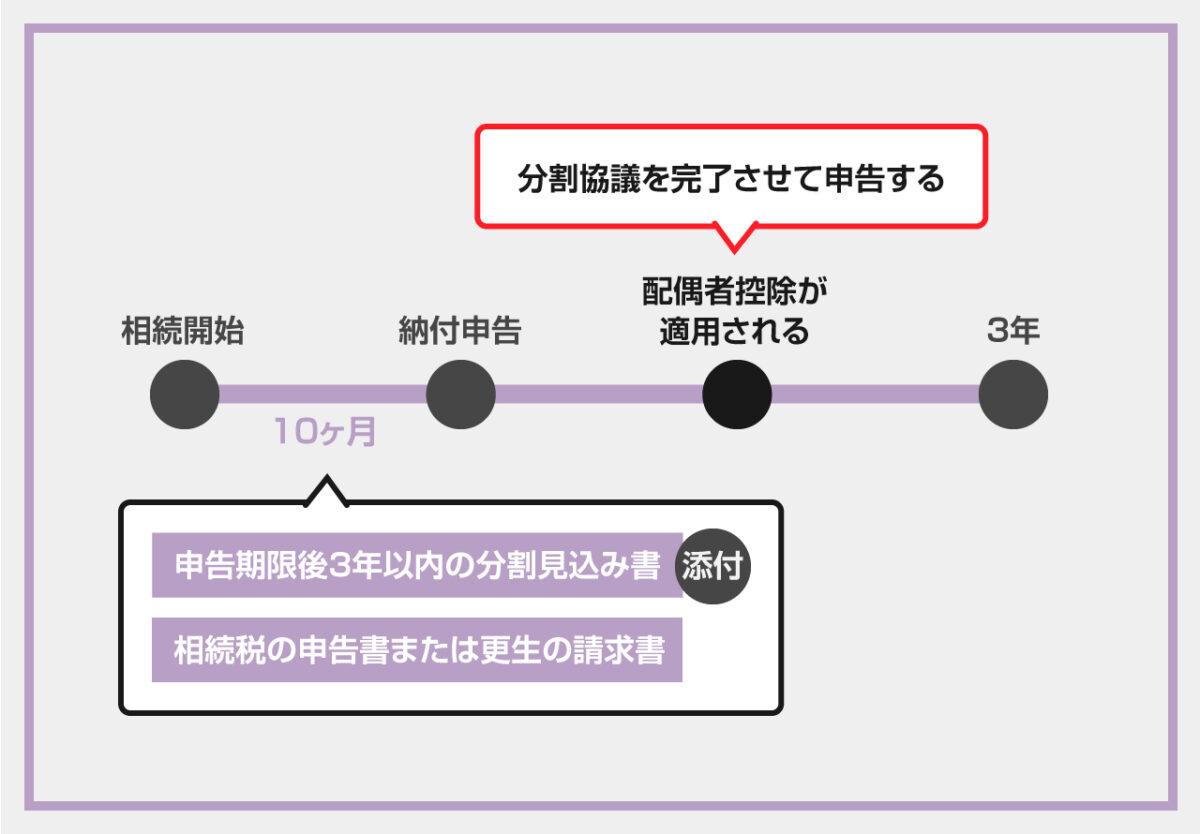

なお、相続税の申告期限は、被相続人が亡くなった日の翌日から10か月以内です。

もしこの日までに遺産分割協議が完了していないと、配偶者控除の適用が受けられないことになりますが、届出を出すことで例外的な扱いを受けることもできます。この点は後で説明します。

③遺産を隠蔽していないこと

税務調査によって遺産を隠していることが発覚した場合、指摘を受けて修正申告をしますが、隠していた遺産には、配偶者控除を適用できません。

④相続税の申告書を税務署に提出すること

配偶者控除を受けるためには、相続税の申告書を提出しなければなりません。もし、配偶者控除により相続税がトータルでゼロ円になるとしても、相続税の申告は必要です。理由として、配偶者控除が適用される金額は、配偶者が実際に受け取った遺産の額をもとに計算を行うためです。「相続税がゼロになるのだから、申告しなくてもいいだろう」と勘違いしやすいポイントなので注意してください。

配偶者控除を適用するのは、相続税計算の最後の段階

相続税の基礎控除については、聞いたことのある方も多いと思います。同じ「控除」という名前なので、どちらも同じように、相続財産から直接差し引けるものだと勘違いされることがよくあります。しかし、基礎控除と配偶者控除は、相続税の計算プロセスにおいて、適用される段階も、適用される対象も違うものなので、混同しないように気をつけてください。

基礎控除は、相続税額計算の最初の段階で適用されるもので、すべての相続財産を対象として、「3,000万円+600万円×法定相続人の数」の金額が差し引かれます。遺産の総額が基礎控除額以下の場合は相続税がかからず、相続税の申告も必要ありません。

一方、配偶者控除は、相続税の計算過程において、最後に各人の納付税額を計算する段階で適用されるものです。そして、「配偶者にかかる税額」を対象として、そこから差し引かられる控除金額です。

以下、計算プロセスの例で確認してください。

相続税の配偶者控除の計算例

相続税の配偶者控除の計算例を示します。今回は、基礎控除と配偶者控除以外の控除の適用はないものとして、計算します。

| 相続財産の評価額 | 1億9,800万円 |

| 法定相続人 | 配偶者・長男・長女 |

| 課税価格の合計 | 1億9,800万円 |

| 基礎控除額 | 4,800万円(3,000万円+600万円×3人) |

| 課税遺産総額 | 1億5,000万円(遺産1億9,800万円-基礎控除4,800万円) |

| 実際の分割割合 (法定相続分通り) | 配偶者1/2(7,500万円) 長男1/4(3,750万円) 長女1/4(3,750万円) |

| 相続税の総額 | 2,650万円 |

| 各人の算出税額 | 配偶者1,325万円・長男662.5万円・長女662.5万円 |

| 各人の納付税額 | 配偶者0円・長男662.5万円・長女662.5万円 |

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万 |

| 5,000万円以下 | 20% | 200万 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の財産評価額は1億9,800万円とします。法定相続人は配偶者と子供2人(長男と長女)です。遺産分割協議の結果、法定相続分にて実際の相続を行うとします。

①相続税の総額を計算する

相続税の総額は、実際の相続は法定相続分で分割しなくても、課税遺産総額を法定相続分で分割したと仮定して計算します。

【相続税の総額を計算】

配偶者:7,500万円×30%-700万円=1,550万円

+

長男:3,750万円×20%-200万円=550万円

+

長女:3,750万円×20%-200万円=550万円

————————–

計2,650万円

②各相続人の税額を算出する

相続税の総額を、実際の相続割合に応じて、各自に按分します。今回は実際の相続も法定相続分で分割したという設例にしています。

【各相続人の調整前相続税】

配偶者:2,650万円×1/2=1,325万円

長男:2,650万円×1/4=662.5万円

長女:2,650万円×1/4=662.5万円

③各人の納付税額を算出し、配偶者控除を適用する

【各相続人の相続税】

配偶者:1,325万円-1,325万円(配偶者控除を適用)=0円

長男:662.5万円

長女:662.5万円

配偶者控除は、相続税計算プロセスの最後に適用するということが、おわかりいただけかたと思います。

相続税申告が間に合わない場合

先ほど見たように、配偶者控除を適用させるためには、原則として遺産分割協議を完了させて、相続税の申告をおこなうことが必要です。しかし、以下の場合、適切な手続をすることで、相続税申告までに遺産分割協議が間に合わなかった財産についても、例外的に配偶者控除の適用が可能となる場合もあります。

遺産分割が申告期限に間に合わない場合

相続税の申告期限までに、遺産分割協議がまとまらないというケースは決して少なくありません。このようなときは、遺産分割協議未完了のまま、法定相続分で遺産を分割したと仮定して各人の相続税の納付額を計算し、「申告期限後3年以内の分割見込書」を添付した上で、いったん相続税の申告書を提出し、相続税の納税を行います。もちろん、遺産分割協議が完了していないので、配偶者控除の適用はできません。

その後、申告期限から3年以内に遺産分割協議を完了させて、再度計算して申告しなおせば、その際には配偶者控除を適用できます。

申告期限から3年経過後も遺産分割がまとまらない場合

遺産分割協議から訴訟に発展したときや、遺言で遺産分割が一定期間禁止されているときなどは、申告期限から3年以内に遺産分割協議が完了できないこともあります。

このようなときは、申告期限から3年を経過した日の翌日から2か月以内に、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出して、承認を受けます。その際、添付書類として、訴状や遺言書など、遺産分割協議が3年以内に完了できないことを証明する書類が必要です。

その後遺産分割協議が完了できない理由が解消した場合は、その日の翌日から4か月以内に遺産分割協議を完了させ、更正の請求手続きを行えば、配偶者控除の適用が可能となります。

配偶者が遺産分割の前に死亡してしまった場合

遺産分割協議が完了する前に配偶者が亡くなってしまった場合、配偶者が生存しているものとして、被相続人の遺産についての遺産分割協議をします。相続人の合意で配偶者が受け取ることにした遺産については、配偶者控除が受けられます。

申告期限が過ぎてしまった場合

相続税の申告期限を過ぎて、申告を行った場合(期限後申告)でも、配偶者控除は適用できます。もちろん、遺産分割が完了していることが要件です。

配偶者控除を受けるための必要書類

配偶者控除を受けるためには以下の書類の提出が必要です。

・相続税の申告書

・被相続人の出生から死亡までの戸籍謄本

・遺言書があるときは遺言書の写し、または、遺産分割協議書の写しと相続人全員の印鑑証明書

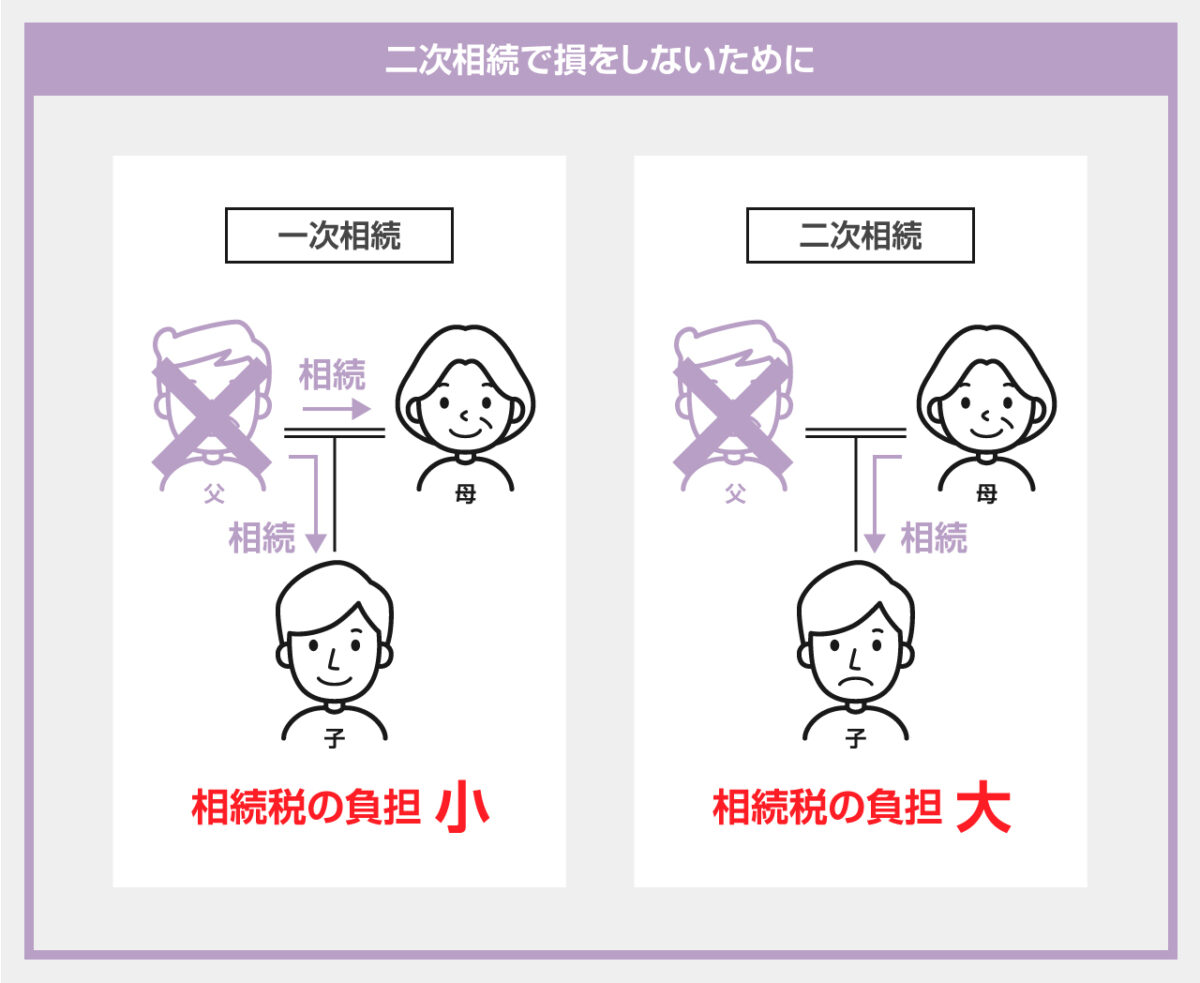

配偶者控除の適用範囲は、二次相続も考慮した上で決めるべき

二次相続という言葉を聞いたことがないという方もいるかもしれませんので、どんなものかを例で説明します。

父母と子がいる家庭を想定します。父が亡くなって、母と子が相続人になる相続が発生したとき、これを「一次相続」と呼びます。その後、母が亡くなって子が相続人になる相続が発生したとき、これを「二次相続」と呼びます。つまり、子の立場から見た際の、1回目の相続、2回目の相続、ということだと考えてください。

さて、配偶者控除は配偶者の相続税が大きく減税になる制度ですが、二次相続のことを熟慮せず、配偶者控除を最大限活用するために安易に一次相続の際に配偶者の遺産分割割合を大きすると、二次相続の相続税が大きくなってしまう可能性があります。一次相続と二次相続を合わせた相続人全員の相続税の総額を比較したうえで、遺産分割割合を決定する必要があります。

二次相続での子の税負担が高くなる理由

二次相続時に子の税負担が増えてしまう理由は下記のとおりです。

・二次相続では配偶者控除が使えないため

・二次相続では法定相続人が1人減り、基礎控除額が減るため

・二次相続では、もともと配偶者が所有していた財産も相続財産に加算され、正味の遺産総額が高くなるため

では、一次相続と二次相続をあわせて、トータルの相続税額を少なくするためにどうすればいいかは、個別にシミュレーションするしかありません。以下、シミュレーション例を掲載します。

一次相続、二次相続シミュレーション例

ここでは二次相続の計算例を見ておきます。基礎控除と配偶者控除以外の控除の適用はないものとして、計算しています。

相続税の財産評価額は2億5,000万円とします。法定相続人は配偶者と子供2人(長男と長女)です

【ケース1】税額軽減を限度額まで利用できるように、法定相続分を超えた遺産を配偶者に分割する場合

まず、遺産分割協議の結果、配偶者控除による税額軽減を限度額まで利用できるように、法定相続分を超えた遺産を配偶者に分割することにした例を見ます。

| 税額軽減を限度額まで利用できるように、法定相続分を超えた遺産を配偶者に分割する場合 | ||||

| 一次相続 | ||||

| 配偶者 | 長男 | 長女 | 合計 | |

| 取得財産 | 1億6,000万円 | 4,500万円 | 4,500万円 | 2億5,000万円 |

| 相続税額 | 2,540.8万円 | 714.6万円 | 714.6万円 | 3,970万円 |

| 配偶者控除 | -2,540.8万円 | – | – | -2,540.8万円 |

| 納税額 | 0円 | 714.6万円 | 714.6万円 | 1,429.2万円 |

| 二次相続 | ||||

| 取得財産 | – | 8,000万円 | 8,000万円 | 1億6,000万円 |

| 相続税額 | – | 1,070万円 | 1,070万円 | 2,140万円 |

| 納税額 | – | 1,070万円 | 1,070万円 | 2,140万円 |

| 一次相続・二次相続合計 | 3,569.2万円 | |||

【ケース1、一次相続】相続税の総額を算出

2億5,000万円から相続税の基礎控除4,800万円(3,000万円+600万円×3人)を引いた2億200万円を法定相続割合で分けたと仮定して、相続税の総額を計算します。

【相続税の総額を計算】

配偶者:1億100万円×40%-1,700万円=2,340万円

+

長男:5,050万円×30%-700万円=815万円

+

長女:5,050万円×30%-700万円=815万円

計3,9700万円

【ケース1、一次相続】各人の税額を算出する

相続税の総額を、実際の相続割合に応じて、各自に按分します。

【各相続人の調整前相続税】

配偶者:3,9700万円×1億6,000万円/2億5,000万円=2,540.8万円

長男:3,970万円×4,500万円/2億5,000万円=714.6万円

長女:3,9700万円×4,500万円/2億5,000万円=714.6万円

【ケース1、一次相続】配偶者控除を適用し、各人の納付税額を算出する

【各相続人の相続税】

配偶者:2,540.8万円-2,540.8万円(配偶者控除適用)=0円

長男:714.6万円

長女:714.6万円

【ケース1、一次相続】相続税額合計=1,429.2万円

【ケース1、二次相続】相続税の各人の算出税額

二次相続では、一次相続で配偶者が相続した1億6000万円のすべてを子が相続すると仮定します。基礎控除額は4,200万円(3,000万円+600万円×2人)です。

(1億6,000万円-4,200万円)÷2=5,900万円 …各自の法定相続分

法定相続分での分割なので、このまま各自の相続税を計算します。税額は次の通りになります。

長男:5,900万円×30%-700万円=1,070万円

長女:5,900万円×30%-700万円=1,070万円

計2,140万円

【ケース1、二次相続】相続税額合計=2,140万円

一次相続・二次相続にて納付すべき相続税の合計金額

1,429.2万円+2,140万円=3,569.2万円

【ケース2】法定相続割合で分割する場合

ケース2は、一次相続も二次相続も、法定相続割合で分割するとします。

| 法定相続割合で分割する場合 | ||||

| 一次相続 | ||||

| 配偶者 | 長男 | 長女 | 合計 | |

| 取得財産 | 1億2,500万円 | 6,250万円 | 6,250万円 | 2億5,000万円 |

| 相続税額 | 1,985万円 | 992.5万円 | 992.5万円 | 3,970万円 |

| 配偶者控除 | -1,985万円 | – | – | -1,985万円 |

| 納税額 | 0円 | 992.5万円 | 992.5万円 | 1,985万円 |

| 二次相続 | ||||

| 取得財産 | – | 6,250万円 | 6,250万円 | 1億2,500万円 |

| 相続税額 | – | 630万円 | 630万円 | 1,260万円 |

| 納税額 | – | 630万円 | 630万円 | 1,260万円 |

| 一次相続・二次相続合計 | 3,245万円 | |||

【ケース2、一次相続】相続税の総額の算出

計算は【ケース1】と同じです。

3,970万円

【ケース2、一次相続】相続税の各人の算出税額

配偶者:3,970万円×1/2=1,985万円

長男:3,970万円×1/4=992.5万円

長女:3,970万円×1/4=992.55万円

【ケース2、一次相続】配偶者控除を適用し、各人の納付税額を算出する

配偶者:1,985万円-1,985万円(配偶者控除適用)=0円

長男:992.5万円

長女:992.5万円

【ケース2、一次相続】相続税額合計=1,985万円

【ケース2,二次相続】相続税の各人の算出税額

二次相続の時点で、一次相続で配偶者が相続した1億2,500万円のすべてを相続すると仮定します。基礎控除額は4,200万円(3,000万円+600万円×2人)です。

(1億2,500万円-4,200万円)÷2=4,150万円

法定相続分での分割なので、このまま各自の相続税を計算します。税額は次の通りになります。

長男:4,150万円×20%-200万円=630万円

長女:4,150万円×20%-200万円=630万円

【ケース2、二次相続】相続税額合計=1,260万円

一次相続・二次相続にて納付すべき相続税の合計金額

1,985万円+1,260万円=3,245万円

二次相続まで考えると法定相続割合で分割した方が少なくすむ

以上、長々とすべての計算過程を説明してきましたが、すべてが理解できなくても大丈夫です。

結論としては、一次相続では配偶者控除を最大限利用して相続税が少なくなるようにしても、二次相続まで含めたトータルで考えると、損をすることがあるということです。

| 【ケース1】一次相続で、配偶者控除を最大限利用できるような遺産分割をした場合 | 【ケース2】一次相続で、法定相続割合で分割した場合 | |

| 一次相続の相続税額 | 1,429.2万円 | 1,985万円 |

| 二次相続の相続税額 | 2,140万円 | 1,260万円 |

| 合計税額 | 3,569.2万円 | 3,245万円 |

| 高 | 安 |

まとめ

配偶者控除は、適切に適用すれば、非常に有利になる制度です。ただし、二次相続まで含めて考えることも大切です。

正しい理解のもとで、配偶者控除を活用して、少しでも負担を減らしてください。