不動産の生前贈与にはメリットとデメリットの両方がある

生前贈与は、課税上のメリットがあり、相続税対策として活用されることが多い方法のひとつです。反面、デメリットもあるため実際に行うかどうかは、十分な考慮が必要です。

関連記事「相続での節税をお考えの方に!具体的な方法を紹介」

関連記事「生前贈与の非課税枠は110万円以内!贈与税の基礎知識まとめ」

生前贈与のメリット

まず、生前に不動産を贈与すれば渡したい相手に確実に不動産を渡すことができることがメリットです。

遺言書を残せば、どの相続人にどのように遺産を渡すか、指定することができます。しかし、不動産を相続させる相続人を指定していたとしても、相続人間でのトラブルにならないか、あるいは、遺言がその内容のとおり本当に執行されるのか、死後のことは確認できないので、不安に思うかもしれません。

次に、贈与税の各種の特例制度により、贈与価格の一部、または全部について非課税で贈与できる場合があります。非課税制度の詳細については後述します。

また、下記で述べるように、贈与する不動産が収益物件の場合などは、収益に対する課税上のメリットが生じることもあります。

生前贈与のデメリット

生前に不動産を贈与した場合、一度財産を贈与すると元に戻すことが非常に難しくなることがデメリットです。例えば、親が子に不動産を贈与したとして、その後、親子が不仲になったとしても、一度贈与したものを取り消すことはできません。また、返して欲しいといっても、不仲になっているために、余計にそれは難しくなるでしょう。

また、暦年贈与の場合、贈与額が110万円を超える場合は、贈与税がかかります。贈与税は受贈者(贈与を受ける人)が払う必要があります。

不動産の場合は、110万円の非課税枠を大きく超えることが一般的なので、受贈者の贈与税負担もそれなりに高額になるケースが少なくありません。贈与の前には、贈与税の負担を考慮しておく必要があります。

さらに、不動産取得税、登録免許税などの諸費用も必要になり、これらも通常は受贈者が負担します。

受贈者が、納税資金などを準備できないと思われる場合は、それらに充当する資金として、現金も一緒に贈与するなどの対策も考えられます。しかし、現金も贈与すれば、当然そこにも贈与税が課されるのでさらに、課税額が増えます。

生前贈与は、税負担が減る場合と、増える場合がある。

不動産を生前贈与した場合、トータルの税負担が増える場合と減る場合がありますので、生前贈与が必ず節税になるとは限りません。節税を目的として生前贈与を行う場合は、本当に税負担が軽減されるのかを事前にしっかりと検討する必要があります。

収益物件を生前贈与して税負担が軽くなる場合

例えば、親が賃貸アパートを所有して経営しているケースを考えます。

この場合、賃貸アパートから得られる収益(費用や融資返済などを差し引いた手残り額)が、年間100万円あるとします。相続までに20年間このアパート経営を続けて、2,000万円の預金ができた時点で相続が発生すれば、

・アパートの不動産

・2,000万円の現金

が相続財産になります。

一方、もし20年前に、子に生前贈与していたとすると、その後20年間の家賃収入は子の収入になり、当然、相続税の課税対象にはなりません。

値上がりする土地を相続時精算課税で贈与した場合

贈与には暦年贈与と、相続時精算課税制度とがあります。後述する相続時精算課税制度を利用した場合、贈与した不動産の評価額は、贈与時点のものとなります。

現在でも、都心部の土地、タワーマンションなどは、購入時から時間が経った後でも値上がりするものもあります。

また、現在、アメリカをはじめ、世界各国ではインフレが問題になっています。日本でも、今後インフレになる可能性があります。そうなれば、多くの地域で土地の値段も上がるでしょう。

相続時精算課税制度を使っておけば、贈与後にいくら値上がりしても、税負担が増加する心配がありません。

生前贈与で税負担が増える場合

不動産を生前贈与すると贈与税がかかる場合があり、相続で渡して相続税を払うほうが税負担を軽くできる場合があります。

贈与税の計算方法には暦年課税方式と相続時精算課税方式の2種類あり、一般的に適用されるのは暦年課税方式です。1年間に贈与された財産額をもとに税額を計算し、財産の贈与を受けた人が納税します。

【贈与税の計算式(暦年課税)】

・(年間の贈与額 – 110万円) × 税率 – 控除額

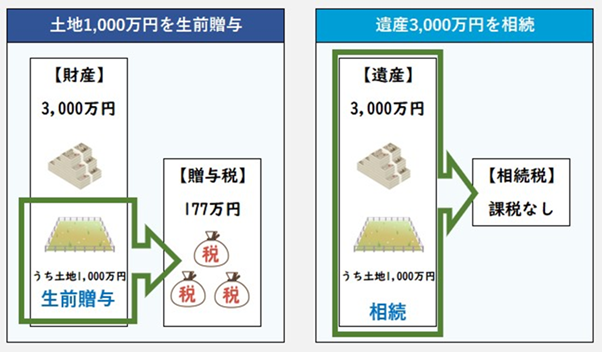

贈与税の税率など詳しい計算方法は後述しますが、例えば、1,000万円の土地を子(20歳以上)に生前贈与した場合の贈与税は177万円です。しかし、土地も含めた財産額が3,600万円以下の場合は、そもそも相続税がかからないため相続で渡せば税金はかかりません。

贈与税の特例を使えて贈与税がかからずに済む場合もありますが、逆に贈与税がかかる場合は税負担が大きくなることがあるため注意が必要です。

不動産の生前贈与では贈与税の特例制度の活用がおすすめ

不動産の生前贈与で贈与税がかかりそうな場合でも、特例制度を使えると税負担を大きく軽減できる場合があります。

特例制度を使うと税金がかからずに済む場合もあるので、土地などの不動産の生前贈与では特例制度を活用できないか検討してみましょう。

関連記事「相続によって事業承継するのは有効?活用できる制度や相続対策を紹介」

配偶者控除

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦の間で居住用不動産又は居住用不動産の取得資金を贈与した場合に、最大2,000万円まで贈与税がかからない特例制度です。

配偶者に2,000万円の財産を贈与すると通常は贈与税が700万円ほどかかりますが、不動産を贈与する際に配偶者控除を使えば2,000万円の贈与まで贈与税がかかりません。

贈与を受けた年の翌年3月15日までに配偶者が実際に居住しているなど、一定の要件を満たす必要はありますが、配偶者に自宅の土地や建物を贈与する場合には配偶者控除の活用を検討してみましょう。

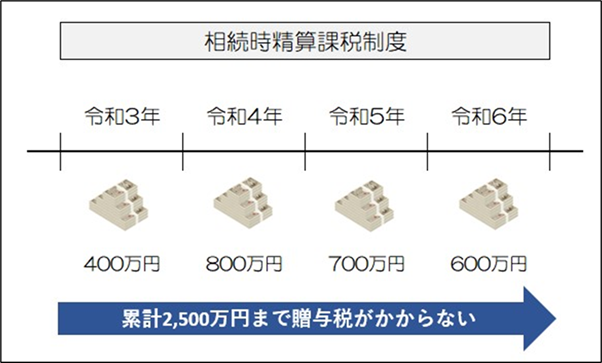

相続時精算課税制度

相続時精算課税制度とは、生前に財産を贈与しても2,500万円まで贈与税がかからず、代わりに生前贈与財産が相続税の課税対象になる制度です。相続時に課税関係を精算するため相続時精算課税制度と呼ばれます。原則として60歳以上の父母又は祖父母から20歳以上の子又は孫に財産を贈与する場合に使える制度です。

あくまで課税タイミングを贈与時点から相続時点に先送りするだけであり、贈与税がかからなくても相続税がかかる場合がありますが、税額が高くなりがちな贈与税ではなく相続税の課税対象に切り替えることで、実質的に節税になる場合があります。

関連記事「相続時精算課税制度とはどんな制度?申請方法や制度の内容、相続税との関連を解説」

土地の名義変更をするときの手続きの流れ

土地を生前贈与するときには名義変更の手続きが必要になります。法務局で行う登記と呼ばれる手続きです。

自分で登記の手続きをするのが初めての場合、よく分からずに手続きを進めると書類の不備などで余計な時間がかかることがあります。手続きの流れや必要書類をあらかじめ確認しておき、スムーズに手続きを終えられるようにしておきましょう。

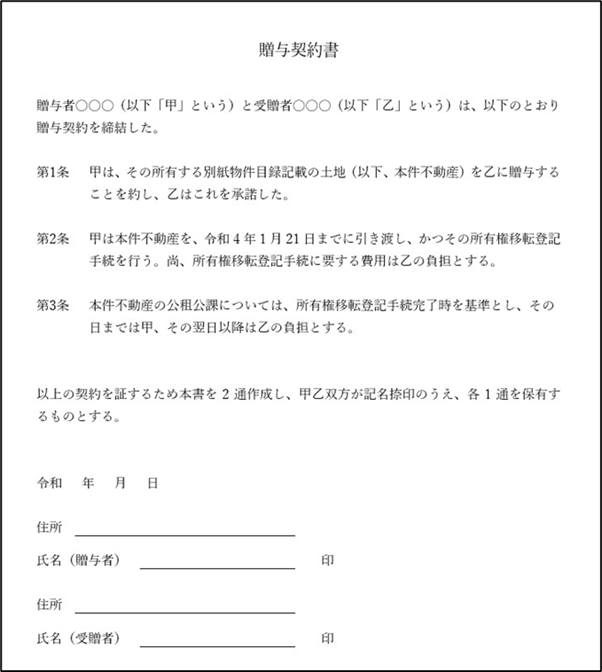

1.贈与契約書を作成する

法務局で土地の名義変更をする際、贈与が行われたことを証明する書類の提出が必要になり、手続き書類のひとつとして一般的に贈与契約書を提出することになります。

贈与契約書に決まった書式はありませんが、誰が誰にどの不動産を贈与するのかを明記するとともに、不動産にかかる固定資産税や登記費用を誰が負担するのかも記載しておきましょう。

2.登記で必要な書類を揃える

贈与に伴って不動産の所有権移転登記をする場合、次の書類が必要になります。

【贈与に伴う所有権移転登記の必要書類】

・固定資産評価証明書

・不動産の権利書または登記識別情報

・贈与者の印鑑証明書(3ヶ月以内のもの)

・受贈者の住民票

・贈与契約書(登記原因証明情報)

・委任状(司法書士に依頼する場合)

固定資産評価証明書が手元にない場合は、不動産がある地域の自治体の窓口に行けば発行できます。贈与者(贈与する人)は印鑑証明書を、受贈者(贈与される人)は住民票を、それぞれ住んでいる地域の市区町村役場で取得するようにしてください。

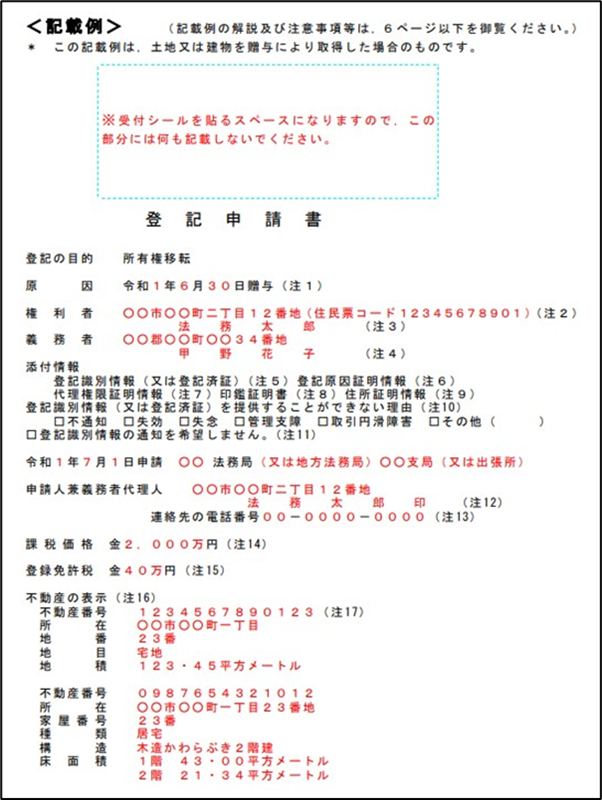

3.登記申請書を作成する

登記の手続きで法務局に提出する登記申請書は以下のサイトからダウンロードできます。贈与の場合は「5)所有権移転登記申請書(贈与)」の用紙を使うようにしてください。

出所:法務局ホームページ

「登記の目的」には、贈与による所有権移転登記であれば一般的に「所有権移転」と記載します。

課税価格とは不動産の価格の1,000円未満を切り捨てた額です。不動産の価格は固定資産評価証明書で確認できます。また登録免許税は課税価格に税率2%をかけて100円未満を切り捨てた金額です。

「不動産の表示」には、登記事項証明書に記載された事項(所在地など)を記載します。手元に登記事項証明書がない場合は法務局で発行手続きをして取得しましょう。登記事項証明書を取得する際、地番や家屋番号が必要になるので、固定資産評価証明書などで地番や家屋番号を確認した上で手続きをしてください。

4.法務局で土地の名義変更を行う

土地の名義変更はその土地がある地域を管轄する法務局で行います。全国どこの法務局でも手続きができるわけではありません。管轄の法務局の場所が分からない場合は、以下の法務局サイトで調べられます。

手続き方法は窓口・郵送・オンラインの3種類です。オンラインは主に司法書士が使う方法なので、一般の人が自分で登記をする場合は基本的に窓口に書類を持参して提出するか郵送で提出して手続きを行います。

なお登記は申請後すぐに完了するわけではありません。かかる日数は法務局によって異なる場合がありますが、一般的に1~2週間程度かかります。

関連記事「相続登記にかかる4つの費用を紹介!専門家に依頼すべきケースとは?」

土地の生前贈与でかかる主な費用

現金の贈与であれば贈与された財産の一部を納税資金に充てることもできますが、不動産の贈与では費用に充てる資金を受贈者が別途用意しなければいけません。どれくらいの費用がかかるのかを事前に把握して必要な資金を用意しておきましょう。

土地の生前贈与でかかる主な費用は贈与税・登録免許税・不動産取得税の3つです。登記の手続きを司法書士に依頼する場合は依頼手数料もかかります。

贈与税の計算

前述のとおり贈与税は以下の式で計算します。

【贈与税の計算式(暦年課税)】

・(年間の贈与額 – 110万円) × 税率 – 控除額

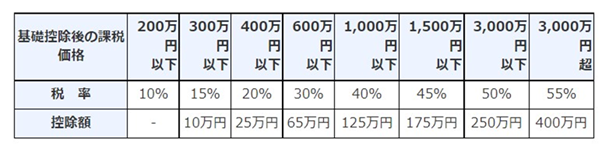

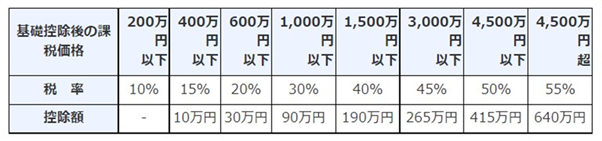

年間の贈与額が110万円以下であれば贈与税はかかりませんが、不動産のような高額な財産の贈与では贈与税がかかるのが一般的です。贈与税の税率には一般税率と特例税率の2種類あり、贈与者と受贈者の関係によって適用される税率の種類が変わります。

【一般税率】

・特例税率が適用されるケース以外で適用される税率

【特例税率】

・直系尊属(祖父母や父母など)からその年の1月1日時点で20歳以上の者(子・孫など)への贈与で適用される税率

出所:国税庁ホームページ

例えば土地3,110万円を生前贈与する場合、配偶者控除などによる減額がなければ、一般税率では1,250万円、特例税率では1,085万円の贈与税がかかります。

関連記事「大切なひとに遺すなら相続?贈与?それぞれの税金の違いと注意点を解説」

登録免許税

登録免許税は不動産の登記をする場合などにかかる税金です。税率はケースによって異なり、贈与による登記では税率2%で課税されます。

固定資産評価証明書などに記載された不動産の価格の1,000円未満を切り捨てた額に税率をかけて、求めた額の100円未満を切り捨てた額が登録免許税の税額です。

例えば土地の価格が23,456,789円であれば、23,456,000円に税率2%をかけて469,120円と計算し、100円未満を切り捨てて469,100円と計算できます。

関連記事「事業譲渡に登記は必要?登記が必要になる例を詳しく解説」

不動産取得税

不動産取得税とは、購入や贈与などによって不動産を取得した人にかかる税金で、土地を取得した場合の税率は3%です。取得した不動産の価格の1,000円未満を切り捨てた額に税率をかけて100円未満を切り捨てて納税額を計算します。

例えば、土地の価格が23,456,789円であれば、23,456,000円に税率3%をかけて703,680円と計算し、100円未満を切り捨てて703,600円と計算できます。登録免許税と合わせると約11.7万円かかる計算です。

なお取得した土地が宅地の場合は、土地の価格を2分の1にした上で税率をかけるので納税額はおよそ半分で済みます。

司法書士への依頼手数料

登記は自分でもできますが、慣れない方や忙しい方は司法書士に依頼することも検討しましょう。専門家に手続きを任せれば、自分で必要書類を集めたり法務局に提出したりする手間がかからず、ミスなくスムーズに手続きを終えられます。

費用は司法書士事務所ごとに異なりますが、土地1筆及び建物1棟(固定資産評価額の合計1,000万円)の所有権移転登記手続を依頼した場合の費用相場はおよそ4万円です。登記対象の不動産の数が多い場合には依頼手数料が高くなる場合があります。

不動産を生前贈与するときの注意点

本人は不動産を生前贈与して節税をしたつもりでも、手続きに問題があるなどの理由で実は節税になっていない場合があります。土地などの不動産を生前贈与する場合は、以下の点に注意するようにしてください。

贈与は否認されないように準備する

土地を生前贈与する際、贈与契約書を作成しておらず、登記もしていなければ、そもそも本当に贈与が行われたのか、客観的に確認ができません。土地の名義が贈与者(被相続人)のままであればその人の土地と見なされてしまい、贈与者が亡くなったときに遺産のひとつとして遺産分割協議の対象や相続税の課税対象になる可能性があります。

相続トラブルにならないように生前に不動産を贈与したつもりでも、贈与の証拠がないと揉めることになりかねないので、土地の生前贈与では贈与契約書を作成して登記によって名義変更を行っておくことが大切です。

贈与税の申告が必要な場合は期限までに手続きを行う

年間の贈与額が110万円を超えて贈与税がかかる場合には、贈与を受けた年の翌年2月1日~3月15日の間に申告と納税を行います。納税の義務があるにも関わらず期限までに手続きをしないと、延滞税などの罰金を科されるので注意してください。

また、特例制度を使った結果として贈与税がかからない場合でも、特例の適用を受けるためには申告の手続きが要件となっている場合があるので注意が必要です。

例えば、配偶者控除の適用を受けるには申告が必要で、相続時精算課税制度を使って財産を生前贈与する場合には制度の利用を開始するにあたって手続きが必要になります。

なお贈与税の申告書の用紙は国税庁サイトからダウンロードできますが、書き方がよく分からない場合は税理士に依頼するほうが良いでしょう。

出所:国税庁ホームページ

相続開始前3年以内の贈与は相続税の対象になる

相続開始前3年以内に相続人が被相続人から贈与を受けた財産は相続税の課税対象になります。相続税の生前贈与加算と呼ばれる制度です。

相続開始直前に財産を贈与して容易に相続税を回避できると、生前贈与した人としなかった人の間で課税の公平性が失われるので、相続開始直前の贈与財産には相続税が課されることになっています。相続税対策として生前贈与を行う場合は、相続開始直前ではなく早めに財産を贈与するようにしましょう。

なお贈与税の配偶者控除を使って贈与した不動産は、3年以内の贈与であっても相続税の課税対象にはなりません。

不動産生前贈与の相談先

生前贈与をしたいと思った時の相談先はどちらになるのでしょうか。

まずは税金に関する専門家として税理士があげられます。贈与の際には贈与税が発生するかどうか、発生する際の税額、各種控除等の相談をするのがよいでしょう。

また、法律の専門家として弁護士や司法書士もあげられます。不動産登記は司法書士の専門業務なので、不動産の生前贈与を検討しているようであれば、弁護士よりも多少費用を抑えつつ、細かい法律的な部分について相談することが可能でしょう。

そのほか、公文書作成の専門家として行政書士などもあげられますが、法律的な面での対応可能な範囲は限られるため、自分でも勉強しつつ生前贈与の準備をしたい場合などにはおすすめの相談先と言えるでしょう。

いずれの専門家にも得意、不得意な分野があるので、相続税や生前贈与の経験値が高い専門家を選ぶことが大切です。

暦年課税制度と相続時精算課税制度が見直される可能性について

令和2年12月に発表された令和3年度税制改正大綱では贈与税の仕組みを見直す可能性について言及されています。

【令和3年度税制改正大綱 抜粋】

相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。

しかし、贈与税の仕組みが変更される具体的な時期や変更内容が決まったわけではありません。土地の生前贈与を検討している方の中には、贈与税の制度改正が行われるのか気になる方もいるかもしれません。制度が見直されるかどうか、今後の議論の行方を注視していく必要があります。

まとめ

不動産を生前贈与するときには、メリット・デメリットの両方を理解した上で贈与することが大切です。贈与税の特例制度を使えば税負担を軽くできる場合があるので、配偶者控除をはじめとした特例制度の活用を検討してみてください。

不動産の登記や贈与税の申告など手続きのやり方がよく分からない場合や生前対策の方法が分からず悩んでいる場合は、弁護士や司法書士、税理士などの専門家に相談するようにしましょう。