相続放棄とは

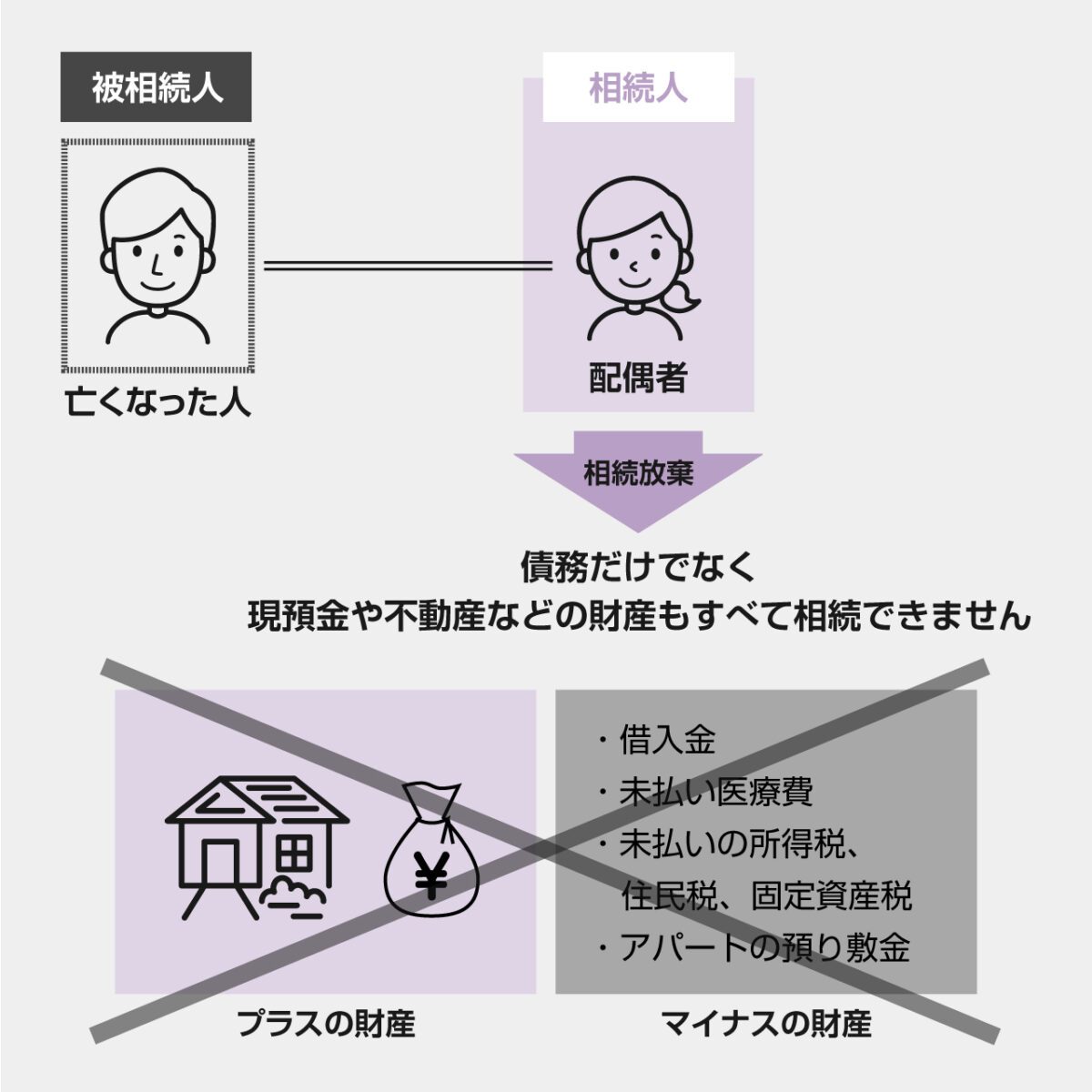

相続の手続きにおいて、亡くなった人(親など)を「被相続人」、被相続人の財産を相続により承継できる人(配偶者や子など)を「相続人」(または法定相続人)と呼びます。

「相続放棄」とは、相続発生後、一定期間内に相続人が家庭裁判所に申し出て認められれば、相続人としての立場を放棄できる(相続人でなくなる)制度です。

例えば、亡くなった親が残した負債を子が引き継ぎたくない場合などに、相続放棄は利用できます。

相続では、親の負債や、負債への保証も引き継がれる

相続人は、被相続人の財産(相続財産)に関する、権利義務をすべて引き継ぐことになります。

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

この「相続財産に属した権利義務」には、被相続人が所有していた預貯金や有価証券、不動産など、「プラスの財産」だけではなく、負債(借金)などの「マイナスの財産」も含まれることとなります。(プラスの財産は「積極財産」、マイナスの財産は「消極財産」と呼ばれることもあります)。

マイナスの財産には、被相続人が他の人や法人の保証人になっていた場合の保証債務も含まれることに注意が必要です。特に、被相続人が会社のオーナー経営者であった場合、会社が銀行から借り入れをする場合などに、個人保証をしていることが一般的です。その場合、その保証債務も、当然に相続されることになります。

このような、負債や保証債務を相続によって引き継ぐことをしなくて済むために設けられているのが、相続放棄という制度なのです。

相続放棄を検討すべきケース

相続の発生後、相続人は、親が残した遺産に関して通帳などの資料を整理、確認します。その結果、次のような状況であることが判明した場合は、相続放棄を検討すべきでしょう。

・プラスの財産が何もなく、負債や債務保証だけがある場合

・プラスの財産もあるが、それよりも負債や債務保証の額のほうが大きい場合

法律上、特定の財産を指定して、その財産のみを相続したり、逆に相続放棄したりすることはできません。つまり、預貯金などのプラスの財産のみを相続して、負債などのマイナスの財産のみを相続放棄するということはできないということです。

そのため、上記のように、相続財産の全体が明らかにマイナスになる場合に、相続に関するすべての権利を放棄する相続放棄の選択を検討することになります。

負債があるかないかわからない場合は「限定承認」という方法もある

被相続人の債務関係が複雑だったり、負債があるかないかが相続放棄の申立て期限(後述します)までにはっきりしなかったりする場合もあるでしょう。相続財産全体がプラスになるか、マイナスになるかわからない場合、相続放棄をすべきかどうか、判断が難しくなります。

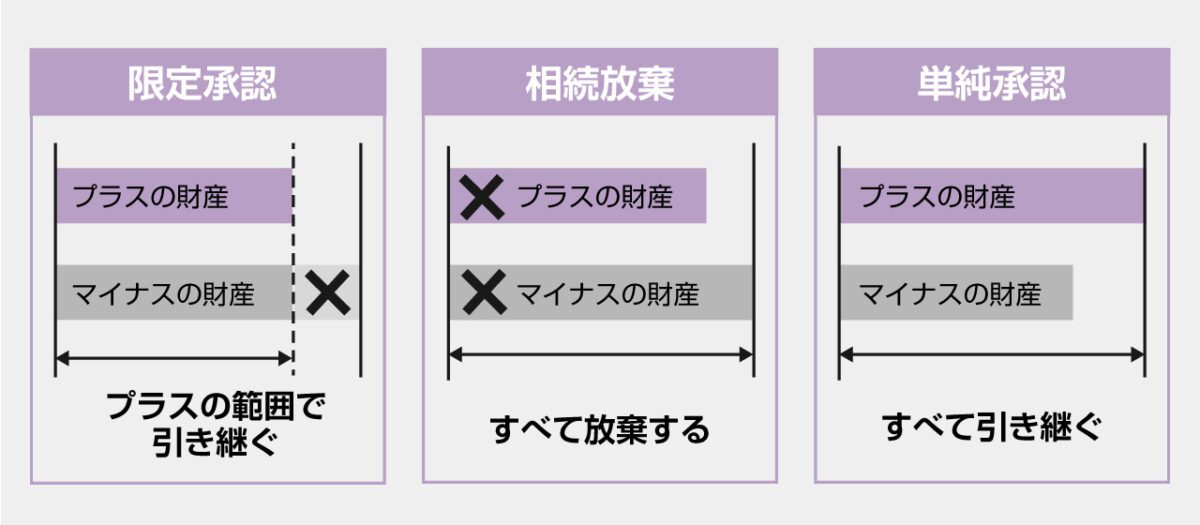

そのような際に使える可能性があるのが、「限定承認」という方法です。

これは、家庭裁判所に申し出て認められることで、「相続したプラスの財産の範囲内でのみ、マイナスの財産を受け継ぐ」という制度です。

例えば、被相続人には負債があったようですが、その金額がいくらかはっきりせず、一方で、預金は5,000万円あるような場合です。この場合、相続人が家庭裁判所に限定承認を申し出て認められたとします。

すると、相続人は5,000万円の預金を相続できます。そして、もし、その後に、被相続人に8,000万円の負債があったことがわかったとしても、相続人が受け継ぐ必要があるのは5,000万円の負債のみで済みます。また、負債が3,000万円であった場合、当然、3,000万円のみを受け継ぐのみでよく、2,000万円の預金は残ります。つまり、最悪でも「0」となり、マイナスを引き継ぐことがないのが限定承認という方法です。

他にも、自宅不動産などを手放したくなく、その不動産の評価額分までなら、負債を負担してもよいが、それ以上の負担は避けたい場合にも、限定承認は利用できます。

とても便利な制度のように思えますが、限定承認は相続放棄と比較して手続きが非常に複雑で利用のハードルが高くなります。限定承認を行う場合には、相続に詳しい弁護士などの専門家に相談したほうがよいでしょう。

相続放棄のメリット、デメリット

次に、相続放棄のメリット、デメリットを確認します。

相続放棄のメリット

相続放棄は、単純に「遺産はいりません」という手続きではなく、法律上、最初から相続人ではなかったものとみなされる手続きです(民法939条)。

相続人でなければ、当然、相続財産に対する一切の権利義務は関係なくなりますので、負債も引き継がなくてよくなります。

また、負債とは別の話ですが、相続人間で遺産の分割を巡る争いなどが生じているような場合でも、相続放棄をすれば遺産分割に参加することができなくなりますので、遺産争いなどの親族間トラブルと無関係になることができるというメリットもあります。

相続放棄のデメリット

相続放棄には、主に以下の2点のようなデメリットがあります。

①すべての遺産を放棄しなければならない

前述しましたが、相続放棄は、一部の財産のみを指定して放棄することはできません。例えば、被相続人の“形見”となる品など、相続したい財産があったとしても、相続放棄をすれば相続できなくなります。

②他の親族に迷惑がかかる恐れがある

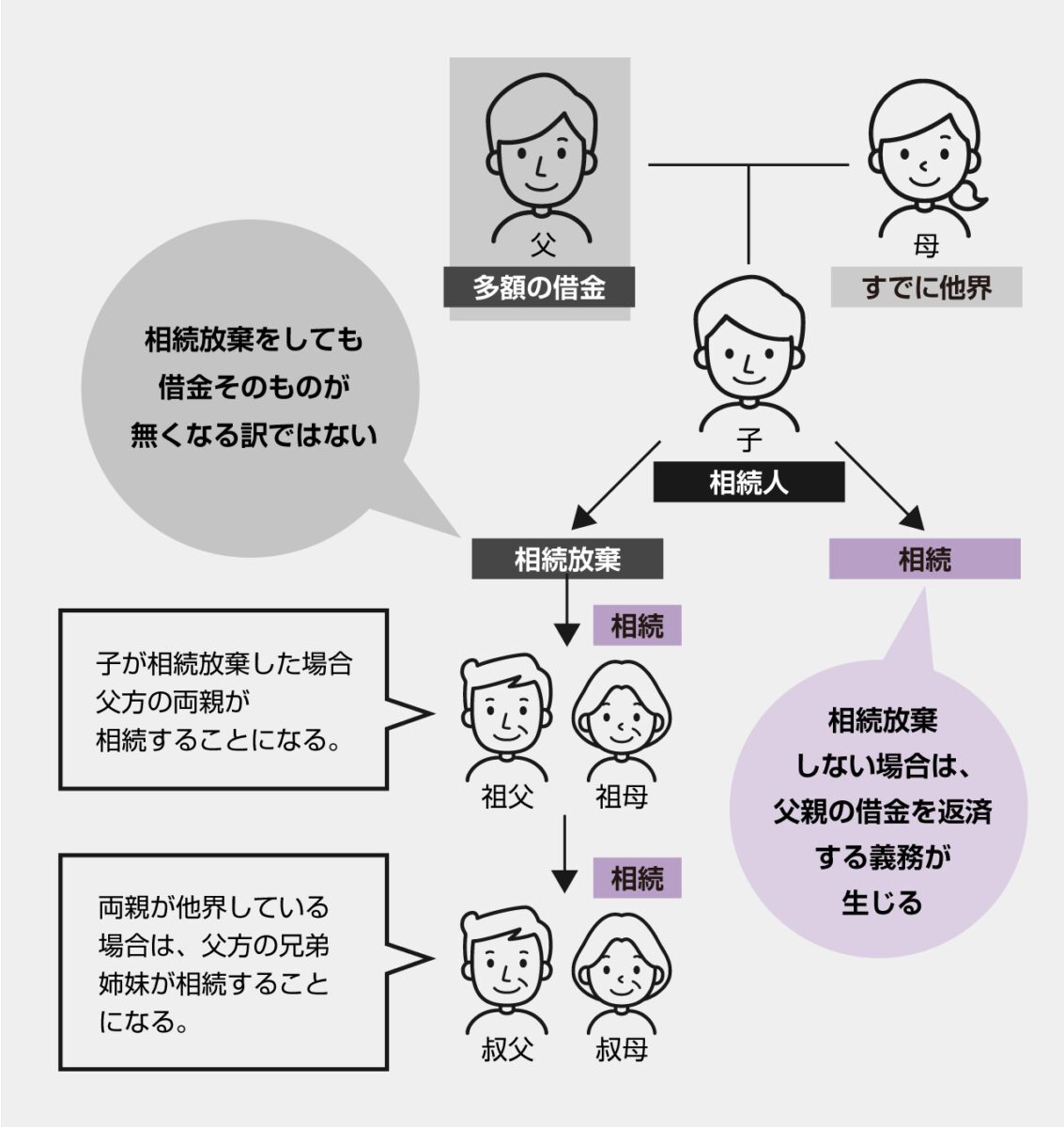

相続放棄をすると、同順位の他の相続人や、次順位の相続人などの親族に迷惑がかかる場合がある点にも注意が必要です。

相続財産に負債がある場合、自分が相続放棄をすると、同順位の他の相続人がいる場合には、その相続人が負債を負担する割合が増えます。同順位の相続人がいない場合には、次順位の相続人が負債を相続することになります。

相続人には順位があり、同順位の人がいる場合は、下の順位の人は相続人になりません。

常に相続人になる:配偶者

第1順位の相続人:子

第2順位の相続人:直系尊属(両親、祖父母など)

第3順位の相続人:兄弟姉妹

例えば、被相続人の遺族が、被相続人の子2人と、被相続人の弟(子から見て叔父)の場合、通常は、子2人が相続人になります。

相続財産に負債があれば、子2人で分担して負担し、負債を受け継ぎます。ところが、子のうちの1人が相続放棄をすれば、残りの1人の子が、すべての負債を受け継がなければいけないことになります。

さらに、子2人が2人とも相続放棄をすれば、被相続人の弟(叔父)が相続人となり負債を受け継がなければなりません。「自分は相続人ではないから関係ない」と思っていた弟(叔父)にとっては、青天の霹靂でしょう。

相続放棄をする場合は、このような事態が生じる場合があることを十分理解した上で、相続権が移る親族がいる場合には、相続放棄を行う前に、その旨を連絡し、説明しておくべきでしょう。

一度相続放棄をすると、原則的に撤回はできない

相続放棄はいったん手続きを行うと、相続放棄の熟慮期間内であったとしても、原則的に撤回することができません(民法919条)。相続放棄が認められた後で、プラスの遺産があったことがわかったとしても、それを承継することはできなくなります。例外として、騙されて手続きしてしまった等の特別な事情がある場合には、取消しできる可能性はありますが、基本的には相続放棄は撤回・取消しはできないものと考えておきましょう。

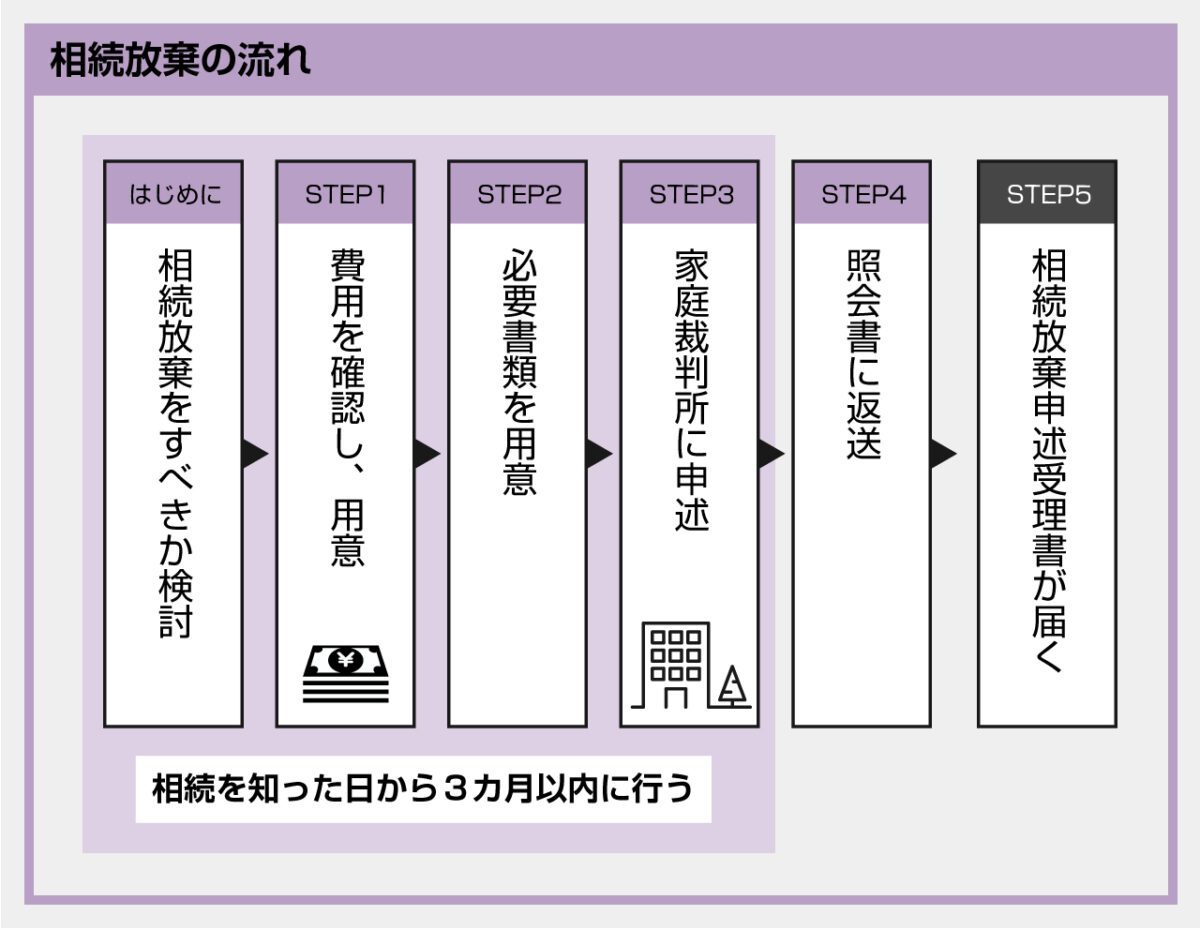

相続放棄の手続き

相続放棄は、家庭裁判所に申立てをして認められることで行うことができます。相続放棄の検討から申立て、受理までの具体的な手続きを説明します。

(1)相続放棄の申立てができる人

相続放棄の申立てができる人(申立人)は、相続人です。複数の相続人がいる場合でも、相続人毎に個別に申立てをすることができます。

相続人が未成年者または成年被後見人である場合は、親や後見人などが代理で申立てできます。

(2)相続放棄の申立てができる期間

相続放棄をするには、原則として、「自己のために相続の開始があったことを知った時」(通常は、被相続人が死亡した日)から、3か月以内に、家庭裁判所に申立て手続きしなければなりません(民法915条)。この3か月の期間を「熟慮期間」といいます。

何もせずに熟慮期間が経過してしまえば、自動的に相続を承認(単純承認)したものとされ、その後は原則的に、相続放棄の手続きはできなくなります。

もし、相続放棄を検討しているが、財産調査に時間がかかるなどの理由により、熟慮期間内に申立てができない場合は、家庭裁判所に、相続放棄の期間伸長の申立てを行います。そうすれば、1か月~3か月程度(通常は3か月)の期間伸長が認められます。

実際、遺産を調べたり、相続人間で遺産分割の話し合いを始めたりするのは、いわゆる「四十九日」の法要を過ぎたあたりから始められることが多いものです。すると、約90日の熟慮期間では、間に合わないことが多くなります。そのため、この相続放棄の期間伸長の申立ては用いられることがあります。

熟慮期間経過後に申立てが認められる例外的なケース

原則として相続放棄は、熟慮期間内に申立てを行う必要があります。ただし、例外的にその後の申立てで相続放棄が認められるケースもあります。

過去の判例では、被相続人が亡くなってから約1年経過したころに債権者から請求を受けたことにより、初めて被相続人に負債があったことを知ったという事案があります。この判決は、「被相続人に相続財産がないことを信じるに相当な理由があると認められるとき」は、期間経過後であっても相続放棄が認められるとしました。

ただし、相続後にしっかり調べたが、負債の有無がわからなかったなど、「相当な理由があるとき」に認められるもので、あくまで例外的なケースだと考えておきましょう。

(3)相続放棄申述書を作成し、他の必要書類とともに、相続開始地の家庭裁判所に提出する

家庭裁判所への申立てのため、「相続放棄申述書」を作成します。この書式は、家庭裁判所でもらえる他、裁判所のWebサイトから書式のダウンロードもできます。

(参考)裁判所Webサイト「相続の放棄の申述書(成人)」

「相続放棄申述書」の提出先は、相続開始地(被相続人の最後の住所地)を管轄する家庭裁判所です。申立人の住所地を管轄する家庭裁判所ではないことに注意してください。

提出する書類

家庭裁判所への提出書類は以下となります。

・記入済みの相続放棄申述書

・被相続人の住民票除票または戸籍附票

・申述人(放棄する方)の戸籍謄本

上記の共通で必要な書類以外に、被相続人と相続人との関係性(配偶者、子、兄弟姉妹、その他)により以下の戸籍謄本等が必要となります。やや複雑なので、不明の場合は裁判所に問い合わせて確認しましょう。

・被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

【申述人が、被相続人の子またはその代襲者(孫、ひ孫等)の場合】

・被相続人の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

・申述人が代襲相続人(孫、ひ孫等)の場合、被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

【申述人が、被相続人の父母・祖父母等(直系尊属)の場合(※)】

・被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

・被相続人の子(及びその代襲者)で死亡している方がいらっしゃる場合、その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

・被相続人の直系尊属に死亡している方(相続人より下の代の直系尊属に限る(例:相続人が祖母の場合、父母))がいらっしゃる場合、その直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

【申述人が、被相続人の兄弟姉妹及びその代襲者(甥、姪)の場合(※)】

・被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

・被相続人の子(及びその代襲者)で死亡している方がいらっしゃる場合、その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

・被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

・申述人が代襲相続人(甥、姪)の場合、被代襲者(本来の相続人)の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

(※)先順位相続人等から提出済みのものは添付不要

申立て書類の提出は、管轄家庭裁判所への持参、または郵送で行うことができます。

(4)相続放棄申述書提出後の手続き

相続放棄申述書を提出した後、一般的には、概ね10日程度で、家庭裁判所から「照会書」が届きます。照会書とは、相続放棄を行う意思があることを確認するための書類です。相続放棄を行う旨を記入し、家庭裁判所に返送しましょう。

照会書の返送後、家庭裁判所で相続放棄の申立てが受理されれば、おおむね10日程度で、家庭裁判所から「相続放棄申述受理通知書」が届きます。

(5)「相続放棄申述受理通知書」が届けば手続き完了

相続放棄申述受理通知書が届けば、正式に相続放棄が認められたこととなり、手続きは完了です。

なお、相続放棄申述受理通知書は、債権者らに対して相続放棄が成立したことを証明するために重要な書類となりますので、紛失しないように大切に保管しておきましょう。

相続放棄の落とし穴と注意点

相続放棄は、基本的には3か月の期間内に家庭裁判所に「相続放棄申述書」を提出すれば認められることがほとんどです。

しかし、例外的に、裁判所が相続放棄を受理しない、あるいは債権者から異議が出て相続放棄が認められないケースもあります。

相続放棄前に相続財産の一部を処分した場合

相続放棄の手続きを行う前に、相続人が相続財産の一部を処分してしまった場合、法律上は相続を承認したものとみなされ、相続放棄ができなくなります。これを「みなし単純承認」といいます(民法921条1号)。

例えば、遺産である預金の一部を出金したり、遺品を売却してお金に換えたりすると、相続を承認したものとみなされて相続放棄はできなくなります。

特に気をつけなければならないのは、被相続人に借金があり、債権者が「すぐに金を返せ」と強硬に迫ってきたような場合に、相続人が借金の一部でも返済してしまうと、法律上は「財産の処分」にあたり、みなし単純承認に該当してしまうことです。こういったケースでは、自己判断で対応せず、弁護士などに相談するよう、十分注意しましょう。

相続放棄後に相続財産の一部を消費した場合

遺産を保管している相続人が相続放棄をした場合、他の相続人(次順位の相続人等)にその遺産を引き継ぐまで、保管する義務を負います。その間に、遺産を一部でも費消したり、隠したりすると、相続を承認したものとみなされます。

この場合、すでに相続放棄の手続きが完了していたとしても、相続放棄の効力は認められません。

相続人自身が保証人になっている場合

亡くなった親に負債があり、相続放棄したとしても、相続人自身がその負債の保証人となっている場合は、保証人としての責任は残り続けます。相続放棄しても、主債務を免れるだけであり、保証人としての負債の返済義務(保証債務)は残ります。

相続放棄をしても、相続税法上は法定相続人とされる場合がある

相続放棄した人は、民法上は相続人ではなかったものとみなされますが、相続税法においては「法定相続人の数」に含まれる場合があります。このことは、相続税の計算などに影響を与えます。

例えば、相続税の基礎控除額は、「3,000万円+法定相続人の数×600万円」で計算されますが、法定相続人の中で相続放棄した人がいたとしても、基礎控除額の計算における「法定相続人の数」が減るわけではないということです。

その他にも、法定相続人の数が相続税の算定に影響を与える場面はあります。民法と相続税法で扱いが異なり、間違えやすいところなので十分に注意してください。

まとめ

親が負債を残して亡くなった場合、相続放棄は、相続人である子がとるべき有力な選択肢になります。

ただし、相続放棄は、基本的には被相続人が亡くなったことを知ったときから3か月の熟慮期間内に手続きをしなければなりません。また、一旦相続放棄を行ってしまうと撤回できないため、相続財産のプラス・マイナスについて、正確に調査した上で判断しなければなりません。

被相続人に複雑な債務関係があった場合などは、限られた熟慮期間内で、相続放棄をすべきかどうかを正しく判断するのが難しいこともあります。そのような場合は、早めに弁護士か相続に詳しい税理士などの専門家に相談したほうがよいでしょう。