相続税評価額とは?

相続税法では、相続財産は相続時点の「時価」で評価することとされています。現金や預金などであれば、時価はすぐわかりますが、不動産や非上場株式などの場合にはその時価を算定することは容易ではありません。

また、土地など一部の財産は、評価方法次第で大きく評価額が変わることもあるため、評価方法をすべて納税者に任せてしまうと、課税の公平性が保たれているとはいい難くなってしまいます。

そこで、国税庁では、納税者が一律に財産の評価をおこなえるように相続財産の評価方法を具体的に定めた「財産評価基本通達」を作成・公表しています。これは、相続財産が「いくら」なのかを決めるための“ルールブック”のようなものです。

現在では、配偶者居住権など一部のものを除き、相続財産の評価はこの財産評価基本通達に基づいておこなわれます。

財産評価基本通達等に基づき評価された相続財産の価額のことを、一般的に「相続税評価額」と呼びます。

相続財産の金額の構成比

本記事では、相続財産の種類ごとに相続税評価額の求め方を説明していきます。

その前に、主な相続財産の種類と相続財産の金額の構成比を簡単に確認しておきましょう。

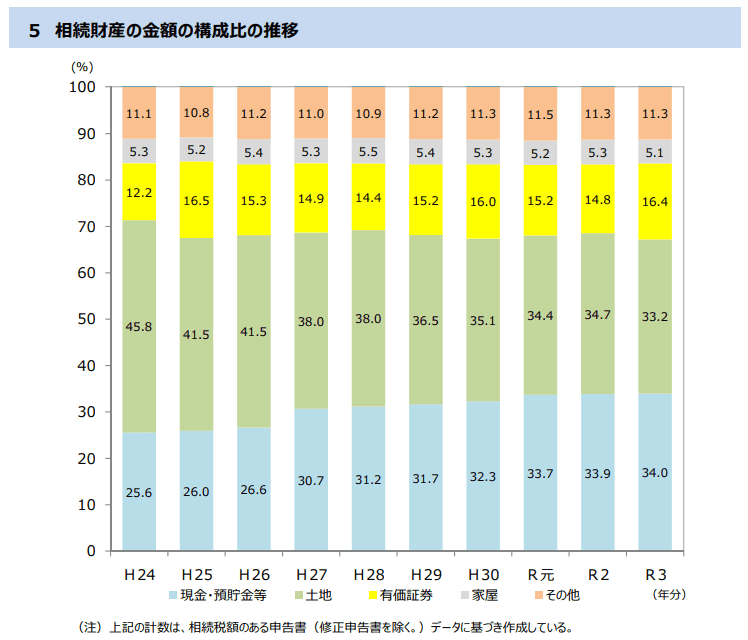

下図は、国税庁が毎年公表している「相続税の申告事績の概要」にある資料を抜粋したものです。申告された相続税額全体における、財産種類の構成比の推移を示しています。

▼相続財産の構成比

(出典)国税庁ホームページ:令和3年分相続税の申告事績の概要

直近の令和3年分においては、「現金・預貯金等」がトップになっています。「土地」は、令和2年分までは長らく構成比トップでしたが、年々減少傾向にあります。とはいえ、令和3年分においても相続財産全体のおよそ3分の1を占めています。それ以外の財産では、「有価証券」、「家屋(建物)」が続きます。

「現金・預貯金等」の相続税評価額

ここからは、財産種類ごとの相続税評価額の求め方を説明していきます。まずは、構成比トップの「現金・預貯金等」について確認しましょう。

現金や預貯金については、評価額自体が問題となることは多くありませんが、相続財産としてカウントされていない、計上漏れがよくあります。現金や預貯金の計上漏れは相続税の税務調査でも指摘を受けやすい項目であることから相続税計算や申告に際しては、計上漏れがないか十分に注意する必要があります。

中でも、「名義預金」については、相続財産に計上する必要があることを知らない人も多いため、その有無はよく確認しましょう。名義預金について、くわしくは以下のリンク先をご参照ください。

関連記事:「生前贈与を活用した相続税の節税。調査で指摘を受けないためには?注意点を解説!」

定期預金は相続日までの利息を加える

相続財産に含めるべき現金、預貯金が確定できれば、それらの相続税評価はさほど難しいことはありません。

まず、現金であれば額面金額そのままが評価額となります。

預貯金の場合、相続税評価額は、原則として相続開始日の残高に、相続開始日までの期間分として受け取ることのできる利息の額(源泉徴収税額控除後の金額)を加えて評価することとされています。

ただし、定期預金や定期郵便貯金等以外の預貯金(普通預金など)については、上記期間の利息が少額である限り、相続開始日の残高をもって相続税評価額とすることができます。つまり、普通預金であれば、取引金融機関に残高証明書を発行してもらうことで足りるということです。

なお、外貨建ての預貯金の場合は、外貨ベースの残高を円貨ベースに換算する必要があります。この際用いる為替レートは、相続開始日において取引金融機関の公表するTTB(対顧客直物電信買相場)を用いることとされています。

「土地」の相続税評価額

財産評価で難易度が高く、問題になりやすいのが土地の相続税評価額の計算です。

財産評価基本通達上、土地には「宅地」の他、「田、畑、山林」など9つの地目が設けられていますが、本記事では、一般的な家庭の相続財産に含まれていることの多い「宅地」の評価について説明します。なお、宅地とは、現在建物が立っている土地、もしくは建物の敷地のために使われる土地のことをいいます。

「路線価方式」による評価

市街地にある一般的な土地(本記事では宅地)の評価においては、「路線価方式」を用います。「路線価」とは、土地の価額がおおむね同一と考えられる一連の土地が面している路線(道路)ごとに付された1㎡あたりの土地の価額のことをいいます。路線価は、「路線価図」という地図に記載されています。

路線価方式による土地の相続税評価額は、路線価に土地の地積(面積)を乗じて計算します。ただしその際に、評価対象となる土地の奥行や形状、周囲の状況等を考慮し、路線価に一定の補正率を乗じて、路線価を加算または減額します。例えば、角地などの使いやすい土地は、路線価を加算し、いびつな形などで使いにくい土地は、路線価を減算し、評価額を調整するということです。

なお、路線価は、毎年国土交通省が公表する「公示地価」の80%程度の価額だとされます。

「倍率方式」による評価

地方の市街地以外の地域などでは、路線価が定められていないことがあります。路線価が定められていない地域の土地は、「倍率方式」で評価します。

倍率方式による土地の相続税評価額は、対象となる土地の「固定資産税評価額」に地価事情の類似する地域ごとに定められた「評価倍率」を乗じて計算します。評価倍率は評価倍率表で確認できます。

▼土地の評価のまとめ

| 方式名 | 適用場面 | 評価額の計算式 |

| 路線価方式 | 路線ごとに地価事情が異なるような市街地の土地の相続税評価額を算定するとき | 路線価×補正率×地積 |

| 倍率方式 | 路線価が定められていない地域の土地の相続税評価額を算定するとき | 固定資産税評価額×評価倍率 |

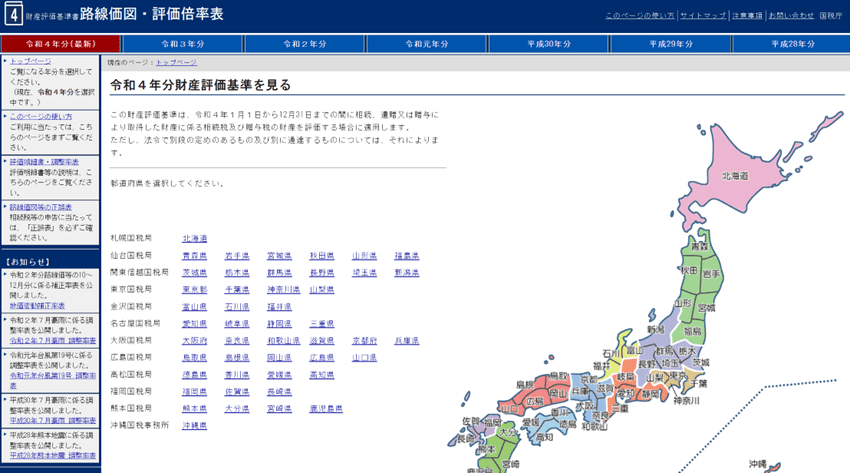

路線価や評価倍率は国税庁ホームページから確認できる

路線価や評価倍率は、「路線価図」または「評価倍率表(一般の土地等用)」で確認できます。それらの資料は税務署にも備えられていますが、国税庁ホームページでも閲覧できます。

(参考)国税庁ホームページ:財産評価基準書路線価図・評価倍率表

▼国税庁ホームページの路線価図

他人に貸している土地は評価額が減額される

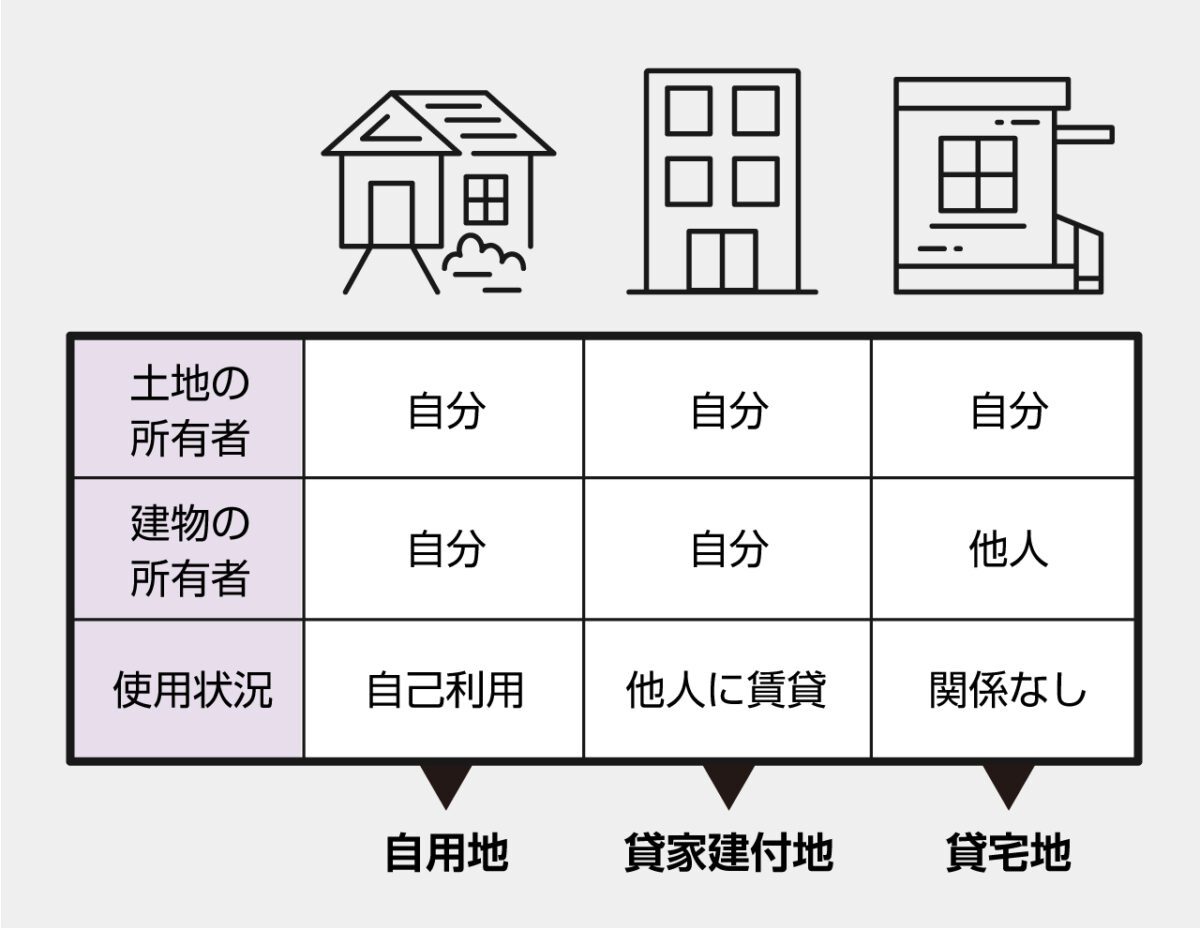

土地の相続税評価額は、土地の利用方法によっても変わります。

まず、土地の所有者が自分で住むための建物を建てるなどして利用している土地を「自用地」といいます。自用地は上記の方法でそのまま評価額を計算します。

一方、土地を他人に賃貸している場合は「貸宅地」、土地上に建てた建物を他人に賃貸している場合(賃貸マンション・アパートなどを建てている場合)は「貸家建付地」といいます。

貸宅地や貸家建付地の相続税評価額は、自用地の評価額から一定割合を減額して求めます。これは、他人に貸し付けている土地は、自分で使う場合に比べて利用に制限がかかることが考慮されるためです。

貸宅地、貸家建付地の場合の評価方法は、以下の通りです。

▼貸宅地、貸家建付地の評価方法

| 区分 | 意義 | 評価額の計算式(注) |

| 貸宅地 | 自分の所有する土地を他人に貸し付け、その土地に他人が建物を建てているような土地 | 自用地としての評価額×(1-借地権割合) |

| 貸家建付地 | 自分の所有する土地の上に賃貸住宅(アパートなど)を建てて他人に貸し付けている場合のその土地 | 自用地としての評価額×(1-借地権割合×借家権割合×賃貸割合) |

(注)

・借地権とは、土地を借りている人が土地を利用できる権利のことです。借地権割合は、地域によって異なり、路線価図や評価倍率表に記載されています。通常、30%~90%の間です。

・借家権とは、建物を借りている人が建物を利用できる権利のことです。借家権割合は、現在は全国一律30%とされています。

・賃貸割合は、賃貸住宅の住戸数のうち、何割が実際に賃貸されているかという割合です。例えば、4戸があるアパートで、相続時、2戸に賃借人が住んでいれば、賃貸割合は50%となります。

評価額を大きく減額できる「小規模宅地等の特例」とは?

相続税法には、被相続人が所有していた土地の相続税評価額を減額できる「小規模宅地等の特例」と呼ばれる規定があります。

小規模宅地等の特例とは、被相続人または被相続人と生計を一にしていた被相続人の親族の居住の用または事業の用に供されてた宅地等について、一定の面積まで土地の評価額を最大で80%減額できるという規定です。減額割合などについては下表をご覧ください。

なお、小規模宅地等の特例の適用を受けるためには、所定の要件を満たす必要があります。小規模宅地等の特例の適用可否判定には、専門知識が求められるため、適用を検討する際は税理士などの専門家へ相談することを推奨します。

▼小規模宅地等の特例について概要

| 種類 | 土地の使途 | 減額割合 | 限度面積 |

| 特定居住用宅地等 | 住宅として使っている土地 | 80% | 330㎡ |

| 特定事業用宅地等 特定同族会社事業用宅地等 | 事業用として使っている土地 | 80% | 400㎡ |

| 貸付事業用宅地等 | 他人へ貸し付けている土地 | 50% | 200㎡ |

関連記事

「相続税路線価とは?調べ方・見方から計算方法まで解説」

「土地に相続税がかからないようにするためのポイントと条件を紹介」

「相続時の不動産に対する相続税計算方法と小規模宅地の特例を解説_後編」

「建物」の相続税評価額

次に、建物(家屋)の相続税評価額の計算方法について説明します。

建物の相続税評価額は、基本的に「固定資産税評価額」と同額となります。固定資産税評価額は、市区町村から送られてくる固定資産税の納税通知書に記載されています。

ただし、被相続人が亡くなる前に大規模なリフォームをおこなっていて、その分が固定資産税評価額に反映されていない場合には、固定資産税評価額にリフォーム分の価値相当額を加算する必要があるので注意が必要です。

建物の機能を維持するための修繕工事程度であれば、加算の必要はありませんが、判断が難しい場合が多いので、税理士など専門家に相談するとよいでしょう。

なお、土地の場合と同様、有償で賃貸している貸家の場合には、自用建物としての相続税評価額から借家権割合(30%)を減額することができます。

「有価証券」の相続税評価額

はじめに紹介した国税庁の公表資料にあるように、有価証券は、相続税申告された相続財産金額の構成比の第3位であり、多くの場合、相続財産に含まれています。

有価証券には多くの種類がありますが、大別すると、1つは、被相続人が資産運用の一環として保有していた上場株式や投資信託、国債などです。

そしてもう1つは、被相続人が非上場企業のオーナー経営者や、その親族などである場合に、経営している会社の株式(非上場株式)を所有していることもあります。

ここでは、代表的な有価証券として、上場株式と投資信託、そして非上場株式の相続税評価額について概要を説明します。

上場株式

上場株式は株式市場において形成される株価が、時価となるため、評価自体は簡単です。

ただし、課税時期(相続開始日)の直前にたまたま株価が大きく変動することも考えられるため、以下の4つの価格から、相続人がもっとも有利となる価格で評価してよいこととされています。

2.相続開始日の属する月の毎日の最終価格の平均額

3.相続開始日の属する月の前月の毎日の最終価格の平均額

4.相続開始日の属する月の前々月の毎日の最終価格の平均額

なお、1.については、相続開始日が土日などで株式市場での取引がない日の場合、その前後の近い日の最終価格を流用する等の扱いとなります。

また、相続開始日において、期末の権利落ちがある場合などにおいては、一定の修正が必要となる場合があります。

投資信託

投資信託(正確には、証券投資信託受益証券)は、相続開始日において解約請求または買取請求した場合に、支払われる価額により評価することとされています。具体的には下表のようになります。

▼投資信託の種類ごとの評価方法

| 区分 | 評価方法 |

| 上場投資信託(ETF) | 上場株式の評価方法に準じて評価する |

| 日々決算型の投資信託(MMFや中期国債ファンド) | 1口あたり基準価額×口数+再投資されていない未収分配金(A)-Aにつき源泉徴収されるべき所得税相当額-信託財産留保額および解約手数料(税込) |

| その他の投資信託 | 1口あたりの基準価額×口数-相続開始日に解約請求等した場合に源泉徴収されるべき所得税相当額-信託財産留保額および解約手数料(税込) |

非上場株式

被相続人が非上場の中小企業のオーナー経営者である場合、相続財産に占める自社株(非上場株式)の割合が相当に高くなることが多く、その評価は重要な問題となります。

非上場株式の評価は、まず、それを所有する人(株主)が同族株主か否か、株主構成により、「原則的評価方式」と「特例的評価方式」に区分されます。

さらに、原則的評価方式においては、会社の規模などにより、純資産価額方式、類似業種比準価額方式、その併用方式のいずれかに区分されます。

▼非上場株式の評価方式についてまとめた表

| 評価の方式 | 概要 | 評価額の高低 | |

| 原則的 評価方式 | 純資産価額方式 | 自社が解散したとみなし、自社の純資産額(評価通達ベース)をもって評価額を算出する | 一般的に評価額がもっとも高い |

| 類似業種比準価額方式 | 自社の利益・配当・純資産額を同業種の上場企業と比較することで評価額を算出する | 純資産価額方式よりも評価額は低いことが多い | |

| 併用方式 | 純資産価額方式と類似業種比準価額方式を一定の割合で併用し評価額を算出する | 純資産価額方式と類似業種比準価額方式の間となる | |

| 特例的 評価方式 | 配当還元方式 | 過去2年間の平均配当金額を一定の利率(10%)で還元して評価額を算出する | 一般的に評価額がもっとも低い |

関連記事「非上場株式を譲渡する際の税金とは?事業承継のシーン別に紹介」

いずれにしても、非上場株式の評価は複雑で、正しく評価するには専門知識が必要となるため、税理士への相談をおすすめします。

その他の財産の相続税評価額

ここまで説明してきた相続財産以外の財産についても、財産評価基本通達にはその評価方法が細かく定められています。

その中でも、比較的多く相続財産に含まれており、評価方法に注意を要するものとして、「ゴルフ会員権」、「生命保険契約に関する権利」、「絵画、骨董品」などがあります。以下、それらの評価方法の概略を説明します。

ゴルフ会員権

ゴルフ会員権の評価は、そのゴルフ会員権に取引相場があれば、取引相場の70%に、返還される預託金の額を加えた金額が相続税評価額となります。ゴルフ会員権の多くは、この「取引相場のあるゴルフ会員権」に該当します。

取引相場がないゴルフ会員権の場合には、そのゴルフ場が預託金制度を採用しているか、株式制度を採用しているか(あるいは両方の制度を採用しているか)により評価方法が異なってきます。

なお、株式制にも預託金制にも該当しない、「プレー権のみのゴルフ会員権」は、相続財産に含める必要はありません。

ゴルフ会員権の評価について、くわしくは、以下の記事をご参照ください。

関連記事「【種類別】ゴルフ会員権の相続評価と必要手続きについて解説!」

生命保険契約に関する権利

生命保険契約に関する権利とは、相続開始時において、まだ保険事故(保険金の支払い理由になる事象)が発生していない生命保険契約について、解約返戻金を受け取ることのできる権利のことです。この権利が、相続税の課税対象となります。実際に被相続人が死亡した際に受け取る死亡保険金とは評価が異なるので注意が必要です。

生命保険の契約に登場するのは「契約者(保険料負担者)」「被保険者(保険の対象となる人)」「保険金受取人」の3者です。そして、誰が3者になるかという関係によって、課税関係が変わってきます。

「生命保険に関する権利」が相続財産となる具体例は、以下のような契約があるときに、「夫」が死亡して被相続人となるケースです。

| 契約者(保険料負担者) | 被保険者 | 保険金受取人 |

| 夫 | 妻 | 夫 |

このような状況で夫が死亡した場合、被保険者である妻は健在であるため保険事故はまだ起きていないので、保険金は支払われません。

ただし、この生命保険契約に関する解約返戻金を受け取ることができる権利を取得した人(例えば、妻)は、その分の相続税を負担することになります。

なお、他にも生命保険契約に関する権利が相続財産(または、みなし相続財産)となるケースがあり得ますので、ご注意ください。

生命保険契約に関する権利は、その生命保険契約を解約するとした場合に支払われることとなる「解約返戻金の額」によって評価されます。具体的には、以下の計算式によります。

絵画・骨董品

被相続人が絵画や骨董品を所有していた場合、それらも相続財産に含めなければならない可能性があります。

相続財産に含める絵画や骨董品の評価は、「売買実例価額」や「精通者意見価格」を考慮して評価することになります。

なお、被相続人が絵画や骨董品の販売業を営んでいるような場合には、絵画や骨董品は「たな卸商品」としての評価をおこなうことになります。

まとめ

本記事では、主な相続財産の評価について概要を説明してきました。ただし、あくまで概要を把握するための記事であるため、詳細部分は省略しています。

実際に、土地や非上場株式などの相続税評価をする場合は、考え方が複雑であることに加えて、それらの財産は評価額も高額になることが多いことから、あやふやな知識で相続税申告をすると、後から税務署に誤りを指摘される要因となります。

もちろん、自分でも基本的な考え方を理解しておいたほうが、なにかとよいものですが、実際の相続税申告に際しては、相続税にくわしい税理士に評価を依頼するほうがよいでしょう。