生前贈与とは?

生前贈与とは、名前のとおり、自身が生前の内に配偶者や子供、孫などに対して自身の財産を「贈与」することです。

贈与とは、現預金や不動産などの財産を譲り渡す人と譲り受ける人の双方がおり、片方が財産を「あげます」という意思表示をして、もう片方が「もらいます」という意思表示を示して、はじめて成立する「契約」のことです。

互いの合意が必要なため、例えば、親が子に知らせることなく子の預金口座を作り、その口座にお金を振り込んでいたとしても、子がそのことを認識していないうちは原則として贈与は成立しません。

また、贈与契約は口頭でも成立しますが、口頭による贈与契約は、後日当事者間や税務署との間で問題となることも多いため、トラブルを避けるためにも、あらかじめ贈与契約書を作成しておくべきでしょう。

生前贈与のメリットとは?

なぜ生前贈与が多くの家庭でおこなわれているのかというと、生前贈与にはさまざまメリットがあるからです。ここでは、生前贈与の一般的なメリットを説明します。

子や孫へ早期の財産移転ができる

生前贈与は、親から子、祖父母から孫というように世代間をまたいでおこなわれることが一般的です。

これにより、親や祖父母の相続を待たずに財産の移転が図れるため、生前贈与は、財産の贈与を受ける方(受贈者)にとって大きなメリットがあるといえます。

この点において、消費性向の高い若年層に財産が移転することは経済活性化にも繋がるため、国としても、格差の固定化や過度な相続税負担の軽減に配慮しつつ、生前贈与を後押ししています。

生前贈与により相続財産を圧縮することができる

生前贈与のもう1つのメリットは、財産を贈与する方(贈与者)が亡くなった際の「相続税」の負担を軽減することができるという点です。

どういうことかというと、相続税は、亡くなった方(被相続人)の相続財産に対して、それを相続や遺贈により受け取った方に課される税金です。このため、被相続人が亡くなる前に、生前贈与により相続財産を減らすことができれば、その分相続税の負担も減らすことができるということです。

ただし、このとき注意しなければならないのが「贈与税」です。

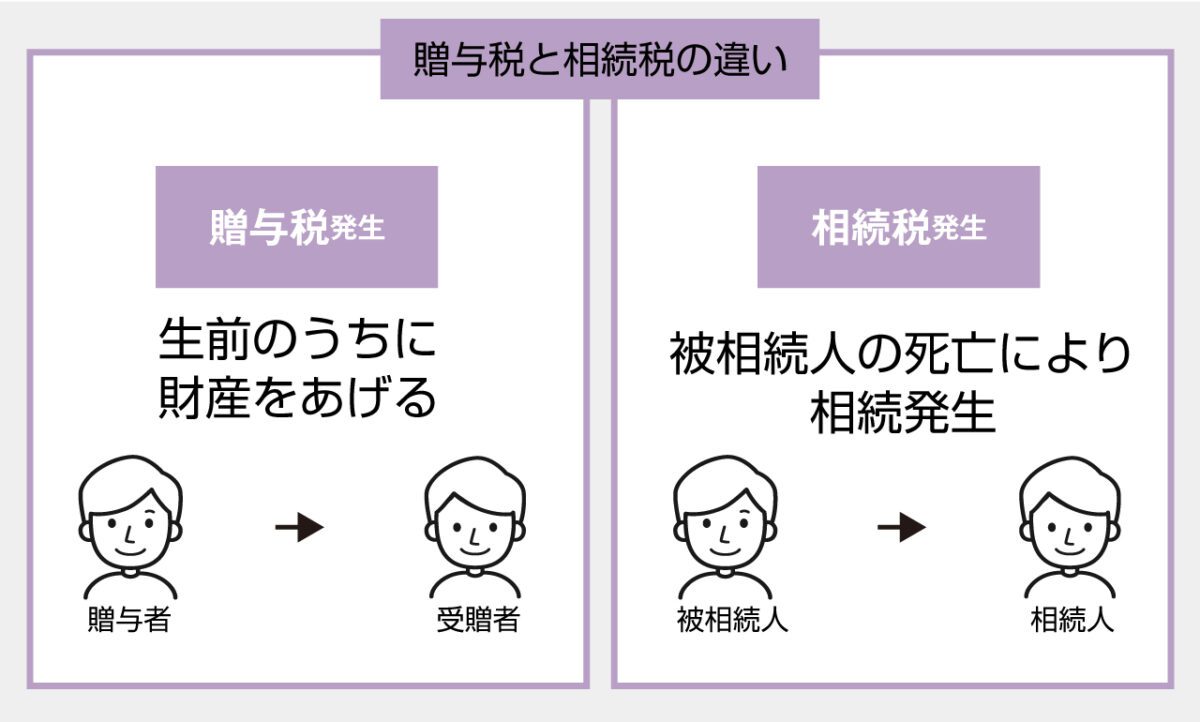

▼贈与税と相続税の違い

贈与税とは、個人から個人へと贈与がおこなわれた場合に、受贈者に課される税金です。贈与税の税率は相続税よりも高く設定されており、単純に、すべての財産を生前贈与してしまえば税負担が少なくて済むということにはなりません。この点で、贈与税は相続税を補完する役割を果たしているといわれます。

ただし、贈与税には一定の「非課税枠」などが設けられているため、これらの仕組みをよく理解し、効果的な生前贈与をおこなうことで、相続税と贈与税を合わせた全体の税負担を軽減することができます。このことについて、以下で詳しく説明していきます。

関連記事「生前贈与を活用した相続税の節税。調査で指摘を受けないためには?注意点を解説!」

生前贈与に関する贈与税の取り扱い

生前贈与をおこなう際に押さえておくべき贈与税の取り扱いとして、次の3つが挙げられます。

・相続時精算課税による生前贈与

・特例措置を活用した生前贈与

以下では、それぞれの取り扱いの概要とメリット・デメリットなどを順に説明していきます。

暦年課税による生前贈与

はじめに、「暦年課税」による生前贈与について説明します。

暦年課税の概要

暦年課税とは、毎年1月1日から12月31日までの1年間(暦年)に、その年中に贈与を受けた財産の価額の合計額から「基礎控除額」を控除した残額に対して、超過累進税率による贈与税を課税するという課税方法です。

暦年課税と後述する相続時精算課税は選択制となっていますが、現在のところ、生前贈与をしようとする方の多くは、この暦年課税を選択しています

暦年課税のメリット

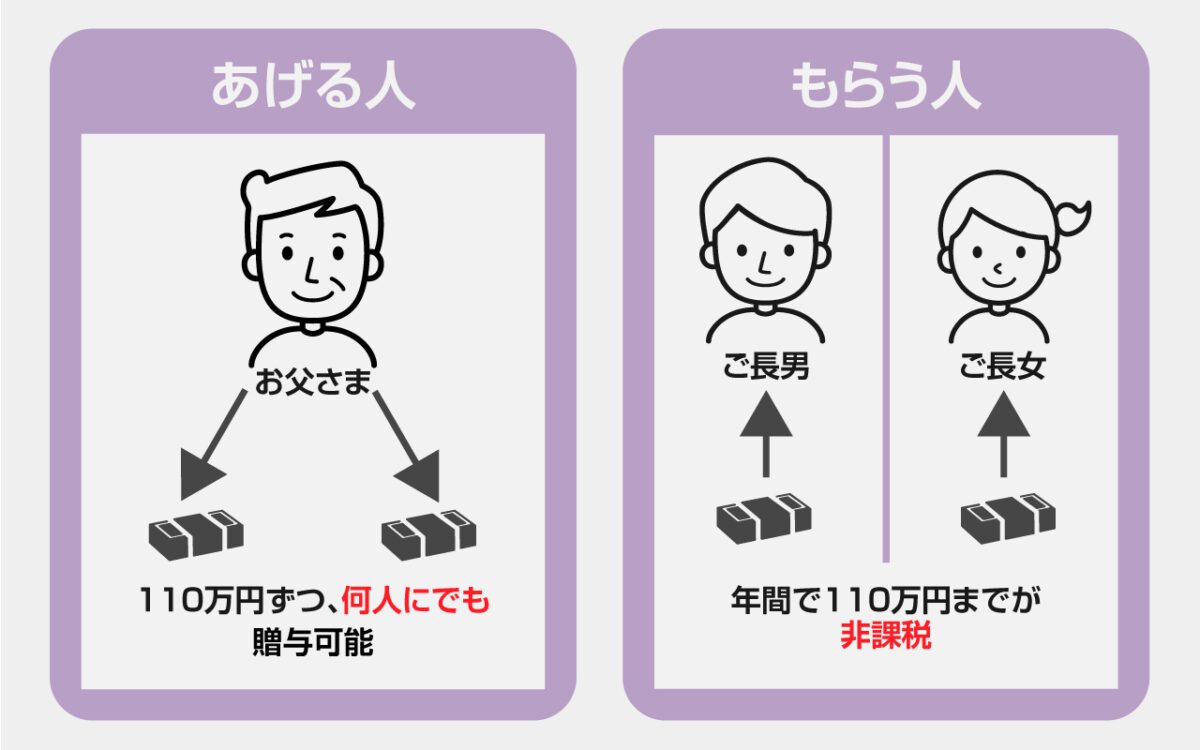

暦年課税の最大のメリットは、贈与を受けた方(受贈者)一人当たり年間110万円の「基礎控除額」が設けられていることです。この基礎控除(非課税枠)があるため、被相続人となる方が長期間にわたり複数人に対して生前贈与を繰り返すことで、この方の相続財産を大きく圧縮することができるのです。

暦年課税による生前贈与の相続税節税効果は、簡単にいうと「非課税枠内の贈与額×相続税の適用税率」で算出することができます。

例えば、年間100万円の贈与を10年間にわたり3人に繰り返したとすると、この贈与者の相続財産は合計で3,000万円減少することになります。この方の相続税の適用税率が、30%であったとすると、相続税の節税効果は「3,000万円×30%=900万円」ということになります。

もっとも、現実には、後述する「生前贈与加算」の取り扱いや、あえて贈与税を支払う場合などについても考慮する必要があるため、精緻な検討をおこなおうとする際は、専門家に相談するなどして、しっかりとシミュレーションをする必要があります。

▼暦年課税の非課税枠

暦年課税のデメリット

上記のようなメリットのある暦年課税ですが、デメリットも存在します。代表的なデメリットは「生前贈与加算」と呼ばれる取り扱いがあることです。

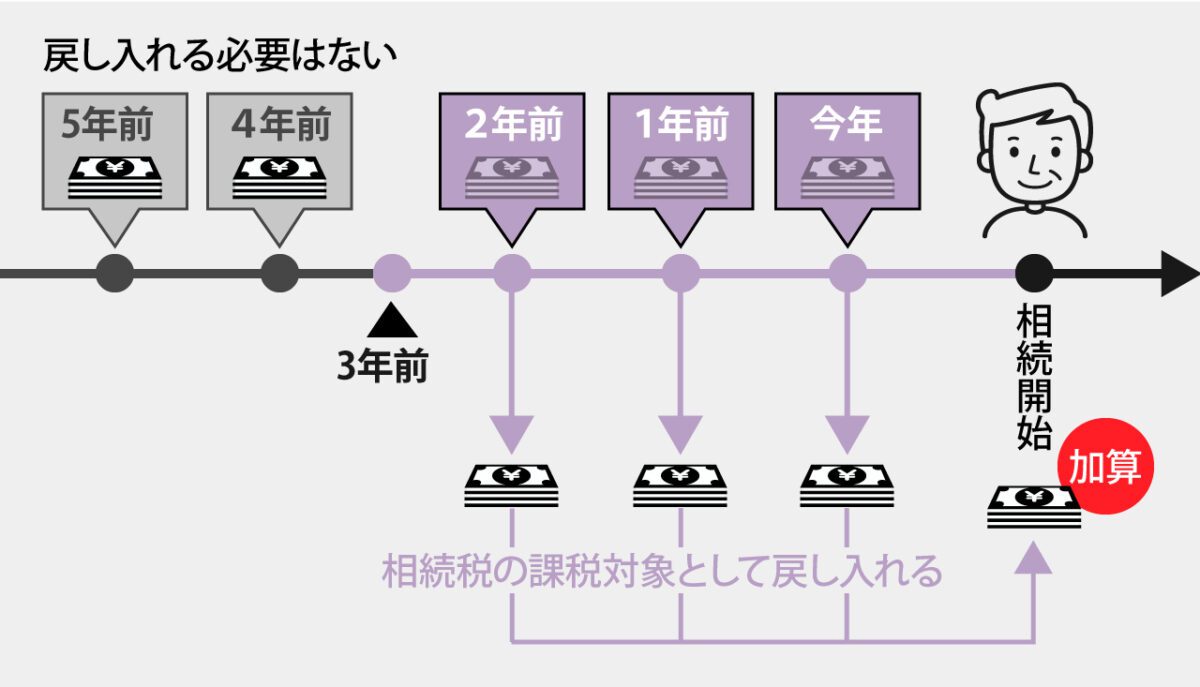

生前贈与加算とは、相続人が相続開始前3年以内に被相続人から贈与を受けた財産については、相続税の計算上、その贈与はなかったものとして相続財産に含めなければならないというものです。つまり、自身の相続人となる人に生前贈与をおこなっていても、贈与後3年を経過する前に死亡してしまった場合には、その贈与は相続税の節税には繋がらないということです。

なお、この相続開始前3年以内の贈与には、年間110万円の基礎控除以内の贈与も含まれます。

▼現行の生前贈与加算制度

この他にも、暦年課税による生前贈与には、後に税務署から、「名義預金」を筆頭とした「名義財産」を指摘されるリスクがあります。名義預金等と指摘されないためには、贈与の成立要件を充足しているかが重要なポイントとなります。

また、毎年一定額を贈与したい場合などには「定期贈与」とみなされないための工夫も必要となります。

名義預金や定期贈与について、詳しくは以下の記事をご参照ください。悩ましい場合は、相続・贈与税に明るい専門家に相談した方がよいでしょう。

関連記事「生前贈与を活用した相続税の節税。調査で指摘を受けないためには?注意点を解説!」

関連記事「暦年贈与の活用方法と注意点!定期贈与や連年贈与とみなされないためのポイント」

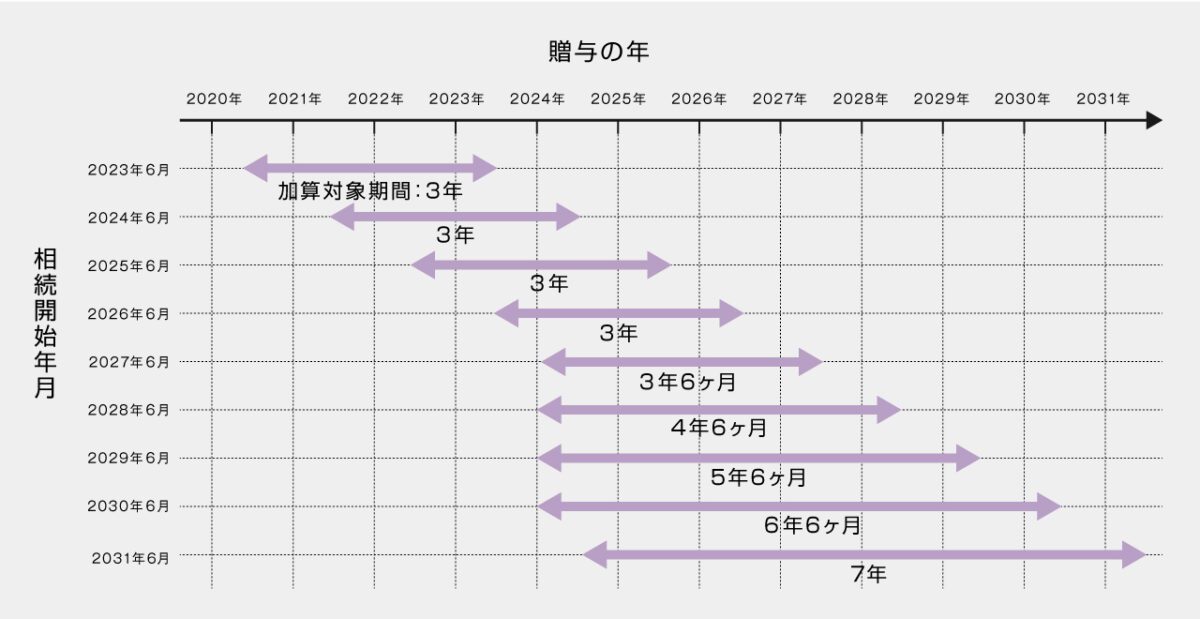

令和5年度税制改正大綱の内容

暦年課税の生前贈与加算について、「令和5年度税制改正」で大きな改正がおこなわれる予定です。

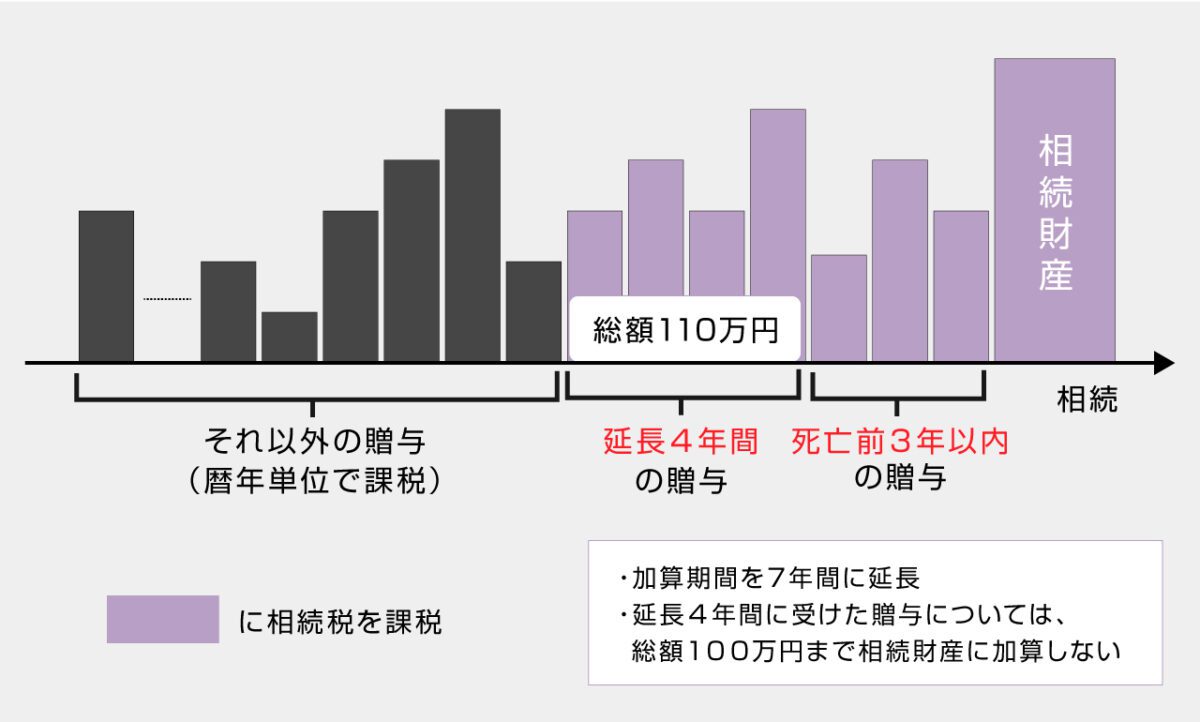

その内容は、生前贈与加算の期間を、現在の「3年以内」から「7年以内」に延長するというものです。

ただし、延長された4年間については、合計100万円までの金額は生前贈与加算の対象外とすることとされています。

▼令和5年度税制改正大綱の内容

(出典)財務省:「令和5年度税制改正(案)のポイント」(一部加工)

改正案が実現されれば、生前贈与による相続財産の圧縮効果は、これまでよりも大きく減少することになります。

この改正は、「令和6年1月1日以後の贈与により取得する財産に係る相続税について適用する」こととされているため、実際に加算期間が延長していくのは、令和9年1月1日以降の相続ということになります。令和9年1月1日以降、加算される期間は徐々に延びていき、令和13年1月1日以降の相続については加算期間が7年となります。

▼生前贈与加算の変更

(注)本記事に記載している令和5年度税制改正に関する情報は、法律が成立する前の内容であることにご注意ください(以下同じ)。なお、法案は本年3月に可決・成立見込みです。

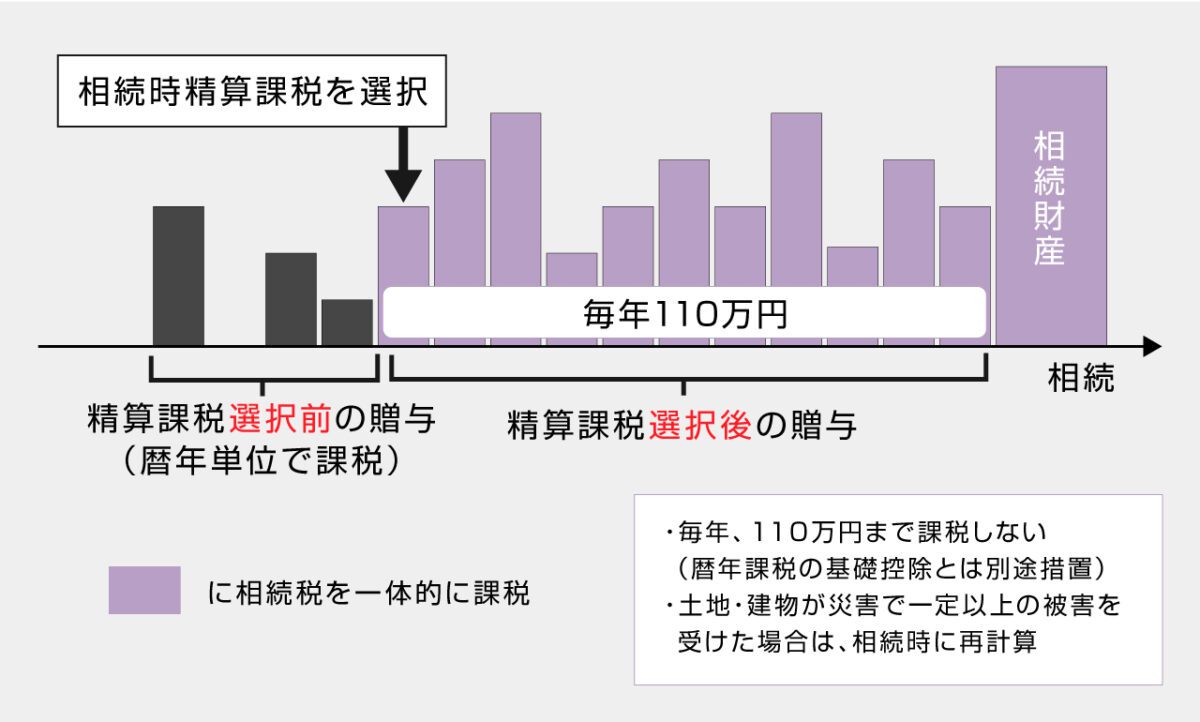

相続時精算課税による生前贈与

次に、「相続時精算課税」による生前贈与について説明します。相続時精算課税は、平成15年に導入されてから相当期間経過していますが、あまり浸透しておらず、暦年課税を選択する人が多いのが実状です。

ただし、後述するように、令和5年度税制改正により使い勝手がよくなるため、今後は利用者が増えることが予想されます。

相続時精算課税の概要

相続時精算課税とは、60歳以上の父母や祖父母(特定贈与者)から、18歳以上(令和4年3月31日以前は20歳以上)の子や孫(特定受贈者)が、財産の贈与を受けた場合に選択できる贈与税の課税方法です。

相続時精算課税では、贈与財産の価額から2,500万円の「特別控除額」を控除した残額に一律20%の贈与税が課税されます。

また、特定贈与者が亡くなった場合には、特定贈与者から贈与を受けた財産はすべて相続財産に含めて相続税の課税対象となります。この際、すでに納めた贈与税額は相続税額から控除することができます。

このように、相続時精算課税は、贈与と相続を一体として考える課税方法です。

関連記事「相続時精算課税制度とはどんな制度?申請方法や制度の内容、相続税との関連を解説」

相続時精算課税のメリット

相続時精算課税の最大のメリットは、2,500万円の特別控除(非課税枠)がある点です。この非課税枠の範囲内であれば、現預金や不動産などの財産を一度に贈与税の課税なくすることができます。もちろん、何度かに分けて贈与しても2,500万円までは非課税です。

また、相続時精算課税により贈与された財産を相続税の計算に含める際、その評価額は“贈与時の価額”で固定されます。このため、株式や、一部の不動産など、贈与した財産が将来の相続時に値上がりしている可能性が高いと考えられる場合には、相続時精算課税を適用して早めに財産の移転を図ることで、将来の相続税の節税に繋がることがあります。

相続時精算課税のデメリット

相続時精算課税のデメリットは、一度選択すると、その特定贈与者からの贈与について暦年課税に戻ることはできないということです。

また、相続時精算課税を選択した場合、その後の特定贈与者からの贈与をすべて把握して申告する必要があるため、管理事務に多大な労力がかかる点もデメリットの1つといえます。ただし、この点は、後述するように令和5年度税制改正で一定の見直しが予定されています。

この他、相続時精算課税により土地の贈与を受けた場合、その土地については相続の際に「小規模宅地等の特例」の適用を受けることができなくなる点もデメリットとして挙げられます。

令和5年度税制改正大綱の内容

令和5年度税制改正では、暦年課税だけでなく相続時精算課税も大きな改正が予定されています。

最大の改正点は、令和6年1月1日以後は、相続時精算課税においても暦年課税と同様に、年110万円までの基礎控除が認められることになる点です。

この相続時精算課税における基礎控除内の贈与は、(暦年課税の基礎控除と異なり)相続時に相続財産に含める必要がありません。また、この基礎控除内の贈与であれば申告は不要となり、相続時精算課税のデメリットの一つが改善されます。

この他、特定贈与者から贈与を受けた土地・建物が、災害により被害を受けた場合には、相続時に評価額の再計算をおこなえるようになります。

▼令和5年度税制改正大綱の内容

(出典)財務省:「令和5年度税制改正(案)のポイント」(一部加工)

特例措置を活用した生前贈与

上記の暦年課税や相続時精算課税以外にも、贈与税には目的に応じた特例措置が設けられており、これらを活用することで一定の生前贈与を非課税でおこなうことができます。

特例措置の概要

代表的な特例措置として、「贈与税の配偶者控除」、「住宅取得等資金贈与」、「教育資金贈与」、「結婚・子育て資金贈与」が挙げられます。それぞれの概要については下表をご参照ください。

▼各特例措置の概要(贈与者・受贈者・金額・適用期限など)

| 贈与税の配偶者控除 | 住宅取得等資金贈与 | 教育資金贈与 | 結婚・子育て資金 贈与 | |

| 目的 | 夫婦間での居住用不動産、またはその取得資金の贈与 | 居住用の住宅の新築や中古住宅の取得資金の贈与 | 学校の授業料や入学金、塾や習い事などの資金の贈与 | 結婚披露宴や出産・不妊治療などの資金の贈与 |

| 受贈者 | 婚姻期間20年以上の配偶者 | 18歳以上(注1)、一定の所得要件あり | 30歳未満、一定の所得要件あり | 18歳以上(注1)50歳未満、一定の所得要件あり |

| 非課税枠 | 2,000万円 | 1,000万円まで (注2) | 1,500万円まで (注3) | 1,000万円まで (注4) |

| 適用期限 | 期限なし | 令和5年12月31日までの贈与 | 令和8年3月31日までの贈与(注5) | 令和7年3月31日までの贈与(注5) |

(注1)令和4年3月31日以前の贈与については20歳以上

(注2)良質住宅以外の住宅の場合は500万円まで

(注3)学校等以外に対して支払うものは500万円まで

(注4)結婚に関して支払うものは300万円まで

(注5)令和5年度税制改正により期限延長された場合。現行は令和5年3月31日までの贈与が期限

関連記事「住宅取得等資金贈与の非課税はしない方が良い?主な理由を徹底解説!」

関連記事「教育資金贈与とはどんな制度?基礎知識から期限や上限金額など徹底解説!」

特例措置のメリット、デメリット

上記の特例措置のメリットは、その資金使途等に見合った大きなお金や不動産(配偶者控除の場合)を一度に贈与できるということです。

また、贈与者の相続財産の圧縮に寄与する点もメリットといえるでしょう。ただし、教育資金贈与と結婚・子育て資金贈与については、一定の管理残額は相続税に取り込まれる可能性があります。

特例措置のデメリットとしては、適用要件が複雑であることや、申告・手続き負担が重い点が挙げられます。このため、特例措置の適用を検討する際は、事前に税理士などの専門家へ相談する方がよいかもしれません。

生前贈与をおこなう際は「税金以外」にも注意が必要

ここまで主に生前贈与についての税金面の説明をしてきましたが、実際に生前贈与をおこなう際は、税金以外のことも考慮しなければなりません。

例えば、人生100年時代と呼ばれるように寿命が延び続ける中、贈与者の老後生活資金の確保はとても大切な問題です。

子や孫のためにと、自身が元気なうちから多額の贈与をしてしまった後、想定外に長生きしたため、老後の生活資金が枯渇してしまったといった話は、実は珍しくないのです。そうなってから、孫に「贈与したお金をやっぱり返してほしい」ということは難しいでしょう。

また、親族間での公平性についても配慮が必要となります。

特に、受贈者に兄弟姉妹がいる場合には、「弟は住宅購入資金を援助してもらったのに、兄である自分はしてもらっていない」など、贈与による不公平感が起因となって家族関係に亀裂が入ってしまうことはよくあることです。

生前贈与をおこなう際は、税金だけに目を奪われないように注意しましょう。

まとめ

本記事でも取り上げたように、令和5年度税制改正では、相続・贈与税について大きな改正がおこなわれます。

今後は、生前贈与をおこなうにあたり、暦年課税と相続時精算課税のどちらを選択するか、迷う方も多く出てくるものと思われます。この点について後悔しない選択をするには、十分なシミュレーションが必要となり、これには専門的な知見が不可欠なため、今後は専門家への事前相談の重要性が増してくるでしょう。