相続税の基礎

申告が必要か不要かを判断するために、相続税の基礎を理解しておいてください。

相続税の基礎控除額とは

相続税には、各相続人の課税価格合計から差し引くことができる基礎控除額が存在します。基礎控除額の計算式は以下の通りです。

3,000万円 + 600万円 × 法定相続人の数

式からわかるように、法定相続人の数が多ければ多いだけ基礎控除額も大きくなります。例えば各相続人の課税価格合計が5,000万円で、法定相続人の数が2人の場合、基礎控除額は4,200万円なので課税される遺産総額は800万円です(5,000万円 ー 4,200万円)。一方、同様のケースで法定相続人の数が4人の場合、基礎控除額が5,400万円なので課税される遺産はありません。

基礎控除以外にも控除制度がある

基礎控除以外にも、障害者控除や未成年者控除といった相続税を軽減させる制度があります。また、配偶者の税額軽減や小規模宅地等の特例も納税額に影響を与える制度です。

2つの特例については、後ほど詳しく説明します。

相続税申告には期限がある

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内で、納税期限も申告期限と同じです。申告書は、被相続人の住所地を所轄する税務署に提出します。

納税窓口は税務署や金融機関、郵便局の窓口です。

申告しなかった場合にどうなるか

相続税の申告を怠ったり、期限までに納税しなかったりすると延滞税がかかる場合があります。税金を一度に納められない場合は、何年かに分けて納付する延納や相続などで取得した財産で納付する物納も検討可能です。

ただし、納付手段として延納や物納を選択するためには、申告書の提出期限までに税務署に申請書などを提出して許可を受けなければなりません。

どんな場合に相続税申告が必要?

相続税の申告が不要なケースと必要なケースを紹介します。

相続税申告が不要なケース

相続する際に税金の申告が必要なのか不安に感じたら、まず基礎控除額を計算し、課税遺産総額と比べてみてください。基礎控除額の方が大きければ、相続税はかからず、申告も不要です。

なお、相続等により取得した財産の価額から仏壇や祭具などの非課税財産や葬式費用及び債務を差し引くことができます。

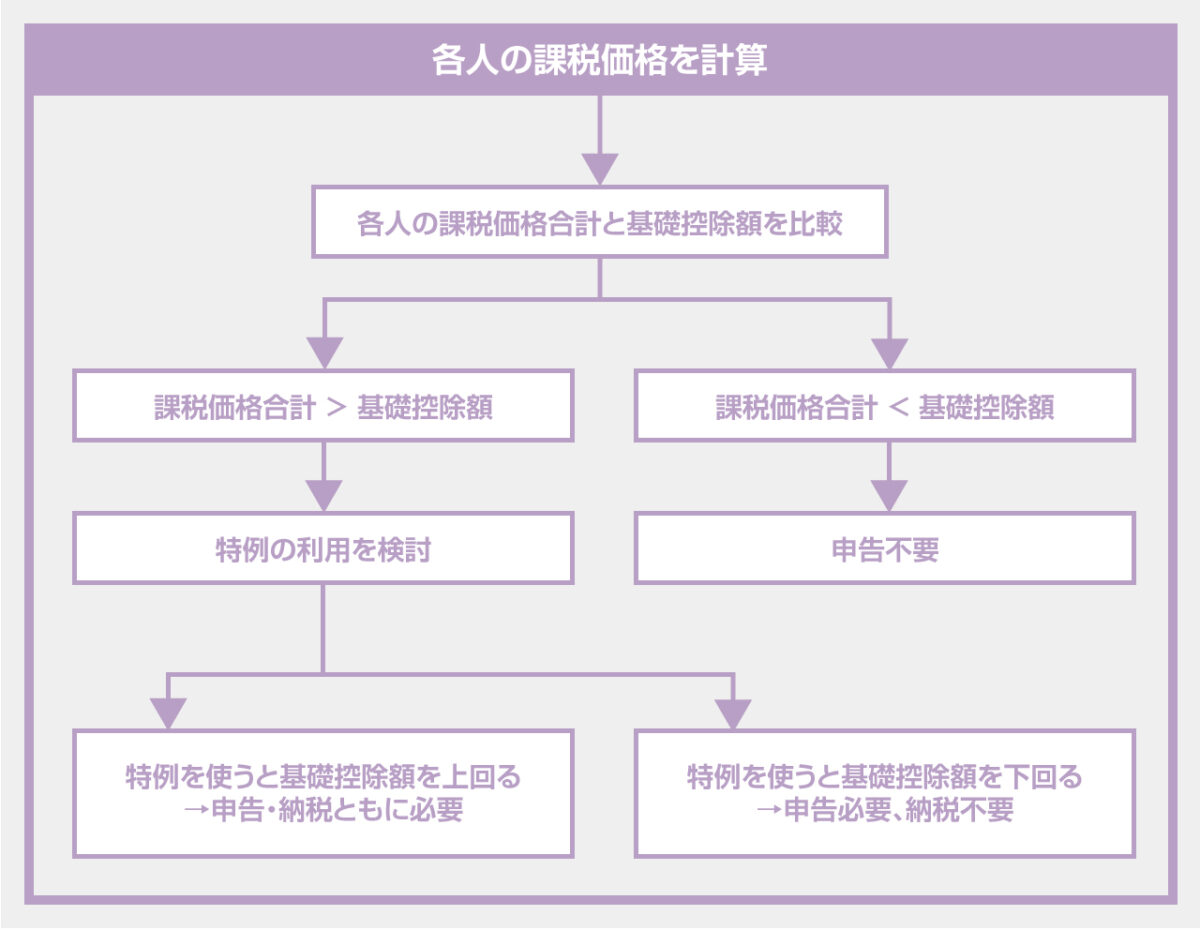

フロー図

以下に、フロー図をまとめました。相続税申告が不要なケースだけでなく、納税不要でも申告が必要なケースも記載しています。

相続税がかからなくても申告が必要なケース

配偶者の税額の軽減制度や小規模宅地等の特例を利用することで基礎控除額を下回るか同額であれば、相続税はゼロになります。しかし、フロー図からもわかるように、申告はしなければなりません。

それぞれの特徴の概要は以下の通りです。

配偶者控除

配偶者の税額の軽減制度(配偶者控除)は、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、以下のどちらか多い金額までは配偶者に相続税はかからないという制度です。

1. 1億6千万円

2. 配偶者の法定相続分相当額

小規模宅地等の特例

小規模宅地等の特例は「相続した事業の用や居住の用の宅地等の価額の特例」とも呼ばれます。小規模宅地等の要件を満たすと、相続開始直前に被相続人が居住していた住居の宅地の相続税評価額を一定割合減額することが可能です。

出典:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

自分で相続税の申告をする流れ

自分で相続税を申告する際の流れを紹介します。

相続税の申告方法

被相続人が最後に居住していた住所を管轄する税務署に申告書や必要な資料を提出します。提出先の税務署の場所は以下から確認可能です。

なお、申告書は税務署に直接持ち込むことも、郵送することもできます。

申告時の必要書類

特例を利用しない一般的なケースで、相続税申告の際に準備する主な書類は以下の通りです。

●申告書

●本人確認書類

●被相続人の全ての相続人を明らかにする戸籍謄本、または図形式の法定相続情報一覧図の写し

●遺言書の写し又は遺産分割協議書の写し

●相続人全員の印鑑証明書

出典:国税庁「(参考) 相続税の申告の際に提出していただく主な書類」

上記の書類以外にも、相続財産を評価するために書類を用意しなければならない場合があります。

相続税申告の流れ

以下が申告の流れです。

1.最寄りの税務署や以下のサイトで手引きや申告書を入手

国税庁「[手続名]相続税の申告手続」

(各年度の申告書様式をダウンロード可能)

国税庁「パンフレット・手引ー相続税のあらまし」

(「相続税の申告のしかた」最新版をダウンロード可能)

2.戸籍謄本などの書類準備

3.相続財産の評価

4.遺産分割協議申告書の作成

5.税務署に申告、納税

税理士に依頼する際のポイント

税理士に申告を依頼することも可能です。ここでは、税理士に依頼する際のポイントを紹介します。

税理士に依頼するメリットとデメリット

自分で申告する際には複雑な相続税の仕組みをしっかりと理解しておかなければなりません。例えば、相続税の評価額を間違えて本来より少なく納税してしまうと、追徴課税となる可能性もあります。

税理士に依頼すれば、相続税の理解に余分な時間を割かず、専門家による正確な申告が期待できる点がメリットです。デメリットとしては、税理士報酬として費用がかかる点が挙げられます。

税理士費用の相場

税理士報酬の計算方法は、各事務所によって異なります。特に多いのが、相続財産の総額に対して0.5〜1.0%とする料金体系です。

つまり相続財産の総額が大きくなればなるだけ、報酬も高額になってしまいます。また、相続が複雑なケースでは相場以上の金額になることもあるため、まずは一度専門家に相談してみてください。

まとめ

相続税の申告が必要か不要かを判断する際には、基礎控除額との比較がひとつの基準です。そのため法定相続人の数が少なければ少ないだけ確定申告が必要になる可能性も高くなります。

また、納税額を減額できる可能性があるため、各控除制度や特例が利用できないかも検討する必要があります。相続制度は複雑なため、わかりにくければ税理士などの専門家に相談してみましょう。特に、事業を営む方は納税額が大きくなることもあるため、相続税制をしっかりと理解しておかなければなりません。

M&A DXでは、大手会計系M&Aファーム出身の公認会計士や金融機関等出身の専門家が、豊富なサービスラインに基づき、最適な事業承継をサポートしております。事業承継でお悩みの方は、まずはお気軽にM&A DXの無料相談をご活用下さい。