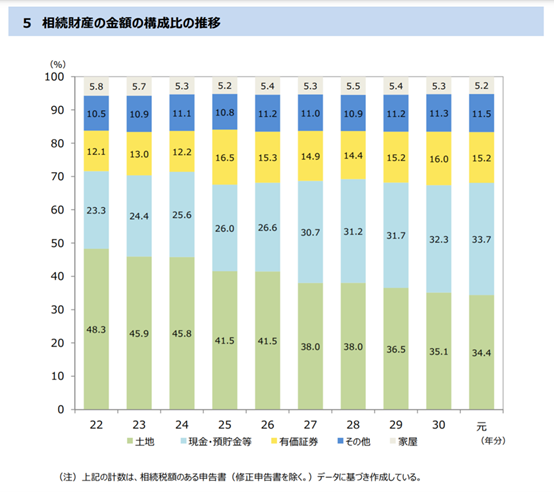

相続財産の金額に占める割合は、土地がトップ

亡くなられた方(被相続人)が自宅土地を所有していた場合、相続財産に占める土地の割合は相応に高くなるのが一般的です。特に都市部であれば、昔購入した自宅の土地が相当な高額になっていることも多いでしょう。

この点について、データで確認しておきましょう。以下は国税庁が公表している平成22年分から令和元年分までの「相続財産の⾦額構成⽐の推移」です。

▼図表1 相続財産の構成比の推移

(出典)国税庁ホームページ:令和元年分 相続税の申告事績の概容

上図から見て取れるように、相続財産のうち土地の構成比率は年々低下しているものの、令和元年分でも未だトップとなっています。

相続財産に占める金額割合が大きい以上、その評価額が相続税の課税に与える影響も大きくなります。そのため、土地の評価方法を正しく理解しておくことが大切なのです。

相続税の負担を考えるにあたっては、「財産評価」が重要

土地は、いま「いくら」なのかが、わかりにくい財産です。

現金や預金なら、その財産がいま「いくら」なのかというのは、はっきりわかりますが、土地は、売らない以上、いま「いくら」なのかは簡単にわかりません。

相続税法ではどうなっているかというと、相続や贈与によって取得した財産は、財産の取得時(相続の場合は被相続人が亡くなった時点)の「時価」で評価することとしています。

たとえば土地なら、その土地を買ったときの価格で評価されるのではない、ということです。

しかし、時価の評価といっても、土地を実際に売るわけにはいかないので、なんらかの基準で評価をしなければなりません。そして、評価には一定のルールがなければ、課税が不公平になってしまうでしょう。

そこで、国税庁は、相続や贈与の際、納税者が財産を一律に評価できるように、財産評価のルールを設けています。このルールがまとめられているのが、「財産評価基本通達(以下、「評価通達」といいます)」という文書で、これがいわば相続財産評価の「ルールブック」です。この通達に従って評価された価額を、「相続税評価額」といいます。

そして、土地の相続税評価額を求めるための基準の1つが、本記事のテーマとなる「路線価」なのです。

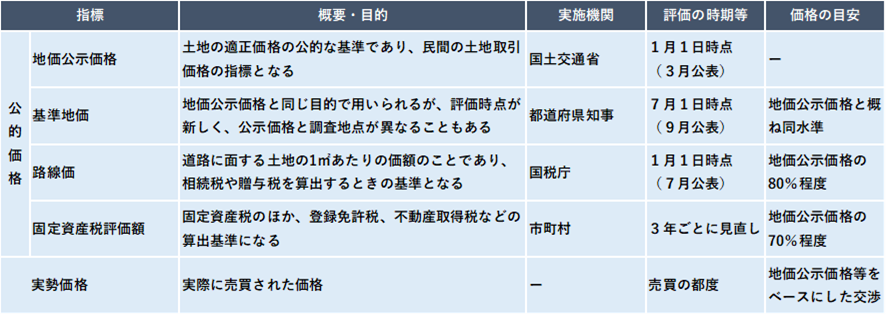

土地は一物四価、五価? 複数ある土地の評価指標

ここで、土地の価格に関する評価指標について簡単に確認しておきましょう。一口に土地の価格といっても、実は「地価公示価格」、「基準地価」、「路線価」、「固定資産税評価額」という4つの「公的価格」と、実際の売買価格である「実勢価格」という、合計5つの価格が存在します。

このため、よく土地の価格は一物四価(または一物五価)といわれます。

下表は、これらの土地の価格(評価指標)について簡単にまとめたものです。

▼図表2 土地の評価方法の種類

このうち、相続税算定の際の土地の評価基準となるのが「路線価(「相続税路線価」とも呼ばれます)」と「固定資産税評価額」の2つです。

詳しくは後述しますが、路線価が設定されている地域の土地は路線価を基準に評価し、路線価が設定されていない地域の土地は、固定資産税評価額を基準に評価することになります。

ちなみに、路線価が、一般的に土地の時価を意味する地価公示価格の80%程度とされているのは、納税者との土地評価をめぐる争いを避けるためだそうです。時価よりも低い金額を基準に申告するのであれば、文句は出にくいだろうということです。

なお、評価通達上、土地には宅地や田、畑など全9つの地目が設けられており、土地は地目別に評価することとされています。ここで、「宅地」とは、現在建物が立っている土地、もしくは建物の敷地のために使われる土地のことをいいます。

一般的な家庭の相続財産に含まれる土地は宅地であると思われるため、本記事は、宅地の評価について説明しています。このため、以下では、特に必要な場合を除き、宅地のことを単に土地と表記します。

土地の相続税評価額は「路線価方式」か「倍率方式」で計算する

土地の相続税評価額は、「路線価方式」と「倍率方式」という2つの評価方式のいずれかを用いて計算します。

前者が、先に述べた「路線価」を基準とし、後者が「固定資産税評価額」を基準とする方式です。

市街地にある一般的な土地の評価は「路線価方式」を用いる

はじめに、路線価方式について説明します。路線価の「路線」とは、道路のことです。鉄道路線ではありませんので、勘違いしないようにしてください。

都市部では、広い表通りに面した土地と、狭い裏通りに面した土地とでは、価格が異なることが普通です。

このように、路線(道路)ごとに地価事情が異なるような市街地の土地は、原則として、路線ごとに付された路線価を基準に評価することとされており、これを路線価方式といいます。路線価は、土地の価額がおおむね同一と考えられる一連の土地が面している路線ごとに付された1㎡あたりの価額です。

この、路線価に土地の面積(「地積」といいます)を掛けた金額が、路線価方式による土地の相続税評価額の基本的な考え方です。

路線価のない地域の土地を評価する場合には「倍率方式」を用いる

本記事のテーマは路線価方式ですが、もう1つの方法である「倍率方式」についても、参考までに簡単に触れておきます。

市街地以外の地域では、路線価が定められていないことがあります。このような地域にある土地の評価は倍率方式により行います。

倍率方式では、対象となる土地の固定資産税評価額に地価事情の類似する地域ごとに定められた評価倍率を掛けた倍率で、土地の相続税評価額を計算します。

▼図表3 路線価方式と倍率方式の適用場面と計算式

路線価は国税庁のホームページから確認することができる

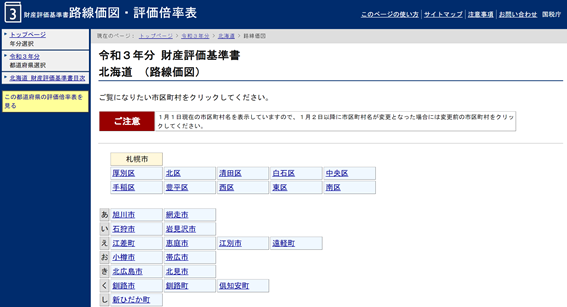

路線価は国税庁のホームページで確認できます。国税庁ホームページにアクセスして、特定地域の路線価を確認するまでの、実際の流れを説明します。

まず、国税庁ホームページ(https://www.nta.go.jp/)にアクセスします。

トップページで少し下にスクロールすると、「路線価図・評価倍率表」というメニューがあるので、ここをクリックします。

▼図表4 国税庁ホームページでの路線価の調べ方

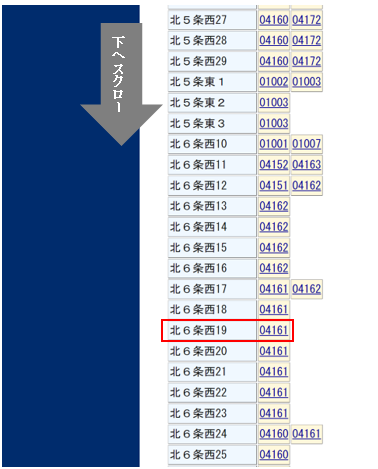

次に、確認したい土地が所在する都道府県を選択します。ここでは、次の地点の路線価を確認することとし、地図上の「北海道」を選択します。

<調査地点:北海道札幌市中央区北6条西19丁目>

なお、路線価は毎年更新されるので、参照する年分を間違えないように注意する必要があります。参照する年分は、ページの上部にあるバーから選択できます。

次のページで「路線価図」を選択し、その後も以下の画面の要領で地点を特定していきます。

このようにして、以下のような特定地域の路線価図を参照することができます。

路線価図のみを拡大表示したい場合は、左側にある青色のボタン(「路線価図(PDF)のみを表示」)をクリックします。

土地の評価単位と地積を確認する

この路線価図にある特定地点の土地について、その土地が面する路線の路線価に地積を乗じた金額が、基本的な路線価方式による土地の相続税評価額となります。

なお、路線価の表示単位は、原則的に「千円」です。路線価図上に「100」と書かれていたら、「100千円=10万円」ということです。

また、下記の点にも留意しておく必要があります。

1 土地は「筆」単位はなく、「1画地」ごとに評価する

1画地とは、利用の単位となっている1区画の土地を意味します。遺産分割等で土地の分割が行われた場合、原則として分割後の画地を1画地としますが、不合理分割が行われた場合は、“分割前”の画地を1画地とすることとされています。

なお、不合理分割とは、分割後の土地の形状をいびつにしたり、路線に面しない土地を創出したりするなどして、分割後の土地が宅地として通常の用途に用いることができないようにするような遺産分割等をいいます。

2 地積は登記簿上の地積ではなく、課税時期における“実際”の面積による

地積は登記簿上にも表示されていますが、登記簿上の地積は、必ずしも評価する土地の現在の地積と一致するとは限りません。路線価に乗じる地積は、課税時期(相続の場合は被相続人の死亡時点)におけるその土地の実際の面積によることとされています。

路線価図の見方と路線価方式による土地評価額の計算方法

続いて、上記で特定した調査地域の路線価図を基に、路線価図の見方や路線価方式の計算方法の説明をしていきます。

路線価図を見る際のポイント

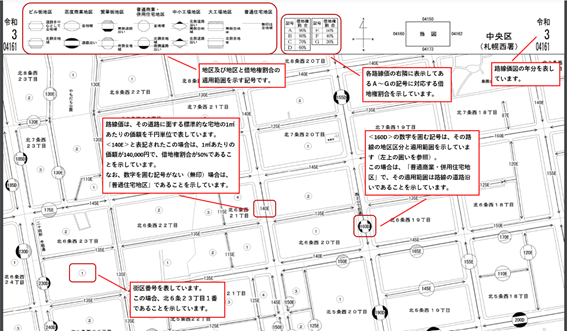

以下の画面は、調査地点の実際の路線価図に、路線価図を見る際のポイントを記載したものです。路線価図にはさまざまな記号が記されていることもあり、初めて見ると困惑しますが、大まかなことを読み解くのに専門知識は必要ありません。

路線価図を見る際、最低限理解しておきたいことは以下の3点です。なお、画面内の対象箇所にも同様の記載をしています。

✔ 路線価は、その道路に面する標準的な宅地の1㎡あたりの価額であり、「千円単位」で表示されている

✔ 土地の利用状況により、土地は「普通住宅地区」など7つの「地区」に区分され、路線価図からはこの地区区分が把握できるようになっている。なお、これらの地区区分は、路線価に対する各種の補正を行う際に必要となる(後述)

✔ 土地の貸借が行われた場合には「借地権」が生じることがあるが、土地の価格に占める借地権の割合(借地権割合)は地域などにより異なる。路線価図では、この借地権割合がA~Gまでのアルファベットで表示されている

▼図表5 路線価図の見方

実際に路線価を計算してみよう!

ここで、上記の調査地点に仮の土地(オレンジ色の長方形)を設定して、路線価を計算してみます。

▼図表6 路線価の計算イメージ

まず、この土地が面している道路の路線価(1㎡あたりの土地の価額)は「150(千円)」とされています。そして、この土地の大きさは、道路に接する部分の距離(間口距離)が14m、奥行距離が10mであったとします。したがって、この土地の地積は「14m×10m=140㎡」となります。

そうすると、この土地が自宅の敷地など、他人が使用する権利のない自用地であるものとした場合の相続税評価額は、次のようになります。

路線価150,000円×地積140㎡=評価額21,000,000円

相続の場合、2,100万円が相続財産に含まれるということです。

土地の形状や立地はさまざま!路線価算定の際の留意点

土地の価格は、形状や接道状況にも影響されます。いわゆる旗竿地や、三角形の土地、間口が狭く奥に細長い土地などは利用しにくいため評価が下がります。また、角地で2面が道路に接している土地は、便利なので価格が上がります。

そこで、評価通達では、評価対象となる土地の奥行や形状、利用上の法的制限等によって評価額の「補正」を行うこととしています。

奥行価格補正

代表的な土地の路線価の補正として、土地の奥行距離に応じた「奥行価格補正」があります。

一般的な奥行距離と比べて長すぎたり、短すぎたりすると建物の用途やレイアウトに制限を受け、その土地が使いにくくなってしまいます。

このような事情を土地の評価額に反映させるため、実際に土地の評価額を計算する際は、路線価に「奥行価格補正率」を乗じた金額を1㎡あたりの価額とし、この金額に地積を乗じることになります。なお、奥行価格補正率は、土地の地区区分ごとに奥行距離に応じて定められています。

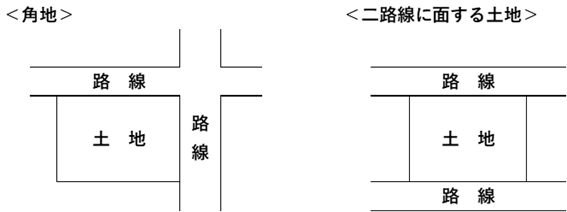

土地が接する路線の数に応じた補正も必要となる

下図のように、角地にあるような土地や裏面にも路線があるなど、複数の路線に接している土地は、1本の路線のみに接する土地よりも利便性が高いといえます。

このため、角地や二面、三面、四面が路線に面している土地の1㎡あたりの価額は、路線価に「側方路線影響加算率」や「二方路線影響加算率」を加味して計算します。先に述べた奥行価格補正は評価額を“減額”させる補正でしたが、側方(二方)路線影響加算は評価額を“増額”させる補正となります。

▼図表7 側方(二方)路線影響加算が必要となる場合のイメージ

土地の形状や立地などに応じ、他にもさまざまな補正がある

土地の形状や立地は千差万別であり、上記以外にも、さまざまな特性を持つ土地があります。

例えば、形状がいびつな不整形地や、ウナギの寝床のように間口が狭く奥行が長い土地、がけ地にある土地、地積規模が非常に大きな土地などです。

これらの土地の評価額を計算する際は、その土地の特性に応じた補正を行うこととされています。この際の補正は、すべて評価額を“減額”させるものになります。

なお、これまで紹介した奥行価格補正率や側方路線影響加算率、その他の補正率についてまとめた地区区分ごとの補正率表は、下記の国税庁ホームページで確認することができます。

特例の活用により評価額を引き下げられることもある

相続や遺贈により土地を取得した際は、その土地の相続税評価額を算定することのほか、「小規模宅地等の特例」が適用できるかどうかを確認する必要があります。

小規模宅地等の特例とは、相続開始直前に、被相続人または被相続人と生計を一にする親族が居住用や事業用、貸付用に使用していた被相続人所有の土地について、一定の要件を満たす場合に、その土地(面積制限あり)の評価額を大きく減額することのできる特例です。

例えば、被相続人が居住用に使用していた土地を配偶者が相続で取得した場合には、330㎡を限度に、土地の評価額を80%引き下げることができます。

このように、小規模宅地等の特例が適用できるかどうかは、相続税額に大きな影響があるため、相続財産に土地が含まれている際は、この特例が適用可能か必ず確認しましょう。

なお、この特例は“相続や遺贈”により土地を取得した場合の特例であり、“贈与” により土地を取得したには適用されない点に留意してください。

【参考】建物の相続税には固定資産税評価額を

建物の相続税評価額は①被相続人が利用していた場合と②賃貸していた場合に区分して評価されます。

①被相続人が利用していた場合

被相続人が住居として利用していた場合の相続税評価額は「固定資産税評価額×1.0」となります。つまり、建物の固定資産税評価額がそのまま相続税評価額となります。

②賃貸していた場合

被相続人が賃貸していた場合の相続税評価額は「固定資産税評価額×(1−借家権割合)」となります。借家権割合とは借り手側が家屋を借りて使用する権利で一般にその割合は30%と定められています。賃貸している場合、売却が困難な時があるほか制約が生じることも考慮し減額されています。また、マンション等1棟を賃貸している場合、「固定資産税評価額×(1−借家権割合×賃貸割合)」となり、全室数(延床面積)のうち何室(賃貸面積)を貸しているかを考慮して評価されます。賃貸割合が高いほど相続税評価額は下がります。

まとめ

土地の路線価は、国税庁のホームページから比較的簡単に把握することができます。ただし、実際の土地の評価では、土地の特性に合わせて各種の補正が必要となるなど専門知識を要します。また、小規模宅地等の特例の適用が可能かの判断を含めて、土地の評価は相続税額に与える影響が大きいため、税理士などの専門家へ相談してみるのもよいでしょう。