2015年以後、相続税の申告が必要な人は倍増!

2015年、相続税に大きな改正がありました。相続税の計算上、相続財産から差し引ける「基礎控除額」が、大きく減額されたのです(基礎控除については後でくわしく説明します)。

この改正以後、相続税の申告が必要となる人が倍増しています。「相続税の申告が必要になる人」とは、相続税が課税される人はもちろんのこと、減税の特例などを利用すれば相続税はかからないようになるけれども、手続上申告が必要となる人も含みます。

相続税の課税対象者はどれくらい増えたのか

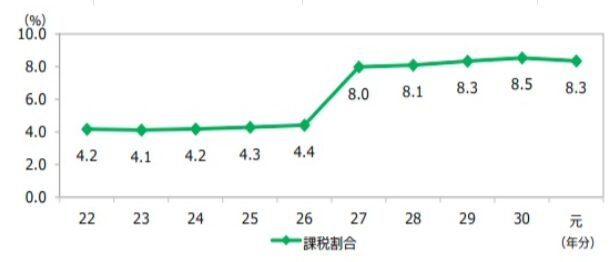

国税庁が公表しているデータによれば、相続税の課税割合は従来、全国でおおむね4%前後で推移していました。しかし、2015年の改正後には、これが8%程度へと倍増しています。

つまり、100件の相続あれば、8件程度は相続税がかかるということです。

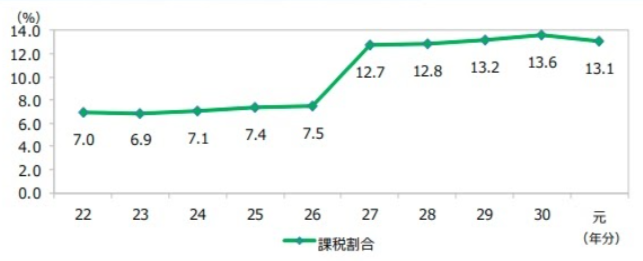

ただしこれは全国平均なので、東京都、千葉県、神奈川県、山梨県の1都3県を管轄する東京国税局の管内に絞ると、課税割合はさらに高くなっています。

東京局税局管内の相続税の課税割合は、改正前で7%前後、改正後では13%前後ですので10件につき1件を超える割合で相続税がかかることとなります。

●図表1 相続税の課税割合の推移(全国)

●図表2 相続税の課税割合の推移(東京国税局)

一般的に、東京などの都市部では地価が高くなります。そういった地域では、自宅の土地、建物を相続されただけで相続税の課税対象になってしまうことも十分考えられます。「うちは自宅くらいしか財産なんてない」と考えていても、油断は禁物なのです。(財産がいくら以上であれば相続税の対象になるのかについては、後ほど解説します。)

税金はゼロでも、相続税の申告は必要な場合もある

上記の「8%」「13%」という数字で、「相続税がかかる人は案外少ないんだな」と感じた方もいらっしゃるかもしれません。しかし、実は、「相続税の納税額はないものの、相続税の申告自体はしなければならない」というケースもよくあるため、注意が必要です。

なぜなら、相続税には申告をしなければ使うことのできない特例がいくつか存在するためです。

たとえば、相続税額を大きく減らす効果のある「小規模宅地等の特例」や「配偶者の税額軽減」は、いずれも申告をしなければ適用を受けることができません。これらの特例を適用すれば、結果的に相続税額がゼロとなる場合であっても、やはり申告はしなければなりません。そのため、多くの人に「相続税の申告」が関係してくる可能性が高いというわけです。

そもそも相続税ってどんな税なの?

相続税の具体的な計算方法などを見ていく前に、相続税の基本的な性質について確認しておきましょう。

相続税とは、主に、亡くなった人(「被相続人」といいます)が持っていた財産(相続財産)に対して課税される税金です。「主に」というのは、それ以外にも相続税の対象となる財産があるためです。これは、相続人が受け取る死亡保険金などで、「みなし相続財産」と呼ばれます。また、墓地など、一部の財産は相続税の対象とならないもの(非課税財産)もあります。

被相続人から財産を受け取る人(「相続人」といいます)に、納税や申告の義務が課されます。だれが相続人になるのか、その範囲は、民法で定められているため「法定相続人」と呼ぶこともあります。

ただし、被相続人の持っていた財産などを、法律に従って評価した金額が、相続税の基礎控除額以下である場合には、その相続に対して相続税は課税されません。また、この場合は申告をする必要もありません。

なお、被相続人に財産のほかに、負債(借金)がある場合、相続にはその負債も相続します。ただし、財産よりも借金のほうが多い、といった場合は、相続をする意味がないので、相続を放棄することもできます。相続放棄には、家庭裁判所への申し立てなどの手続が必要です。

相続税と贈与税との関係は?

相続税も贈与税も同じ「相続税法」という法律で規定されており、贈与税は相続税を補完する役割と位置付けられています。両者は関係が非常に深いため、ここで贈与税にも簡単に触れておきます。

相続税が原則として被相続人の死亡により財産を受け取った場合に発生するものであるのに対して、贈与税は生前に財産を受け取った場合に発生する税金です。

もし仮に贈与税が存在しなければ、みんな亡くなる前にすべての財産を贈与してしまい、相続税を支払う人がいなくなってしまうかもしれません。

こうした事態を防ぐため、亡くなったことによる財産の移転であれば相続税がかかり、それ以前の財産の移転であれば贈与税がかかると整理されているのです。

なお、贈与であっても、次の贈与は例外的に相続財産に組み入れられて相続税の対象となります。

・相続時精算課税制度を利用した贈与

・相続や遺贈などで財産を受け取った人が相続開始前3年以内に受けていた贈与

・死因贈与

「相続」と「遺贈」や「死因贈与」はどうちがうの?

「相続」と「遺贈」や「死因贈与」はどうちがうの?

基礎控除額計算の際の注意点

上記算式による基礎控除額の基本的な計算自体は簡単ですが、いくつか注意点があります。

①計算に入れられる「普通養子」の数に制限がある

基本的に、養子であっても、相続の権利自体は実子と変わりません。しかし、基礎控除額の計算をする際に「法定相続人の数」に算入できる養子(普通養子)の数には次の制限があります。

・被相続人に実子がいない場合:2人まで

・被相続人に実子がいる場合:1人まで

なお、養子には、実親が養育できないなどの事情で幼いころに養子に出された「特別養子」も定められており、こちらは基礎控除の計算上も算入制限の対象とはならず、実子と同様に扱われます。

②相続放棄があった場合でも、放棄はなかったものと考える

相続税の基礎控除額を計算する際には、仮に相続放棄があったとしてもなかったものとして計算をします。たとえば、法定相続人が妻と長男、長女の3名である場合の相続税基礎控除額は、4,800万円です。

この場合、長男と長女が相続放棄をして、妻だけが相続財産を受け取るとしても、4,800万円の基礎控除に変化はありません。

最高で55%!相続税の税率を理解する

相続税は、段階的に税率が高くなる超過累進課税を取っています。その最高税率は、55%にものぼりかなりの高率だと感じられるでしょう。しかし、実は、このような高い税率で課税がされるケースはさほど多くはありません。

相続税の税率については誤解も多いところですので、ここで詳しく解説します。

相続税の税率を知ろう

はじめに、相続税を算定する際に一般的に使用される速算表を掲載します。

●図表5 相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

速算表を使った計算例

相続税の計算についてくわしくは後程解説しますが、ここではこの速算表を使用する箇所を示すため、簡易な計算をご紹介します。

相続税の計算をする際には、この速算表に財産の総額を当てはめるわけではありません。速算表に当てはめるのは、財産総額から基礎控除額を控除し、さらにそれを法定相続人が法定相続分で分けたと仮定をした場合の各人の取得金額です。

たとえば、法定相続人が、妻と長男、長女の3名で、課税対象となる遺産総額が2億円である相続を仮定しましょう。この場合、次のように計算をします。

(1)基礎控除額を控除して課税遺産総額を計算する

2億円-4,800万円(法定相続人3名の場合の基礎控除額)=1億5,200万円

(2)課税遺産総額を法定相続人が法定相続分で取得したと仮定する

妻:1億5,200万円×2分の1=7,600万円

長男:1億5,200万円×4分の1=3,800万円

長女:1億5,200万円×4分の1=3,800万円

※ここでは、「仮定」なので、実際に誰がいくら財産を相続したのかは関係ありません。

(3)それぞれの金額を速算表に当てはめて、それぞれの相続税額を計算する

妻:7,600万円×30%-700万円=1,580万円

長男:3,800万円×20%-200万円=560万円

長女:3,800万円×20%-200万円=560万円

それぞれの相続税額を合計して、相続税の総額を計算します。

1,580万円+560万円+560万円=2,700万円

これが、この相続に係る相続税の「総額」です。

なお、この後に実際に財産を受け取った割合でこの税額を按分したり、配偶者の税額軽減などを適用したりしますが、その詳細については後編の記事で解説します。

相続税率についてのよくある誤解

相続税率についてのよくある誤解として、次の2点があります。

①速算表には遺産総額を当てはめるわけではない

繰り返しとはなりますが、速算表には財産総額をそのまま当てはめるわけではありません。

速算表には、財産総額から基礎控除額を控除し、さらにそれを法定相続人が法定相続分で取得したものと仮定をした取得額を当てはめます。

誤って財産総額を速算表に当てはめてしまうと相続税額を大きく誤ることになりかねませんので、注意しましょう。

②一定額を超えても一律で高い税率が課されるわけではない

相続財産の額が、一定額を超えた場合に一律で高い税額が課されるわけではありません。本来、相続税の税率は、以下の表に当てはめて計算する「超過累進課税」となっています。超過累進課税の「超過」の意味は、超えた部分のみが、表で該当する税率が適用されるということです。

●図表6 相続税率

| 1,000万円以下の金額 | 10% |

| 1,000万円を超え3,000万円以下の金額 | 15% |

| 3,000万円を超え5,000万円以下の金額 | 20% |

| 5,000万円を超え1億円以下の金額 | 30% |

| 1億円を超え2億円以下の金額 | 40% |

| 2億円を超え3億円以下の金額 | 45% |

| 3億円を超え6億円以下の金額 | 50% |

| 6億円を超える金額 | 55% |

出典:相続税法16条

たとえば、前述した妻の法定相続分に対応する相続税額は、速算表にあてはめて次のように計算をしました。

7,600万円×30%-700万円=1,580万円

これを、上の相続税率表の「5,000万円超1億円以下」に直接当てはめて、

7,600万円×30%=2,100万円

だと誤解してしまうのが、よくある勘違いです。

正しくは、次のように計算します。

(1)1,000万円以下の金額:1,000万円×10%=100万円

(2)1,000万円を超え3,000万円以下の金額:2,000万円×15%=300万円

(3)3,000万円を超え5,000万円以下の金額:2,000万円×20%=400万円

(4)5,000万円を超え1億円以下の金額:2,600万円×30%=780万円

(5)1から4の合計:1,580万円

このように、テーブルを「超える」ごとに異なる税率が適用されるのが、超過累進課税という方式です。

とはいえ、毎回このように計算をしていては大変な手間がかかるので、それに「控除額」を適用することで、簡易的に計算できるようにしたのが「速算表」というわけです。

もちろん、テーブルごとに分けて税率を乗じる方法でも、速算表を使った場合でも、税額に違いはありません。

相続税の支払い方など、手続上の注意点

最後に、実際に相続税を支払わなければならない場合の、手続上の注意点を確認しておきます。

相続税の申告納税期限は10か月以内

相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内です。通常、亡くなってから10か月以内だと考えておけばよいでしょう。

申告期限までに被相続人の財産を洗い出してそれぞれ評価をして、さらに、だれがどれだけの遺産を受け取るのかという「遺産分割協議」がまとまっている必要があります。原則的に、遺産分割協議がまとまっていないと、相続税は申告できません。

もし申告期限内に遺産分割協議がまとまらなかった場合には、期限内にいったん仮の申告をしたのち遺産分割協議がまとまり次第再度申告をするという2度手間が生じます。10か月もあれば十分だと思われるかもしれませんが、実際に手続をしてみると意外と短いものです。

相続税の納税は現金一括払いが原則

相続税の納税は、現金一括払いが原則です。申告期限である10か月以内に納税する必要がありますので、納税資金の確保にも注意する必要があります。

なお、もし現金一括での納税が難しい場合には、「延納」や「物納」といった方法も用意されていますが、高い利息がかかる、手続が面倒、担保が必要などのデメリットが大きいので、現金一括払いが原則だと考えましょう。

もし、担保となる土地などがあるのなら、延納や物納を使うのではなく、金融機関などから借り入れをして、期限内に納税をすることが一般的です。

まとめ

前編では、相続税の概要について解説しました。後編では、例を挙げてさらに具体的に相続税の計算方法を解説します。