基礎控除額で相続税申告が必要かどうか見極める

相続税の基礎控除とは、相続税の計算において、相続財産から差し引ける金額です。相続財産から基礎控除を差し引いて、その金額が0円以下であれば、相続税の納税は必要ありません。つまり、相続税を納税しなければならないかどうかのボーダーラインとなるのが基礎控除です。

基礎控除の額は、<3000万円 + 法定相続人ひとりにつき600万円>で計算されます。ここからわかることは、法定相続人の数によって基礎控除額は変わるということです。

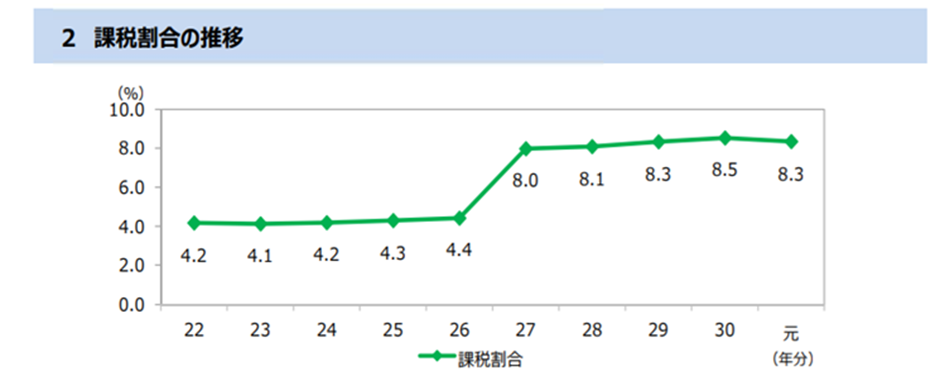

相続税が課税される人は1割以下

国税庁が公表しているデータによると、上記で計算した相続税の基礎控除額を超える遺産があり、相続税が課税される割合は、全国平均で8.3%(令和元年)になっています。平成27年より前は4.2%前後で推移していたのですが、税制改正により基礎控除額の計算式が変更されたことによって、平成27年以降、相続税が課税される人の割合はほぼ倍増しています。

(出典:国税庁)

都市部の相続税課税割合の増加はより顕著に

上の8.3%という数字は、あくまで全国平均です。東京など、地価の高い都市部では、普通の人でも自宅不動産を所有していれば、相続財産が基礎控除額を上回る可能性が高くなります。国税局別のデータは下表のとおりで、都市部と地方では相続税課税割合に大きな差があることがわかります。

<国税局別相続税課税割合>

| 国税局名 | 平成29年 | 平成30年 | 令和元年 |

| 札幌国税局 | 4.2% | 4.3% | 4.1% |

| 仙台国税局 | 4.1% | 4.2% | 4.2% |

| 関東信越国税局 | 7.8% | 7.8% | 7.7% |

| 東京国税局 | 13.2% | 13.6% | 13.1% |

| 金沢国税局 | 7.2% | 7.4% | 7.3% |

| 名古屋国税局 | 11.0% | 11.3% | 11% |

| 大阪国税局 | 8.7% | 8.9% | 8.5% |

| 広島国税局 | 6.9% | 6.8% | 6.9% |

| 高松国税局 | 6.5% | 6.7% | 6.8% |

| 福岡国税局 | 5.0% | 5.1% | 5.1% |

| 熊本国税局 | 4.0% | 4.4% | 4.0% |

出所:(各国税局の報道発表より)

国税局別相続税課税割合を見てみると、東京国税局、名古屋国税局、大阪国税局の3つが全国平均より高くなっており、都市部と地方の相続税課税割合の違いが顕著に表れています。とくに、東京では、約8人に1人が課税されている点が注目されます。相続税は、決して、一部の特別な富裕層だけに関係するものではない、ということがわかります。

大事なのは法定相続人の数

基礎控除額は3,000万円+(法定相続人の数×600万円)で計算されるため法定相続人の数が非常に重要になります。法定相続人が1人違うと600万円もの基礎控除額が変わってくるため、相続税が課税されるかどうかに大きく影響を与えます。

基礎控除の計算で用いられる法定相続人の数とは?

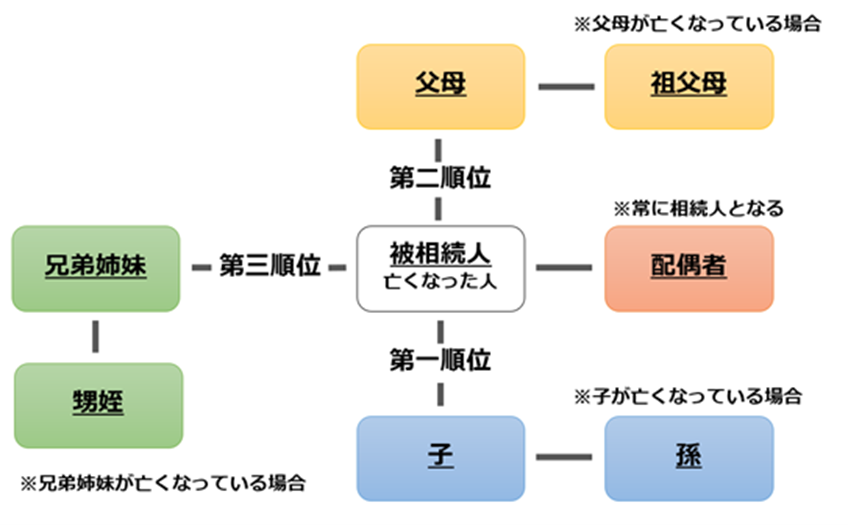

法定相続人とは相続が発生した時に、民法で定められたルールに従って財産を相続することができる人のことを言います。法定相続人には①配偶者相続人②血族相続人の2種類があります。配偶者相続人は常に法定相続人になりますが、血族相続人は血縁関係のある人の中で優先順位が一番高いグループのみが法定相続人になります。

法定相続人の数を算出するときの注意点

一般的な相続であれば、被相続人(亡くなった人)の「出生から亡くなるまでのすべての戸籍」を確認することで、法定相続人を確定することができます。しかし、場合によっては例外的なケースもあります。ここでは、法定相続人の数を算出するときの注意点を見ていきましょう。

養子縁組の取り扱いは民法と相続税法で異なるので注意

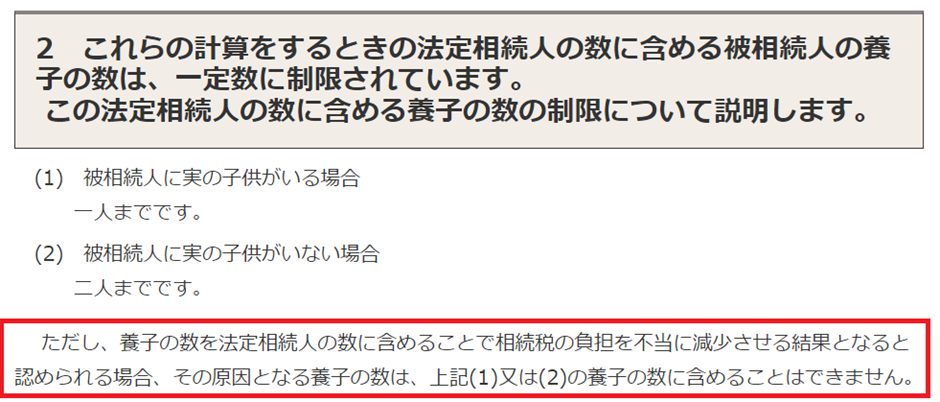

相続税法の法定相続人は、基本的には民法の規定に準じた考え方です。しかし、養子縁組については民法と相続税法で取り扱いが異なりますので注意しましょう。

養子縁組とは血縁関係にない人同士が法律上の親子関係を結ぶための制度です。民法では、養子縁組についての上限を設けておらず、何人でも養子縁組を行うことが可能です。一方、相続税法において、基礎控除の計算上、法定相続人として算入できる養子の数には制限があります。これは、養子を無制限に法定相続人として認めると、相続税の課税逃れに利用される危険があるためです。

具体的には、被相続人と配偶者の間に実子がいる場合、基礎控除が認められる養子の数は1人までです。養子が複数人いたとしても基礎控除の計算には1人しか認められません。また、実子がいない場合は、基礎控除が認められる養子の数は2人までになります。

相続で養子縁組がよく利用されるケース

実際にも、相続を控えて養子縁組が利用されるケースは少なくありません。その理由の1つは、養子縁組を行うと、法定相続人の数が増えるため、基礎控除額が増加することが可能だからです。

また、後で説明する「死亡保険金や死亡退職金の非課税枠」の計算においても、法定相続人の数が関係してくるため、養子縁組を行うことは相続税の減額に繋がります。

ただし、他人を養子にすることは少なく、実務上では孫と養子縁組(孫養子)をするケースが多くみられます(子が存命中は、子の子(孫)は法定相続人ではありません)。また、法定相続人ではない「子の配偶者」(例えば、息子の嫁)に、介護で世話を受けたから、といった理由で、養子に迎えて法定相続人としての権利を与えるようなケースもあります。

孫養子の注意点

ただし、相続でよく利用される孫養子には、相続税額を減額させるメリットがあると同時にデメリットも存在します。

・節税目的で養子縁組は認められない

あからさまに節税「だけ」を目的とした養子縁組については、相続税法上の養子の数に含めることが認められない場合もあるので、要注意です。国税庁のホームページには、次のように記載されています(赤線カコミの部分)。

・孫養子は2割加算される

孫を養子として法定相続人にして直接相続させた場合、相続税の課税を1回スキップすることができるとも考えられます。

通常は、「親→子→孫」の順に相続が発生し、そのたびに、(相続財産が基礎控除を上回っていれば)相続税が課税されることになります。しかし、孫養子を行うと実質的に「親⇒孫」と、直接相続財産が移動するため、子の代の相続税申告を飛ばすことができ、本来2回相続税を納めなければいけないところを1回だけにすることができる、という理屈です。

この効果が大きいため、以前は、孫養子は相続税の節税対策としてよく利用されていました。しかし、孫がいない人などとの不公平感が強かったため、平成15年の税制改正で孫養子の2割加算の規定が設けられました。これは孫養子が納める相続税額を2割加算する制度です。孫養子によって節税効果が得られるのか、それとも2割加算による増税の方が節税効果を上回ってしまうのかはケースバイケースでの判断が必要になります。

※なお、相続発生前に子がなくなっており、代襲相続人になっている孫を養子にする場合は、2割加算の適用はありません。

相続放棄の取り扱いは民法と相続税法で異なるので注意

相続人が被相続人の財産に対する相続する権利の一切を放棄することを相続放棄と言います。この相続放棄についても、民法と相続税法とで取り扱いが異なりますので注意しましょう。

民法の規定では、相続人が相続放棄手続きを行った場合その者がはじめから相続人でなかったものとして取り扱われます。一方、相続税法上では相続放棄があっても、相続放棄がなかったものとして相続人及び相続分の判定(相続税の計算)を行います。つまり、相続税法上では相続放棄がなかったものとして法定相続人の数を算出することになります。

相続放棄が行われた場合の事例

相続放棄が行われた場合の、相続税法上の取り扱い具体例を見ていきましょう。

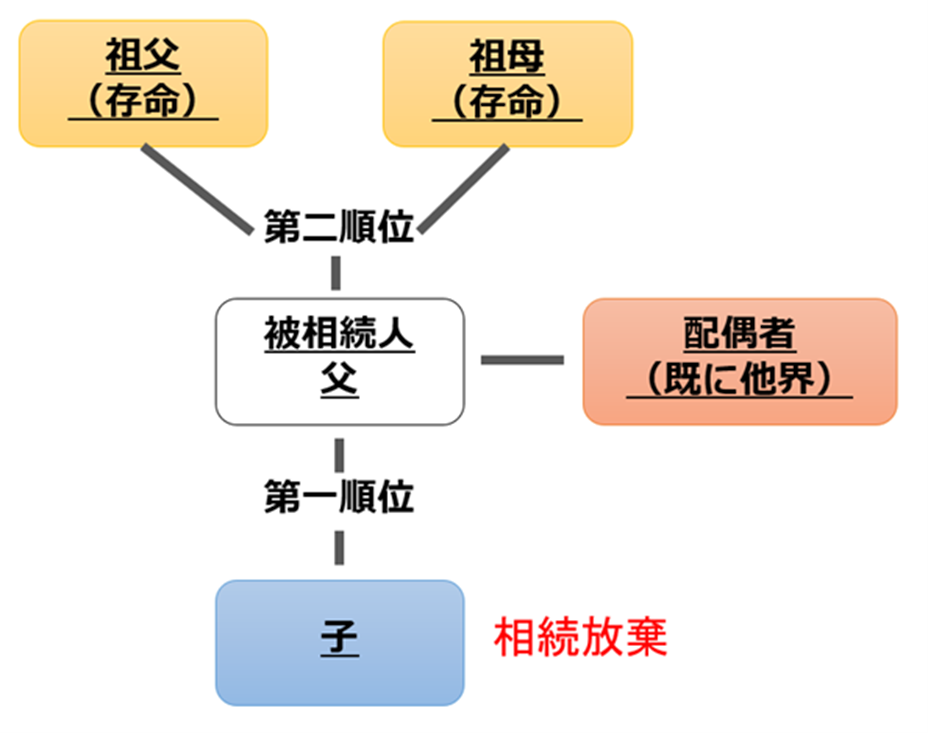

・被相続人 父

・相続人 第一順位 子(母は既に他界) 相続放棄

第二順位 祖父と祖母(存命)

上記のケースでは、第一順位である子が法定相続人になります。子が相続放棄を行うと、法定相続人は第二順位である祖父と祖母へと移転します。この場合、法定相続人は祖父と祖母の2人になります。ここでの民法と相続税法の取り扱いが異なります。民法上の相続人の数は相続放棄が行われ相続人の立場が祖父と祖母に移転した後のものになりますので2人です。一方、相続税法上では相続放棄がなかったものとして取り扱われますので、法定相続人の数は子の1人だけとなります。当然、基礎控除額などの計算結果も異なってきます。

このように、相続税法上で相続放棄がなかったこととして取り扱う理由は相続放棄を相続人の意思で行われることです。上記の具体例で言えば、子が相続放棄することで民法上の相続人の数が1人から2人に増加することになりました。相続税法上も同様の取り扱いにしてしまうと、第一順位の相続人が相続放棄するかどうかで基礎控除額を増加させることができてしまいます。つまり、意図的に基礎控除を増やして、相続税額を減らせる可能性があります。

相続税法では、こうした恣意性をなくすことで納税者間の公平性を保つようにしています。

法定相続人である子が相続放棄をした場合で、その子(被相続人の孫)がいる場合

相続放棄に関連し、少し複雑なケースを見てみましょう。

法定相続人である子が亡くなっている場合、子の子(被相続人の孫)が子に代わって法定相続人になる代襲相続という民法上のルールがあります。では、法定相続人である子が生存しており、相続放棄を行った場合に代襲相続は行われるのでしょうか。結論から言うと相続放棄を行うと代襲相続は発生しません。法定相続人である子が相続を受けないという点では、亡くなっている場合も相続放棄する場合も共通しています。しかし、民法上、相続放棄は、その者がはじめから相続人でなかったものとして取り扱われるため、代襲相続は発生しないことになります。

一方、相続税法上の法定相続人数の判定にはどのような影響を与えるのでしょうか。相続税法上では「相続放棄があっても、相続放棄がなかったものとして相続人及び相続分の判定を行うこと」になっているため、法定相続人である子が相続放棄をした場合であっても、相続放棄がなかったものとして法定相続人の数の判定を行います。

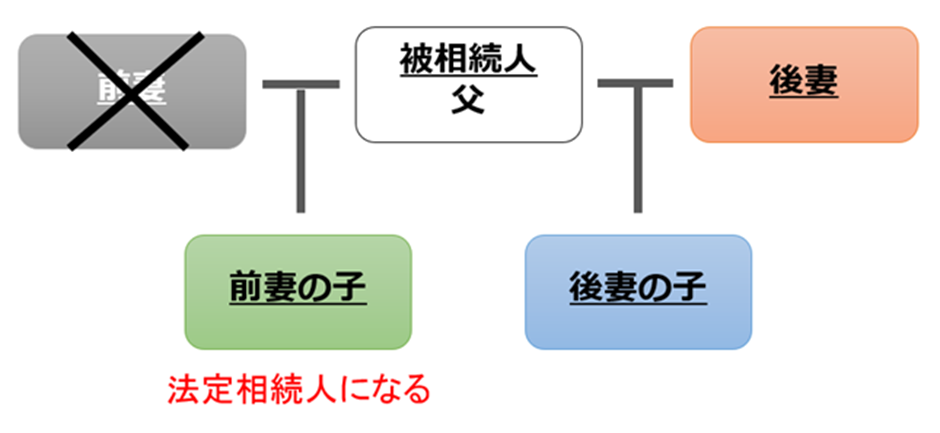

離婚した前妻の間に子がいる場合

被相続人が離婚を経験しており、前妻との間に子がいる場合は前妻との子は法定相続人となります。

前妻は法律上において他人となるため、法定相続人になりませんが、前妻との子は被相続人と血の繋がりがあるため法定相続人になります。被相続人が離婚後に再婚し、後妻との間に子がいたとしても前妻の子が法定相続人であることには変わりません。

上記の場合の法定相続人は後妻と後妻の子、前妻の子の3人が法定相続人になります。

非嫡出子がいる場合

非嫡出子とは、婚姻関係にない男女の間に生まれた子のことを言います。民法上では嫡出子か非嫡出子かを問わず被相続人の子は相続人になるものとされているため、非摘出子であっても被相続人と法律上の親子関係があれば相続人です。非嫡出子の相続権についての取り扱いは次のように考えられています。

・母親の相続では相続人になる

非嫡出子は母親の出産と同時に親子関係となるため、母親の相続では欠格・廃除がない限り、原則的に相続人になります。

・父親の相続では認知されているかどうかで異なる

婚姻関係のない状態で生まれた非嫡出子は、父親との法律上の親子関係がないため父親の相続では相続人になれません。ただし、父親が認知を行うことで法律上の親子関係になり、非嫡出子が父親の相続人になることができます。非嫡出子の認知は役所での手続きの他、遺言により認知することもできます。

父親の相続で非嫡出子がいる場合では、認知されているかどうかが重要なポイントです。なお、嫡出子と非嫡出子の相続する権利(法定相続分)は同じです。

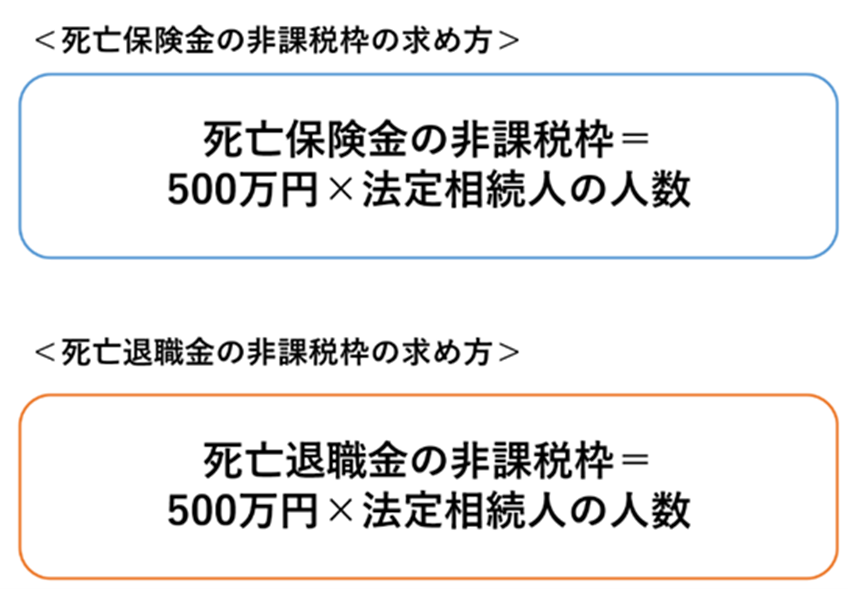

法定相続人の数は「みなし相続財産」の控除額にも影響する

相続税の計算ではみなし相続財産というものがあります。みなし相続財産とは、民法上の相続財産ではないため遺産分割の対象にはならないものの、相続税法上では相続財産とみなされる種類の財産です。代表的なみなし相続財産には「死亡保険金」(※)や「死亡退職金」があり、これらのみなし相続財産には、法定相続人の数に応じて一定の非課税枠が用意されています。

(※)被相続人が「保険契約者」かつ「被保険者」で、相続人が「保険金受取人」となっているような生命保険契約の場合。

みなし相続財産を課税する理由

みなし相続財産は民法上の相続財産ではありませんが、相続税が課税される財産です。みなし相続財産に相続税が課税される理由は課税の公平性を図るためだと言われています。

もし、みなし相続財産に相続税が課税されないのであれば、多くの財産を死亡保険金の掛け金にしておくことで相続税の課税を免れることが可能となってしまいます。こういった方法で相続税を免れることがないよう、相続税の課税の公平を図るために相続税法ではみなし相続財産に課税が行われます。

死亡保険金と死亡退職金には非課税枠が設定されている

みなし相続財産には、死亡保険金や死亡退職金、生命保険契約に関する権利、定期金に関する権利などがあり、この中でも死亡保険金と死亡退職金については非課税枠が設定されています。非課税枠は<500万円×法定相続人の数>です。

みなし相続財産の注意点

みなし相続財産はあくまでも「みなし」であり、民法上の相続財産ではありません。もともと、受け取る人自身の固有の財産です。そのため、相続放棄した人であっても死亡保険金や死亡退職金を受け取ることは可能です。ただし、相続放棄した人が死亡保険金などのみなし相続財産を受け取ると、法定相続人のみが適用できる死亡保険金や死亡退職金の非課税枠を利用することができず、受け取った金額全体に相続税が課税されますので注意が必要です。

相続税に適用できるその他の控除

基礎控除以外に、特定の要件を満たすことにより適用できる控除や特例がいくつかあります。

代表的な控除や特例に「配偶者の税額軽減」と「小規模宅地等の特例」があります。

「配偶者の税額軽減」とは配偶者が亡くなり、残された配偶者が遺産を相続した場合に、相続財産が【1億6,000万円】又は【法定相続分】までであれば、相続税が非課税となる制度です。

「配偶者の税額軽減」を適用するには「法律上の配偶者であること」、「遺産の分割方法が決まっていること」、「相続税の申告書を提出すること」が必要となります。

「小規模宅地等の特例」とは被相続人が自宅や事業地として使用していた宅地を相続により取得した場合に、その宅地の相続税評価額を最大80%削減できる制度です。

その他にも「未成年者控除」、「障害者控除」などの控除があり、相続が発生する際には使用できる控除や特例がないか、検討することをおすすめします。

相続税は非課税でも、相続税申告が必要なケースもある

最初に説明したとおり、相続税の課税価格(正味の相続財産)が、基礎控除額を上回っていれば、原則的に相続税の課税対象となります。

しかし、相続税には、一定の要件を満たすことで相続財産の評価額を減らしたり、相続税の控除ができたりする「特例」がいくつか用意されています。

よく利用されるのは、配偶者が相続人となっている場合の「配偶者の税額軽減」や、自宅の土地などがある場合の「小規模宅地の特例」などです。

本来は相続税が課税されるだけの相続財産金額だったものが、これらの特例を適用することで、非課税となるケースはよくあります。

しかし、これらの適用を受ける場合は、たとえ非課税であっても相続税の申告(税額0で申告する)が必要になります。

「配偶者の税額軽減」や「小規模宅地の特例」は申告が要件となっているので、申告をしないと、特例の適用が受けられません。「税額がゼロになったのだから、申告する必要はない」と誤解して無申告でいると、後から課税させることになりかねないので、十分注意してください。

まとめ

基礎控除額を知る上では、法定相続人の数を確定させることが非常に重要です。法定相続人の数により基礎控除額が異なり、基礎控除額の方が被相続人の財産よりも少なければ、相続税は課税されません。また、みなし相続財産である死亡保険金や死亡退職金の非課税枠の計算も法定相続人の数によって行われます。

一般的な相続では法定相続人を確定させることは難しいことではありませんが、家族関係が複雑な場合には民法と相続税法の取り扱いが異なる場合があります。相続税申告に関して不安を感じられている方は、専門家にご相談ください。

あわせて、たとえ相続税がゼロであっても、申告が必要な場合もあることも忘れないようにしてください。