相続でまずやるべき3つの相続手続き

家族が亡くなったあとは、お通夜や告別式、埋葬、役場関係の手続きなどと、慌ただしいものです。そのばたばたした状態が一段落し、遺族の気持ちも少し落ち着いてきた頃から、少しずつ相続をどうするのか考え始めていくことが多いようです。

相続に関連してまず行うべき手続きは、主に3つあります。

(1)遺言書の有無の確認(遺言書があれば、その種類に応じて必要な手続き)

(2)相続人の確定

(3)遺産を確定し分割する

1つずつ見ていきましょう。

相続手続き(1)遺言書の有無の確認

遺言書の有無を確認し、もし遺言書が残されていれば、必要に応じて遺言書の検認手続きなどを行います。

遺言書の所在について、被相続人が亡くなる前に口頭で、あるいはエンディングノートなどへの記載で「遺言はどこにある」と、遺族に明確に知らされていれば、問題はありません。しかし、事故などによる急死の場合などには、確認ができないこともあるでしょう。そこで、まず遺言書があるのかないのかを確認するところから始めなければなりません。その確認方法は、遺言書の種類によって異なります。

▼遺言書の種類

現在、遺言書には大きくわけて3種類の制度があります。

①公証役場で公証人が文面を作成する「公正証書遺言」

②被相続人が自分で全文を書く「自筆証書遺言」(法務局保管、または、自宅などでの保管)

③被相続人が自筆した遺言書について公証人がその存在を証明する「秘密証書遺言」

ただし、③「秘密証書遺言」は、利用されている方が少ないので、ここでは①「公正証書遺言」と、②「自筆証書遺言」について、その特徴を簡単にまとめておきます。

公正証書遺言と自筆証書遺言

| 公正証書遺言 | 自筆証書遺言(法務局保管) | 自筆証書遺言(自宅保管) | |

| 作成方法 | 遺言作成者が口述した内容を公証人が筆記して作成する。 | 遺言作成者が自筆で作成。財産リストなどはパソコンによる作成も可だが、遺言書そのものは手書きで書かなければならない。 | 遺言作成者が自筆で作成。財産リストなどはパソコンによる作成も可だが、遺言書そのものは手書きで書かなければならない。 |

| 保管場所 | 原本は公証役場に保管。写しは遺言作成者が保管。 | 居住地の管轄法務局で保管。 | 自宅の金庫、タンスなどで保管。 |

| 家庭裁判所の検認 | 不要 | 不要 | 必要 |

| メリット | ・作成の際に、公証人が形式、内容についてアドバイスをするため、遺言が無効になる可能性はほとんどない。 ・作成後の他者による偽造・変造がない。 ・紛失・消失などの危険がない。 | ・預ける際に、民法上の様式が整っているかを確認してもらえる。 ・作成後の他者による偽造・変造がない。 ・紛失・消失などの危険がない。 | ・追記や修正が容易。 ・自宅保管であれば、保管費用がかからない。 |

| デメリット | ・公証人や証人に遺言内容を知られる。 ・内容を変更できない(作成し直す必要がある。)。 ・費用がかかる。 | ・内容を変更できない(作成し直す必要がある。)。 ・手数料がかかる。 | ・内容、形式に不備があり、無効となる可能性がある。 ・他者による改ざんなどの可能性がある。 ・紛失・消失などの危険がある。 |

▼公正証書遺言の確認方法

公正証書遺言が作成されているのかいないのか、また、作成されているならどの公証役場に保管されているのかは、平成元年以降に作成された公正証書遺言であれば、公証役場の「遺言検索システム」で調べることができます。

戸籍謄本、本人確認書類などの必要書類を用意して、公証役場に出向けば、そこで検索してもらえます。

また、公正証書遺言を取得するには、それが保管されている公証役場で請求することが原則ですが、遠隔地の場合は郵送による請求も可能です。

▼自筆証書遺言の確認方法

①自宅保管の場合

被相続人が亡くなる前に、「自筆証書遺言をどこに保管した」と教えてくれているかエンディングノートなどに記載されていればいいですが、そういった情報がなければ、金庫やタンスなど、普段から貴重品をしまってある場所などを探すことになります。

そして、自筆証書遺言が見つかった場合は、すぐに開封してはいけません。封は閉じたまま、家庭裁判所で「検認」の手続きを受ける必要があります。これは、発見された自筆証書遺言を裁判所が確認することで、遺言書の偽造・変造を防止する手続きです。逆にいうと、見つけた人が開封してしまえば、内容を改ざんしたのではないかと疑われてトラブルの元になりえます。

なお、裁判所は、遺言書の検認を行う際、全相続人にその旨を伝えます。したがって、検認前には、法定相続人が確定している必要があります。

②法務局保管の場合

自筆証書遺言は、従来、自宅の金庫などで保管する方法しかありませんでしたが、2020年7月から、法務局で預かる制度が新設されました。

この制度を用いれば、紛失などの心配がないことに加えて、自宅保管では必要であった検認の手続きが不要になるメリットもあります。また、遺言書の作成自体は、被相続人本人が行うため、公正証書遺言よりは手軽に利用できます。

検認が不要であるため、相続発生後に法務局に問い合わせれば遺言書の写しをもらうことができます。

▼場合によって必要となる遺言執行者への連絡や選任

遺言が作成されている場合に、遺産を管理したり、遺言に基づき名義変更の手続きなどをしたりする人を「遺言執行者」と呼びます。遺言執行者の選定は任意です。遺言に記載して指定することもできます。また、遺言に遺言執行者の記載がない場合でも、相続人が家庭裁判所に申し立てることにより、遺言執行者を選任することができます。

相続人の数が多い場合や、相続財産が多額であり、共同名義などの複雑な名義変更が必要な場合などは、遺言執行者を遺言で指定しておくか、相続後に選任することがベターでしょう。

なお、子の認知、相続人の廃除など、一定の手続きをする場合には、遺言執行者が必要になります。

相続手続き(2)相続人を確定する

相続の権利(相続財産を受け取る権利)がある人のことを「相続人」といいます。また、相続財産を遺して亡くなった人のことを「被相続人」といいます。被相続人が誰かははっきりしていますが、相続人は調べないと正確にわからないことがあります。相続手続きを進めるためには、まず被相続人の戸籍を調べて相続人が誰なのかを確定しなければなりません。

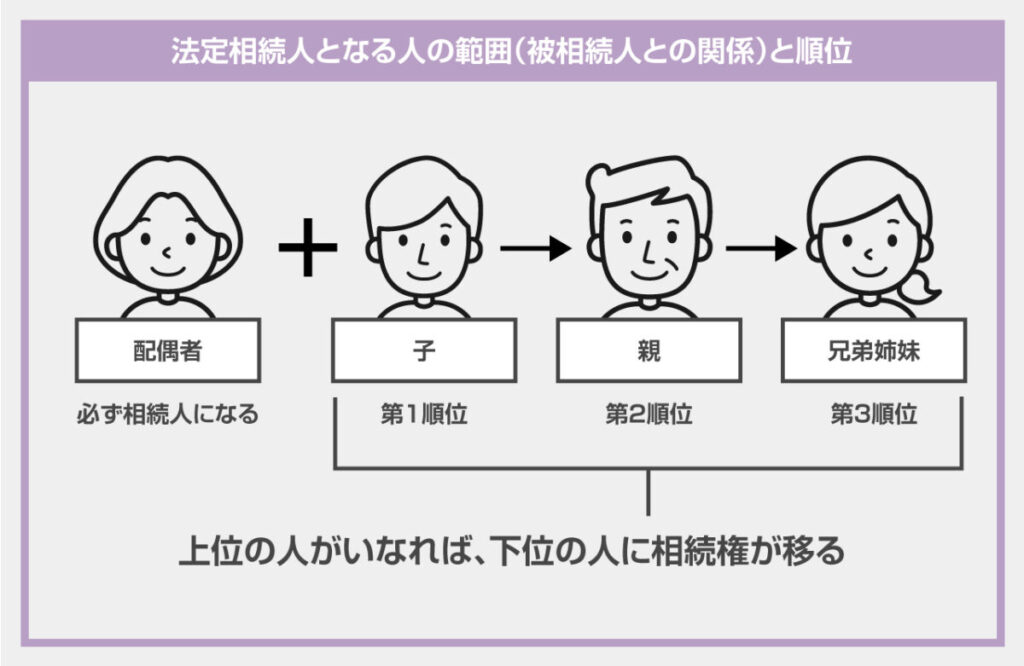

相続人になれる人の範囲は、法律で決まっており、原則として、被相続人の「配偶者」「子」「親」「兄弟姉妹」です。これらの人を「法定相続人」と呼びます。

ただし、配偶者以外の法定相続人には、相続の「順位」(優先順位のようなもの)が定められており、上位の順位の人がいる場合は、下位の順位の人は相続人にはなれないというルールがあります。

法定相続人となる人の範囲(被相続人との関係)と順位

・配偶者【必ず相続人】

・子(または直系卑属)【第1順位】

・親(または直系尊属)【第2順位】

・兄弟姉妹【第3順位】

「上位の順位の人がいる場合は、下位の順位の人は相続人にはなれない」ということを、例で示すと下記のようになります。

・「配偶者」「子」「親」「兄弟姉妹」がいる場合 → 「配偶者」と「子」が相続人

・「配偶者」「親」「兄弟姉妹」がいる場合 → 「配偶者」と「親」が相続人

・「配偶者」「兄弟姉妹」がいる場合 → 「配偶者」と「兄弟姉妹」が相続人

・「子」「親」「兄弟姉妹」がいる場合 → 「子」が相続人

・「親」「兄弟姉妹」がいる場合 → 「親」が相続人

・「兄弟姉妹」がいる場合 → 「兄弟姉妹」が相続人

上記からわかるように、子(第1順位)がいれば、親(第2順位)と兄弟姉妹(第3順位)は相続人になれないし、子がいなくても、親がいれば兄弟姉妹は相続人にはなれません。兄弟姉妹が相続人になれるのは、被相続人に子も親もいない場合だけ、ということです。また、配偶者は常に相続人になります。

この相続人の順位を理解することが、相続人の確定において、重要なポイントの1つ目です。

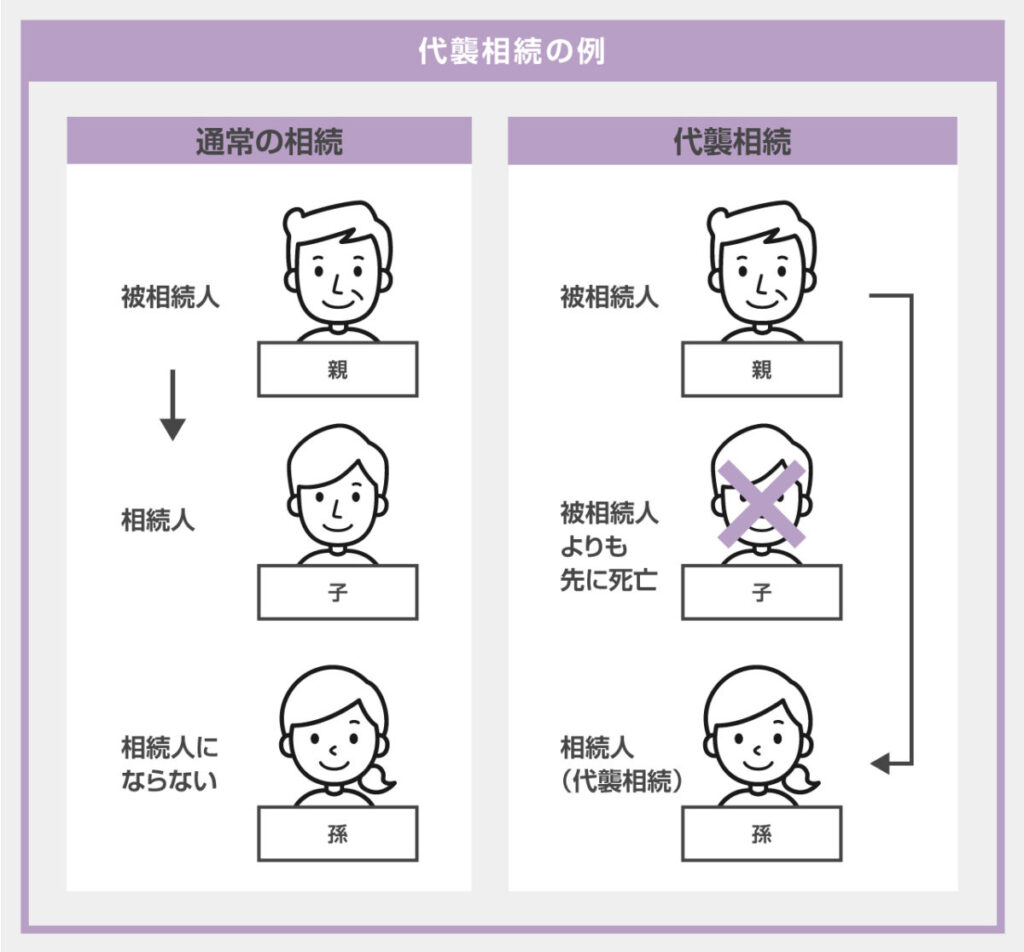

相続権が移行する代襲相続と「直系卑属」「直系尊属」の意味

上記の法定相続人となる人の範囲に、「直系卑属」「直系尊属」という言葉があります。それは次のような意味です。

法定相続人となるべき人が、被相続人よりも先に死亡している場合(例:被相続人であるお父さんよりも先に、その子が死んでしまっていた場合)、死亡した子の子(お父さんから見て「孫」)がいれば、子に代わって孫が相続人となります。これを「代襲相続」と呼び、代襲相続をする人を「代襲相続人」と呼びます。子も孫もお父さんより先に死亡している場合で、孫の子(お父さんから見て「ひ孫」)がいれば、ひ孫が代襲相続人になります。

このように、親(被相続人)→子→孫→ひ孫……、と下の世代に続いていく縦の血縁関係のことを「直系卑属」といいます。子の相続権は、直系卑属に代襲されていく、ということです。

また、子が被相続人、親が相続人になるケースで、親が死亡しており、親の親(子から見て祖父母)が存命している場合、親の相続権は祖父母に移動し、祖父・祖母が代襲相続人になります。

このように、子(被相続人)→親→祖父母→曾祖父母……、と上の世代に続いていく縦の血縁関係のことを「直系尊属」といいます。親の相続権は、直系尊属に代襲されていく、ということです。

では、兄弟姉妹が相続人となる場合はどうでしょうか? 相続人となる兄弟姉妹が被相続人より先に亡くなっていた場合は、その子(被相続人から見て「甥・姪」)の一代に限り代襲相続が認められます。甥・姪の子には代襲相続は認められません。ここは、子や親の代襲と異なる点です。

この「代襲相続」の理解が、相続人確定に際して重要なポイントの2つ目です。

【相続手続き】養子や、離婚した配偶者との間の子、婚外子などがいる場合

▼養子がいる場合

被相続人に養子がいる場合、民法上は養子も実子と変わりなく法定相続人となります。

ただし、相続税法上は、基礎控除などの相続税の計算において、計算に算入できる「普通養子」の数には制限が設けられています。

原則として、実子がいる場合は普通養子1名まで、実子がいない場合は2名までが、相続税法上において算入が認められる数です。これは、名前だけの養子縁組を増やして、相続税を不当に減額させるといった行為を防ぐための措置です。

なお、養子には普通養子以外に、特別養子(実の親との親子関係が消滅する)という制度もありますが、特別養子の場合は相続税法上でも人数の制限はありません。

養子でよくあるのは、被相続人の子の配偶者や孫(代襲相続人以外)を、普通養子とするケースです。子の配偶者や孫(代襲相続人以外)は、法定相続人ではないので、通常は相続財産をもらう権利がありませんが、被相続人の生前に養子縁組をしておけば、その権利が発生します。また、相続税の計算上も、相続人が増えると(上記の制限範囲内で)税額の計算上有利になるので、そのような意図で子の配偶者や孫を養子とするケースも見られます。

▼離婚した配偶者との間の子や、婚外子がいる場合

被相続人が過去に離婚をしていた場合で、離婚した元配偶者と被相続人との間にもうけられた子を元配偶者が引き取って育てているケースがあります。(例:お父さんとお母さんが離婚していて、子はお母さんが引き取って育てていたケースで、お父さんが亡くなった場合)。

この場合、その子には、相続権(第1順位)があります。当たり前のことですが、離婚をしていても親は親、ということです。一方、元配偶者については、離婚をすれば夫婦ではなくなるので、相続権はありません。

こういったケースでは、被相続人が若い頃に離婚をし、その後再婚をしていると、離婚した元配偶者との間に子がいたことを、再婚した配偶者との間にできた子が知らなかった、ということもありえます。

また、被相続人が配偶者である妻以外の女性と関係を持ち(いわゆる不倫関係)、その女性との間に子(いわゆる「婚外子」)ができる場合もあります。こうしたケースでは、婚外子であっても、被相続人がその子を認知していれば、婚内子(配偶者との間の子)と同じ相続権(第1順位)があります。

婚外子の場合は、離婚した配偶者との間の子よりも、さらに家族が知らない場合が多いと思われます。

これらの、「自分たちの知らない相続人がいないかどうか」を確認することが、相続人確定に際して重要なポイントの3つ目です。

▼相続人の確定にはすべての戸籍謄本が必要

相続人になれるのは配偶者、子ら直系卑属、親ら直系尊属、兄弟姉妹ですが、その確定をするためには、被相続人の、生まれてから亡くなるまでの戸籍謄本を集める必要があります。

また、相続人が生存していることを確認するために相続人全員の戸籍謄本も必要となります。

(3)遺産額を確定し分割する

遺言書には、どのような相続財産があるのかが記載されることもありますが、遺言書の作成後にそれらが増減することもありえます。また、遺言書には書かれていない財産があることもあるでしょう。

遺言書がない場合には、遺産(相続財産)の内容をリストアップし、金額を確定しなければなりません。金額が確定しなければ、分割ができない場合もあります。

預金などであれば金額はすぐわかりますが、不動産などの場合は財産的価値を評価する必要になります。これらの評価にあたっては、不動産鑑定士や税理士などの専門家のアドバイスを受けたほうがいいでしょう。

遺産額が確定したら、遺言書がある場合は、原則的には遺言書に書かれているとおりに相続手続を行います。

また、遺言書がなければ、遺産分割協議を行い、相続人全員の署名、捺印をした遺産分割協議書を作成し、そのとおりに分割します。

▼遺産分割はいつまでにおこなうのか

遺産分割の手続きは、いつまでに行わなければならないという決まりはありません。しかし、相続の発生から10か月後に相続税の申告期限があります。原則的には、遺産分割割合が決定していないと相続税額が決定できないため、一般的には、相続税の申告期限までに遺産分割を済ませることを目指します。

(相続税の申告期限までにまとまらない場合は、仮の遺産分割で一度申告をしておき、後から申告を修正することになります)。

遺留分侵害などがあるときは、知ったときから1年以内に相続手続きする

相続人には、遺言書によっても侵すことのできない、最低限の相続を受ける権利が法律で定められています。これを「遺留分」といいます。

たとえば、相続人が子2人(兄と弟)の場合、兄と弟はそれぞれ、相続財産全体の4分の1が遺留分として認められます。

もし遺言書に「全財産を兄に相続する」と書かれていたとすれば、兄に全ての財産を相続させることができます。しかし、弟には遺産総額の4分の1の遺留分があるため、兄に対して、その分を支払ってもらうよう請求ができます。これを「遺留分侵害額請求」といいます。遺留分侵害額請求を受けた兄は、原則として相応の金額を弟に支払わなければならず、法律上はそれを拒否することはできません。

なお、遺留分侵害額請求は、遺留分を侵害されていることを知ったときから1年、または相続から10年以内に行わなければなりません。

相続手続きは相続放棄などの期限に注意

被相続人が財産以外に借金や借金への連帯保証などの負債を遺していることがあります。そういった場合には、プラス財産の範囲内でのみ負債を相続する「限定承認」や、すべての相続をしない「相続放棄」などを選択することもできます。これらの手続きは、原則として、相続開始を知ったときから3か月以内に家庭裁判所で行う必要があります。

限定承認、相続放棄などの可能性がある場合は、期限に注意しましょう。

まとめ

本記事では、相続手続きのうち、主に相続人の確定や遺言書の確認などの手続きについて説明しました。家族が亡くなった場合の手続き全体や、遺産分割協議などについては別記事でも解説していますので、そちらもあわせてお読みください。