祖父母と孫がいて父がいない場合、孫の相続はどうなる?

祖父母(父の父母、または母の父母)が存命中に、父母が亡くなっている場合、祖父母が亡くなったときには、父母の子(祖父母から見れば孫)が、父母の代わりに祖父母の財産を相続します。その仕組みを「代襲相続」と呼びます。代襲相続の仕組みを理解する上では、そもそも相続する権利を持つ相続人は、誰なのかを理解しておくことが大切です。

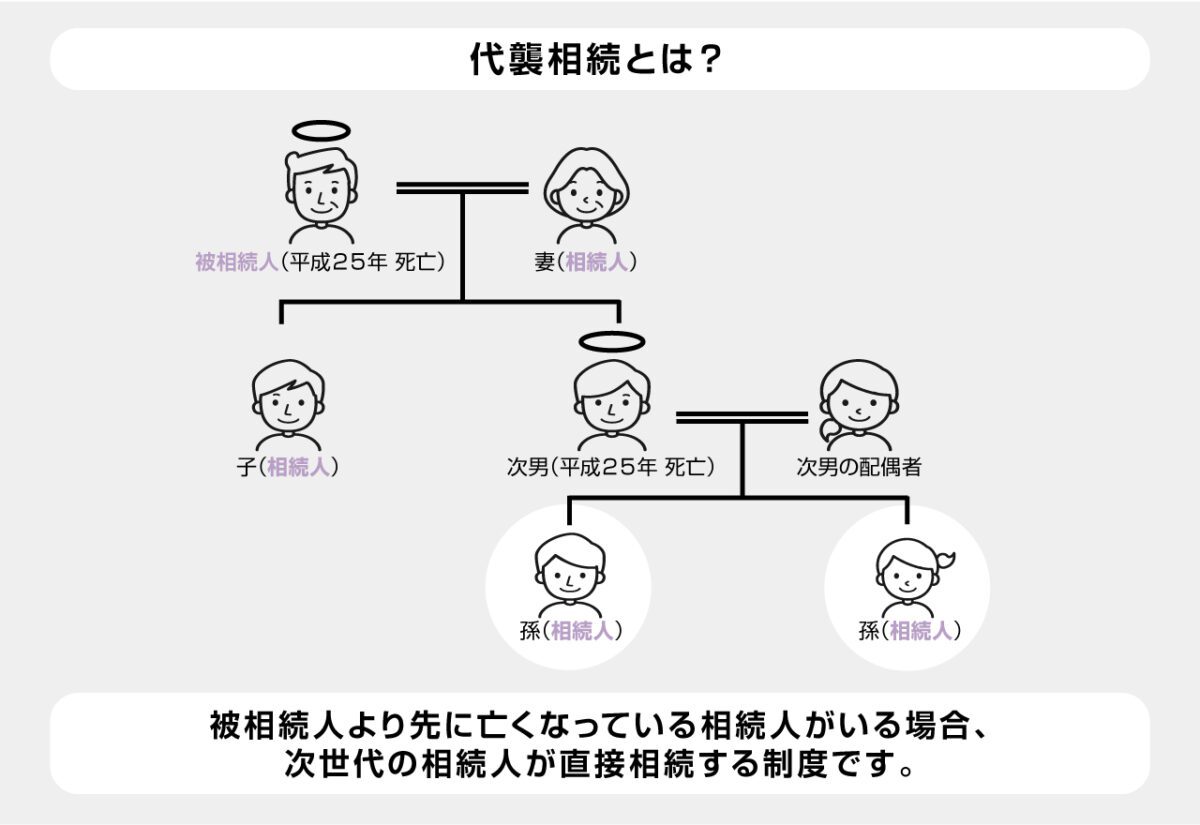

▼図 代襲相続

法定相続人の基本

相続とは、死亡した人(被相続人)が持っていた財産に関する権利、義務の一切を受け継ぐことです。民法では、死亡した人と一定の関係にあった人が相続できることが定められています。相続できる人のことを「法定相続人」あるいは単に「相続人」と呼びます。

法定相続人の順位

民法で定められている法定相続人は、以下の通りです。(被相続人から見た関係)。

▼法定相続人

| 相続順位 | 関係 | 相続人になる場合 | 代襲相続 |

| 常時 | 配偶者 | いれば必ず相続人になる | なし |

| 第1順位 | 子 | いれば必ず相続人になる | あり(世代を限らない) |

| 第2順位 | 直系尊属(父母、祖父母など) | 子がいない場合に限って、相続人になる | なし |

| 第3順位 | 兄弟姉妹 | 子と直系尊属がいない場合に限って、相続人になる | あり(1世代に限る) |

配偶者以外の法定相続人には、優先順位が定められています。第1順位である子がいれば、子が相続人になります。その場合、第2順位の直系尊属や第3順位の兄弟姉妹となる人がいても、相続人にはなれません。

また、第2順位の直系尊属(父母、祖父母など)が相続人になるのは、第1順位である子がいない場合のみです。さらに、第3順位の兄弟姉妹が相続人になるのは、第1順位である子も、第2順位である直系尊属もいない場合のみです。

なお、配偶者は、他の親族関係に関わらず、必ず相続人になります。

相続で大切になる「直系」「尊属」「卑属」「血族」の意味

上の表で、第2順位の相続人は「直系尊属」となっています。これは父母や祖父母などを表す法律用語ですが、「直系」と「尊属」という言葉がつながってできています。

まず「直系」とは、血筋が親子関係で縦につながる親族のことです。それに対して、叔父叔母、兄弟姉妹、甥姪など横のつながりは「傍系」と呼ばれます。

また、「尊属」とは、自分よりも上の世代(父母、祖父母、曾祖父母など)です。逆に下の世代(子、孫、曾孫など)のことは「卑属」といいます。

「直系尊属」とは、血のつながりのある上の世代、つまり父母や祖父母のことです。第2順位の相続人になるのは、そのうちでもっとも被相続人に近い世代の人だけです。例えば、父母と祖父母が共にいる場合、父母のみが第2順位の相続人に該当します。

なお、直系尊属となるのは、「血族関係」がある人だけです。血族とは、血縁関係にある(いわゆる血のつながりがある)人のことですが、法律上は、養子も血族に含まれます。一方、婚姻関係で結ばれた配偶者、配偶者の血族のことは「姻族」と呼びます。

関連記事「法定相続人とは誰のこと?対象者の範囲・順位を解説」

代襲相続とは

祖父、父、孫がいるとき、祖父が死亡すれば、父が第1順位の相続人になります。孫は、相続人ではありません。一方、父が死亡している場合などには、孫が父の代わりに相続人になることができます。

このように、生きていれば相続人になるはずだった、被相続人の子または兄弟姉妹が、相続発生時点で死亡しているなどの理由で相続できず、かつ、その人に直系卑属がいるとき、その直系卑属の人が、死亡している人に代わって相続人になれます。この仕組みを「代襲相続」と呼びます。代襲相続により相続人になった人を、代襲相続人または代襲者と呼びます。

また、代襲される人(この場合亡くなっている父)のことを「被代襲者」と呼びます。

第2順位の相続人である直系尊属には代襲相続はない

第2順位の相続人である直系尊属の場合は、相続発生時、被相続人のすぐ上の世代がすでに死亡しており、その上の世代が存命の場合、上の世代に相続権が移ります。例えば、相続発生時に被相続人の父母が死亡していて、祖父母が存命している場合、祖父母が第2順位の相続人に該当します。また、父母も祖父母も死亡しており、曾祖父母が存命の場合は、曾祖父母が第2順位の相続人になります。

ただし、この場合、祖父母や曾祖父母は代襲相続人ではなく本来の相続人であるため、代襲相続とはいいません。

配偶者に代襲相続はない

なお、配偶者には代襲相続はありません。被相続人の配偶者の子は、被相続人の子でもあるので、そもそも相続人だからです。

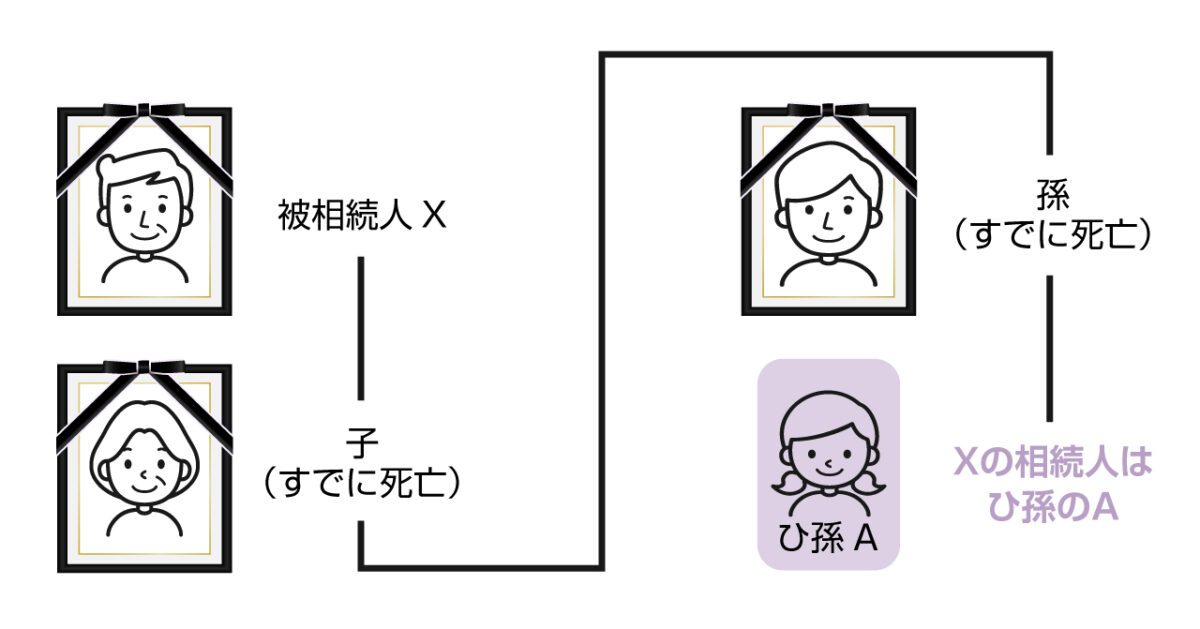

代襲相続人の範囲

代襲相続人になれる人は「子の直系卑属」「兄弟姉妹の子」です。子の直系卑属とは子の子(被相続人から見て孫)や、子の子の子(被相続人から見て曾孫)です。子が死亡しており代襲相続が発生すべき時に孫も死亡しており、曾孫(孫の子)がいる場合は、曾孫が代襲相続します。これを「再代襲相続」と呼びます。このような具合に、下の世代に代襲する権利が移っていきます。

一方、「兄弟姉妹の子」とは、被相続人から見て、甥姪ですが、この場合、代襲相続人である甥姪が死亡しており、その甥姪に子がいる場合でも、再代襲はできません。つまり、兄弟姉妹の代襲は、兄弟姉妹の子、一代限りに限って認められるということです。

▼図 再代襲

養子の子の代襲は、養子縁組の時期によって異なる

被相続人の子が養子であった場合、その養子の子への代襲には注意が必要です。被相続人より先に養子が死亡しており、かつ、養子に子がいる場合は、その養子の子(被相続人の孫)の誕生時期により、代襲できる場合とできない場合があります。

| 養子が生まれた時期 | 代襲の可否 |

| 被相続人との養子縁組の前 | 代襲できない |

| 被相続人との養子縁組の後 | 代襲できる |

養子縁組すると、養親(被相続人)と養子とは、血族関係となります。そして、その後に生まれた養子の子も、被相続人と血族関係を持つことになります。

一方、養子縁組より前に、養子の子であった人は、養子縁組をした養親(被相続人)と血族関係を持つことにならないとされています。そのため、その養子の子には原則的に代襲権はありません。

なお、養子の子に財産を相続させたい場合、養子の子と養子縁組をするという方法があります。

どんな時に代襲相続が発生するのか

代襲相続が発生するのは、まず、本来の相続人が、相続開始以前に死亡しているときです。しかしそれだけではありません。「相続欠格」「相続廃除」の場合にも、代襲相続は発生します。

相続欠格による代襲相続

相続欠格とは、相続人が民法で定められた「相続欠格事由」に該当する場合に、相続権を失うことです。相続欠格は、下記の条件に当てはまる場合、自動的に適用されます。手続きなどは必要ありません。

①故意に被相続人または相続について先順位もしくは同順位にある者を死亡するに至らせ、または至らせようとしたために、刑に処せられた者

②被相続人の殺害されたことを知って、これを告発せず、または告訴しなかった者

③詐欺または強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、または変更することを妨げた者

④詐欺または強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、または変更させた者

⑤相続に関する被相続人の遺言書を偽造し、変造し、破棄し、または隠匿した者

つまり、被相続人や他の相続人を殺したり、脅して遺言を書かせたり、遺言を偽造したりした人ということですから、こんな人が相続権を失うのは当然だと思われます。

ただし、相続欠格により相続権を失うのは、その本人だけです。相続権を失った人に子などの代襲相続人になれる人がいれば、代襲相続が発生します。

相続廃除による代襲相続

「相続廃除」とは、ある推定相続人(※)について、一定の理由により、被相続人が「自分が死んだ後、この子には相続させたくない」などと考えたときに、その人を相続人から外すことができる制度です。相続欠格との違いは、相続廃除されるには、被相続人が家庭裁判所に申し出て認められる必要があるという点です。

(※推定相続人とは、将来相続が発生した際には相続人になるべき人です)。

遺留分を有する推定相続人が、被相続人に対して虐待をし、もしくはこれに重大な侮辱を加えたとき、または推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

例えば、被相続人に長男と次男がおり、長男に「著しい非行」があって、いわゆる「勘当」をしたので、次男だけに相続させたいと考えたとします。遺言書に「財産はすべて次男に相続させる」と書いても、長男には遺留分(民法で定められた、最低限の相続をする権利)があり、遺言よりも遺留分のほうが優先するため、遺留分相当分の遺産は長男が受け取ることになります。

これを避け、遺留分も渡したくないという場合、被相続人が長男の相続廃除を家庭裁判所に申し立てて認められれば、長男を相続人から外すことができます。相続人から外されれば、遺留分の権利もなくなります。

ただし、相続廃除された人に子などがいれば、代襲相続が発生します。つまり、長男に財産は渡らないものの、長男の子(被相続人の孫)には、財産を相続させることができるというわけです。

逆に「長男の子にも財産を相続させたくない」という場合、長男の子は、もともと推定相続人ではないため、相続廃除をすることはできません。

相続放棄の場合、代襲相続は発生しない

相続の発生後、3か月以内に家庭裁判所に申し出れば、相続人は、相続を放棄することができます。相続放棄をした場合、その人は「最初から相続人ではなかった」という扱いになります。そのため、相続放棄をした人に子などがいても、代襲相続は発生しません。

代襲相続人の法定相続分

民法により定められた、相続人に遺産を分割する割合のことを法定相続分といいます。

代襲相続人は、被代襲者の法定相続分を受け継ぎます。ただし、代襲相続人が複数いる場合は、その人数で均等に按分します。

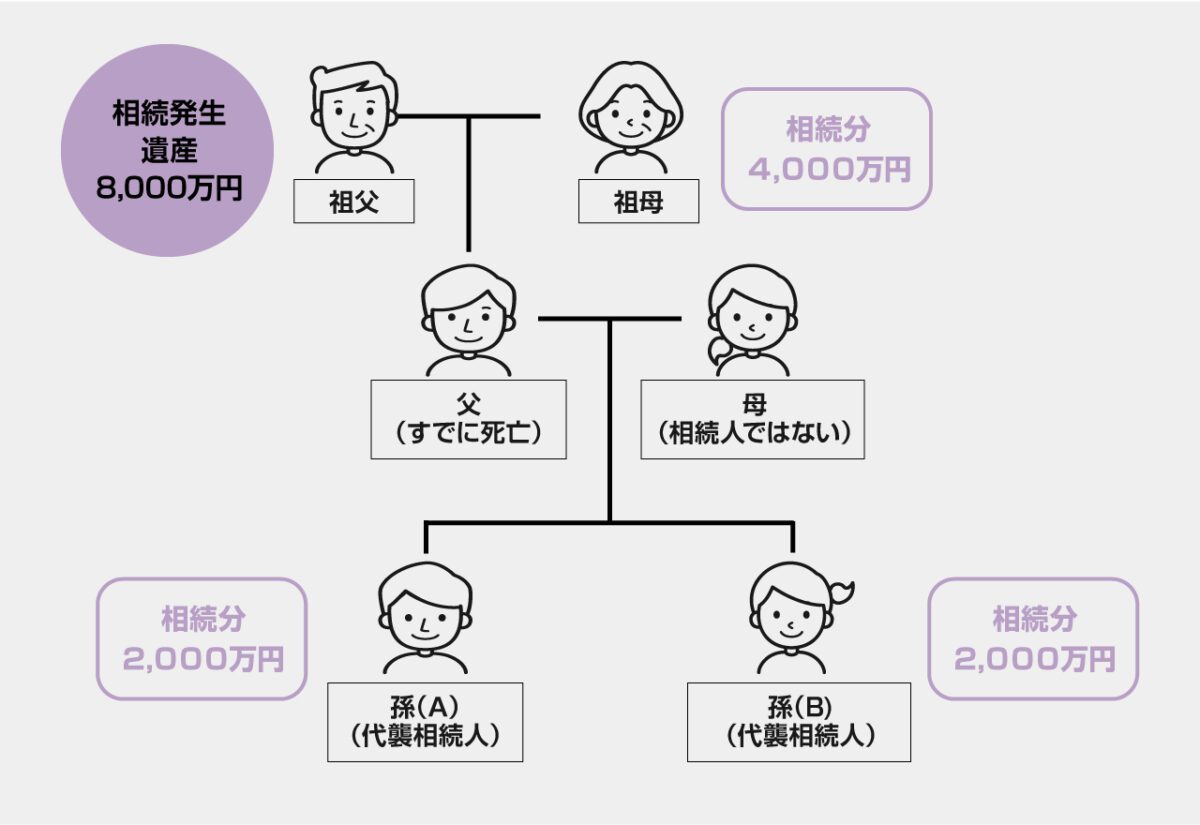

被相続人:祖父

相続人:祖母、長男(すでに死亡)

長男の代襲相続人:長男の子(被相続人の孫)A、Bの2名

相続財産額:8,000万円

被代襲者である長男の法定相続分は2分の1なので、代襲相続人2人の法定相続分は、1/2÷2=1/4で、それぞれ2,000万円ずつの法定相続分となります。

代襲相続人の遺留分

代襲相続人の遺留分の計算も相続分の考え方と同様で、被代襲者の遺留分を代襲相続人の人数で均等に按分します。

上記と、同様の数値例を用いてみましょう。被代襲者である長男の遺留分は4分の1なので、代襲相続人2人の遺留分は、1/4÷2=1/8で、それぞれ1,000万円ずつの法定相続分となります。

なお、遺留分権は放棄することもできます。もし、被代襲者が生前に遺留分権を放棄していた場合は、代襲相続人にも遺留分はありません。

関連記事「相続における遺留分とは?法定相続との関係を解説_前編」

代襲相続が発生した場合の法定相続人の数

相続税の基礎控除額や、生命保険金や死亡退職金に関する非課税額算出の際には、法定相続人の数が計算要素となります。

3,000万円+(600万円×法定相続人の数)

500万円×法定相続人

代襲相続が発生すると、法定相続人の数が変わることにより、これらの数字にも影響を与える場合があります。

(1)代襲相続がない場合

被相続人:祖父

相続人:祖母、長男

相続税の基礎控除額

3,000万円+(600万円×2名)=4,200万円

生命保険金・死亡保険金の非課税枠

500万円×2名=1,000万円

(2)代襲相続がある場合

被相続人:祖父

相続人:祖母、(長男は相続発生前に死亡)

代襲相続人:長男の子(被相続人の孫):A、B、Cの3名

相続税の基礎控除額

3,000万円+(600万円×4名)=5,400万円

生命保険金・死亡保険金の非課税枠

500万円×4名=2,000万円

関連記事「相続税の基礎控除とは?計算方法や法定相続人について解説」

その他、代襲相続に関する注意点

最後に、代襲相続に関するその他の注意点をまとめておきます。

代襲相続をするのに特別な手続きは不要

代襲相続をするために、被相続人となる人や代襲相続人となる人が、特別な手続きなどを取る必要はありません。本来の相続人が相続発生前に死亡しているなど、代襲相続が発生する状況があれば、自動的に代襲相続がおこなわれることとなります。

孫が代襲相続人となる場合に、相続税額の2割加算は適用されない

「相続税の2割加算」とは、相続、遺贈などで財産を得た人が、被相続人の一親等の血族および配偶者以外の人である場合に、その人の相続税額が2割加算されるという規定のことです。孫は被相続人の一親等の血族でも配偶者でもありません。しかし、孫が代襲相続人となった場合は例外で、相続税額の2割加算の対象とはなりません。

まとめ

父が亡くなっている孫など、代襲相続となれる立場の人であれば、特別な手続きをすることなく、代襲相続人になります。

しかし、代襲相続人の数によっては、相続税基礎控除額などに影響を与える場合がある点は、注意してください。