【配偶者居住権】お父さんが亡くなったあと、お母さんの住まいと暮らしは? 自宅相続のよくあるトラブル

配偶者が自宅を相続したものの、現預金の相続ができなくなるケースについて、具体的な例で確認してみましょう。

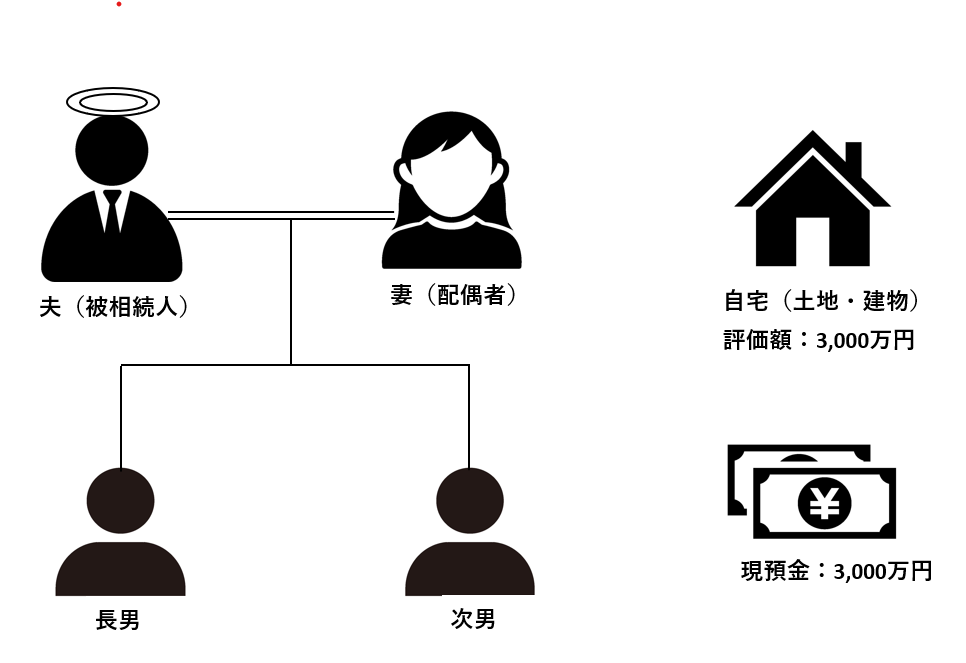

夫と妻、それに子が2人の4人家族で夫が死亡して相続が発生し、夫の遺産が以下のよう内容であったとします。

相続財産:自宅(土地・建物)評価額:3,000万円 現預金:3,000万円

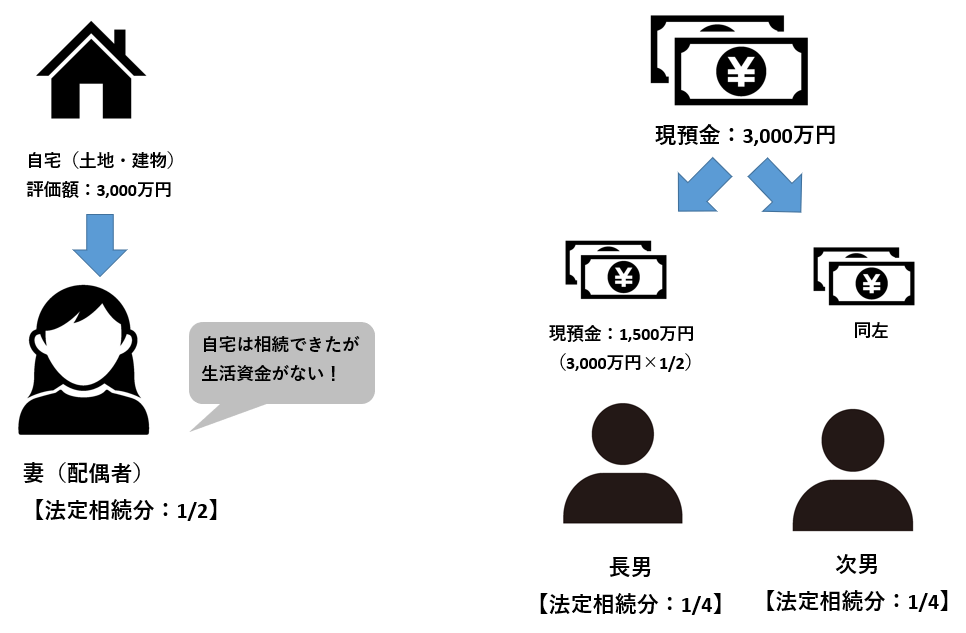

この場合に、配偶者(妻)が自宅を相続し、かつ法定相続分(妻:1/2、子:各人1/4)で遺産を分け合おうとすると、妻は自宅を相続できる代わりに現預金は相続できないことになります。このため、妻個人に十分な貯蓄があるか、十分な額の年金を受給しているなどの条件がないと、その後の生活資金に困ることが考えられます。

なお、法定相続分とは、民法で定められた相続人が取得する遺産の相続割合のことですが、必ずしもこの割合に沿って遺産を分割しなければならないというわけではありません。

また、遺産総額に占める自宅の評価額の割合が高い場合、配偶者以外の相続人(典型的には子)が法定相続分の遺産を相続するために、自宅を売却し現金化することを望むことも考えられます。

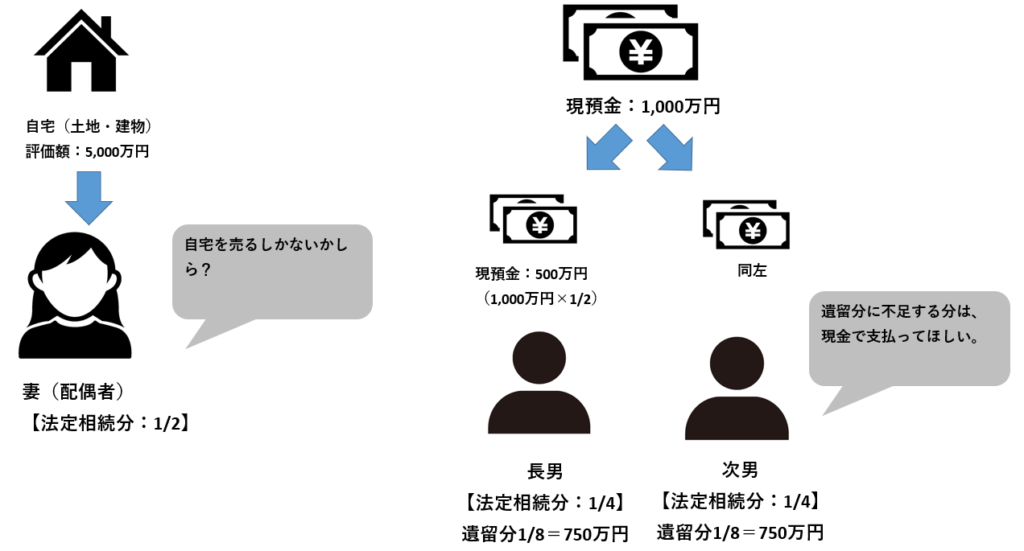

例えば、上記と同じ家族構成で、相続財産が以下のようであったとします。

相続財産:自宅(土地・建物)評価額:5,000万円 現預金:1,000万円

この場合、妻が自宅を相続してしまうと、長男・次男の相続財産はあわせて現預金1,000万円しかありません。法定相続分よりも少ないばかりか、法律上、最低限の相続の権利とされている遺留分(この場合は、子がそれぞれ遺産総額の1/8=750万円、あわせて1500万円)にも達していません。

そこで、子たちが納得せず、それなら自宅を売却して現金化し、残った現預金をみんなで分け合おうと主張することは考えられます。少なくとも、遺留分に満たない金額についての支払いを請求されれば、配偶者はこれを拒否できません。

こうなると、遺産分割協議がなかなかまとまらず、家族の仲に亀裂が入ってしまったり、配偶者が自宅に住み続けることができなくなったりする可能性もでてきます。妻が高齢で年金生活を送っている場合には、新たな住まいを探すのも大変苦労を要することでしょう。

これまでの制度では、こういったケースで、配偶者とそれ以外の相続人がそれぞれ満足できる遺産分割を行うことが難しい場合がありました。

【配偶者居住権】配偶者が住む自宅相続のトラブルを解決するために作られた「配偶者居住権」

このような自宅相続をめぐるトラブルを解決し、より柔軟な遺産分割を可能とするため、民法改正により設けられたのが「配偶者居住権」という制度です。

配偶者居住権の設定とは、ごく簡単にいうと、自宅に関する権利を、「住む権利(居住権)」と「負担付きの所有権」とに分割することです。

そして、配偶者が取得するこの居住権のことを「配偶者居住権」といいます。また、配偶者以外の相続人は自宅の所有権を取得することができますが、この所有権は完全なものではなく、配偶者居住権という「負担の付いた所有権」となります。

文章だけでは、イメージがわきにくいと思いますので、図をみながら数値例で考えてみましょう。

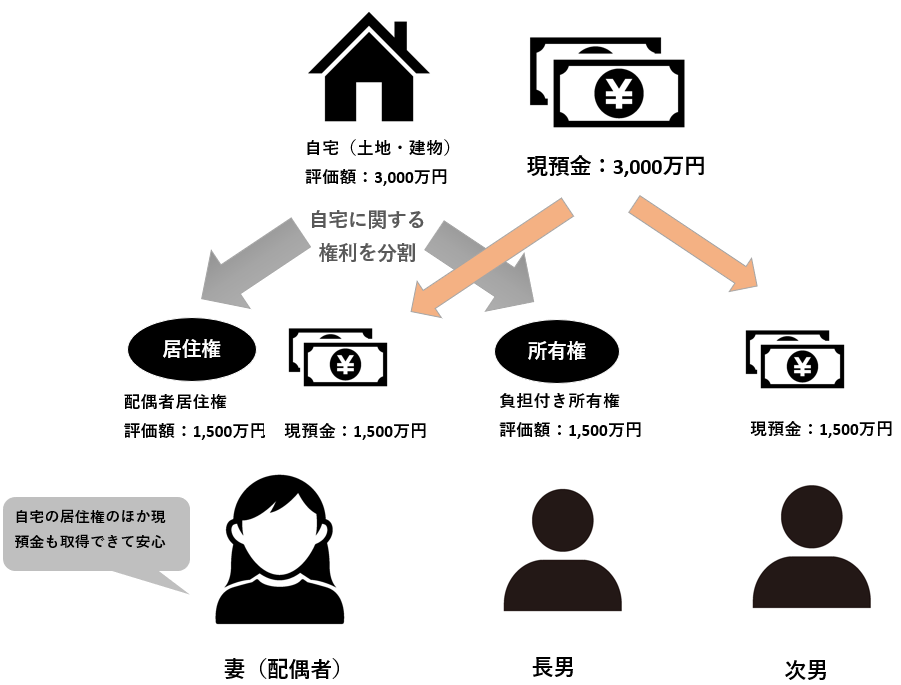

配偶者居住権を設定しても、自宅不動産の評価額自体は、増えたり減ったりしません。最初の例でいえば、3,000万円という、不動産としての評価額自体は変わらないのです。ただし、配偶者居住権を設定すると、例えば1,500万円分の「配偶者居住権」と、1,500万円分の「負担付きの所有権」とに分割されることになります。

そして、配偶者は1,500万円分の評価額となる「配偶者居住権」を相続し、長男が1,500万円の評価額となる「負担付きの所有権」を相続します。

相続財産の残りである現金3,000万円については、配偶者が1,500万円、次男が1,500万円をそれぞれ相続します。

こうすると、3人の相続人が相続する評価額自体は、図2のとき同じですが、配偶者は、不動産の評価額が下がった分、現金を相続することができるという違いがあります。つまり、配偶者は自宅に住みながら、さらに現金ももらえるため、暮らしやすくなるというわけです。

もちろん、上記は法定相続分で遺産分割をした場合の想定例です。実際の遺産分割は、必ずしも法定相続分に基づいてなされる必要はないため、たとえば配偶者が相続する現金は1,000万円とし、長男の相続を、「負担付きの所有権」+現金500万円とする、などの調整をしてもかまいません。

配偶者居住権の価値

配偶者居住権とは、単に「配偶者のみが居住することができる権利」です。そのため、自宅を売ることが難しいのはもちろん、他の人に賃貸して住ませるといったこともできません。

限定された権利なので、評価額が不動産そのものの評価額よりも低くなることは当然です。

一方、配偶者以外の相続人が取得した自宅の「負担付き所有権」の評価額は、元々の自宅の評価額から配偶者居住権の評価額を控除した金額となります。したがって、配偶者居住権の設定をしても、遺産総額に変化はありません。

なお、配偶者居住権は、配偶者居住権が設定される建物の敷地の利用権(配偶者敷地利用権)とともに、一定の評価方法に基づき相続税の課税対象となります。

【配偶者居住権】配偶者居住権を設定するには?

配偶者居住権は、①遺言(または死因贈与)、②遺産分割協議、③家庭裁判所の審判によって権利が生じます。このうち、③は例外的なケースであるため、一般的には①の遺言(または死因贈与)、②の遺産分割協議により設定することになります。

遺産分割協議の場合には、配偶者居住権を設定することについて、他の相続人の同意を得る必要があるため、確実に配偶者居住権を取得できる保証はありません。子が「絶対嫌だ」と主張すれば、設定できないということです。

そのため、確実に配偶者居住権を設定するためには、被相続人が生前に遺言書を作成しておくことが望ましいでしょう。

また、配偶者居住権は設定後にその旨を登記することができます。この登記をしておかないと、自宅の所有権を相続した人(上記の例では長男)が、万が一自宅を第三者に売却した際に、買い手から配偶者が退去を求められる可能性も生じます。このようなトラブルを避けるため、配偶者居住権を設定した場合は、登記をしておいた方がよいでしょう。

なお、配偶者居住権は建物に対し設定するものであるため、配偶者居住権の設定登記ができるのは建物のみで、その敷地である土地について登記することはできません。

配偶者居住権が設定できない場合

配偶者居住権は、その名前のとおり配偶者しか取得することはできません。ここでの配偶者は法的に婚姻関係のある者を意味しており、いわゆる事実婚(内縁関係)にある相手は含まれません。

また、配偶者居住権は、“相続開始時点で配偶者が居住”している被相続人所有の建物について設定することができます。実際に住んでなかった家には設定できないということです。

さらに、被相続人が自宅を「配偶者以外の者と共有」していた場合には、その共有者の権利を守るため、配偶者居住権は設定できません。

なお、この配偶者居住権の設定は、2020年4月1日以降の相続から適用可能になりました。同日より前の日付で、配偶者居住権を取得させる旨の遺言が作成されていても、効力がありませんので注意しましょう。

【配偶者居住権】配偶者居住権を設定したあとはどうなる?

配偶者居住権は、原則的に、配偶者が死亡するまで効力があります。つまり、配偶者居住権を設定すれば、配偶者は原則として死ぬまで自宅に住み続けることができます。またその際、配偶者は自宅の所有者に対して賃料を支払う必要はありません。

ただし、建物にかかる固定資産税や建物の保存に必要な通常の修繕費などは、配偶者が負担することとされています。このように、配偶者居住権取得後も、賃料は不要とはいえ、一定の経済的負担は必要となることは押さえておきましょう。

なお、配偶者は、配偶者居住権を譲渡したり、所有者の許可なく自宅を誰かに貸し出したりすることはできません。

配偶者居住権設定後に、配偶者が死亡した場合、配偶者居住権は消滅します。配偶者居住権が消滅すれば、負担付き所有権を有している者は、配偶者居住権という負担がなくなり、完全な(通常の)所有権が得られることになります。そうなれば、自分で住んだり、人に貸したり、あるいは売却したり、自由に利用できるようになります。

また、配偶者が死亡したとき以外にも、配偶者居住権が設定されていた建物が地震等で消滅した場合や、負担付き所有権を有する者との合意に基づいて解除をした場合などには消滅します。

【配偶者居住権】配偶者居住権を設定するデメリットや注意点

次に、配偶者居住権のデメリットや注意しておきたい点を確認します。

まず挙げられるのが、遺産分割協議により配偶者居住権を設定する際に、その財産価値をどのように評価するかという問題です。

配偶者居住権の評価額が低いほど、配偶者は他の遺産を多く取得できる可能性が高まりますが、他の相続人からすると反対に取得できる遺産が少なくなってしまう可能性があります。

また、配偶者以外の相続人(たとえば子)が複数いる場合に、負担付き所有権と、その他の財産との分割のバランスも難しくなります。すぐ後で述べますが、負担付き所有権は実質的には、売却や利用が不可なので、少なくとも配偶者が生存中は、ほとんど経済的な価値のない財産であるともいえるからです。

こういった観点からも、配偶者居住権を設定しようとする際は、遺産分割協議にまかせるよりも、遺言により設定する方が望ましいと考えられます。

配偶者居住権が設定された自宅の負担付き所有権を取得する相続人にとっては、設定後は自宅を実質的に売却などすることができないという点も、あらかじめ理解しておく必要があります。

法制度上は売却も可能ですが、配偶者が亡くなるまでは出ていってもらうことができない、つまり他の用途に使うことができない不動産なので、実質上、それを買いたいという買い手が現れる可能性は極めて小さいということです。

【配偶者居住権】相続開始後、一定期間は自宅に住める「配偶者短期居住権」

ここまで、配偶者居住権についての概要を説明してきましたが、同じく民法の改正により「配偶者短期居住権」という制度も創設されました。

配偶者短期居住権は、“短期”と名の付くとおり、相続が発生した日から一定の期間、配偶者が自宅に無償で住むことを認める権利です。

具体的には、配偶者を含めて遺産分割を行う場合、次の2期間のうち、いずれか遅い日までの間は、配偶者は継続して自宅に住み続けることができます。

・相続が発生した日から6カ月が経過する日

・遺産分割による自宅の分け方が決定した日

また、遺言により自宅が配偶者以外の人に遺贈された場合等には、自宅を取得した人が配偶者短期居住権の消滅の申し入れをした日から6カ月を経過する日まで、配偶者は自宅に住み続けることができます。

なお、配偶者居住権と異なり、配偶者短期居住権は特別な手続などの必要はなく、配偶者に対し自然に発生する権利です。

【配偶者居住権】主な相談先

配偶者居住権を設定する際に相談できる専門家としては、主に弁護士、司法書士、税理士が挙げられます。

弁護士

弁護士は、相続全般についての相談が可能です。特に、遺産分割の一環として配偶者居住権を設定する場合は、法律上の専門知識が必要なため、弁護士への相談が安心です。

また、相続人同士が対立している場合、相続人間の調整を行うことができるのは弁護士のみです。当事者同士で解決が困難な場合は、弁護士に依頼することをおすすめします。

司法書士

司法書士も、相続手続きを専門としています。遺産分割協議の調整はできませんが、登記手続きには熟練しています。

配偶者居住権は登記が必要とされているため、遺産分割の方法が既に決まっており、登記手続きが残っている場合は、司法書士に相談することも一つの選択肢となります。

税理士

税理士には相続税申告などについての相談ができます。また、生前の相続対策に関しても、税務面からの助言を受けることができます。

配偶者居住権に関しては、相続税の課税が問題となるため、税理士に助言を求めることが良いでしょう。弁護士や司法書士との連携も有効と考えられます。

【配偶者居住権】まとめ

配偶者居住権は、うまく利用すれば、年老いた配偶者が住み慣れた自宅に住み続けるために有効な制度です。しかし、相続人や相続財産の状況によっては、遺産分割協議におけるトラブルのタネともなったり、設定ができなかったりすることもあるでしょう。

配偶者居住権を利用したい場合、専門家の意見も踏まえつつ、遺言書を作成することがベターだと考えられます。