【相続税控除】遺産額が基礎控除額以下であれば相続税はかからない

相続税の計算では、遺産額から基礎控除額を引いた上で税率を適用します。つまり遺産額が基礎控除額以下であれば、税率をかける額がゼロになり相続税はかかりません。

遺産がいくらまでであれば相続税が無税になるのかを考えるときの第1のポイントは、基礎控除額になります。

基礎控除額の計算式

相続税の基礎控除額は次の計算式で求めた金額です。

【相続税の基礎控除額】

・3,000万円+(600万円×法定相続人の数)

例えば、ある人が相続人として遺産を相続する場合、他に相続人がおらず法定相続人が1人であれば基礎控除額は3,000万円+(600万円×1)=3,600万円です。

つまり遺産額が3,600万円以下であれば相続税はかかりません。(遺産を受け取る人を「相続人」、死亡した人を「被相続人」といいます)。

基礎控除額は法定相続人の数が2人の場合は4,200万円、3人の場合は4,800万円になり、法定相続人の数が多いほど相続税が無税で済むため遺産額が大きくなります。

なお基礎控除額を計算する際に使う法定相続人の数は、仮に相続放棄をした人がいる場合でも、相続放棄がなかったものとして、その人を含めた人数で計算します。

関連記事「相続での節税をお考えの方に!具体的な方法を紹介」

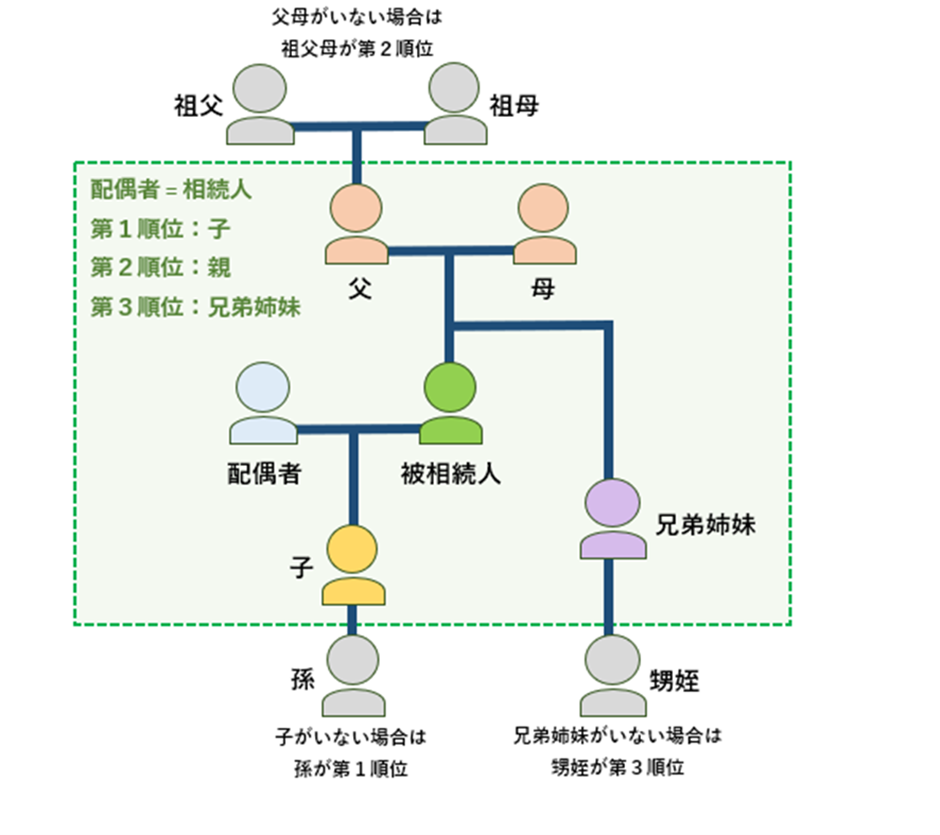

法定相続人の数え方

ある人が亡くなった場合、相続人になると民法上で定められている人を「法定相続人」と呼びます。家族であっても、誰でも相続人になり遺産の相続権を主張できるわけではありません。

相続開始時点で配偶者がいれば、配偶者は必ず相続人になります。

一方で子・親・兄弟姉妹の間では、相続人になる順番が決まっており、順位が上の人がいる場合には順位が下の人は相続人になりません。子が第1順位、親が第2順位、兄弟姉妹が第3順位です。

例えば、相続が開始した際、被相続人(亡くなった人)に「配偶者・子2人・兄」がいる場合、「配偶者と子2人」の3人が相続人になります。基礎控除額は4,800万円なので、遺産総額がこれ以下であれば相続税はかからず無税となります。

なお、相続が発生する前に、例えば子が死亡しているときは、子に子(被相続人の孫)がいれば、その孫が子の代わりに相続人となります。これを「代襲相続」といいます。

相続放棄した人がいる場合や、代襲相続がある場合は、誰が法定相続人なのか間違えやすいケースがあるので、相続人調査をする場合は弁護士などの専門家に依頼することをおすすめします。

関連記事「法定相続人とは誰のこと?対象者の範囲・順位を解説」

法定相続人の財産分割目安が法定相続分

法定相続人には、それぞれ、遺産の分割目安である「法定相続分」が定められています。例えば、配偶者と子2人が相続人であれば、配偶者は2分の1、子は2人あわせて2分の1(子1人は、4分の1)が法定相続分です。

この法定相続分はあくまで目安なので、強制力はありません。法定相続分とは異なる割合で遺産分割をしてもかまいません。

ただし、相続税の計算や、各種特例の適用の際に、法定相続分が利用されることがあります。

【相続税控除】控除制度を使えると相続税が無税になる場合がある

遺産額が基礎控除額を超えていると、基本的に相続税がかかります。しかし、特定の立場の人が相続人の場合などに、相続税額から一定金額を差し引ける控除制度が利用できる場合があります。

また、控除とは別ですが、相続財産の評価金額自体を引き下げることのできる特例もあります。

これらを使うと、遺産額が基礎控除を超えていた場合でも、相続税を無税にできる場合があります。

以下では主な控除制度を紹介します。ご自身が要件を満たして使える制度がないか確認してみましょう。

相続税課税の基本的な仕組みを理解しておく

控除や特例について確認する前に、相続税が課税される基本的な仕組みについて理解しておいたほうがいいでしょう。これを勘違いしていると、控除や特例についても誤解してしまいます。

【ステップ1】先に述べたように、遺産全体の金額を計算し、そこから基礎控除額を差し引きます。この相続財産を計算する際に、不動産などは法律で定められた一定の基準で「評価」をします。例えば都市部の土地なら「路線価」という価格で評価します。

「小規模宅地特例」などの財産評価に関する特例は、この段階で適用されます。

【ステップ2】基礎控除額を差し引いた残りは、いったん、法定相続人全員に、法定相続分で分割されたと仮定して、各自の相続税額を算出します。さらにそれを合算した全体の相続税額を算出します。

【ステップ3】その上で、実際の遺産分割割合に基づいて、全体の相続税額を相続人各自に按分します。実際の遺産分割割合が法定相続分通りであれば、(2)で算出した額がそのまま利用できます。

配偶者控除など、個人に適用できる控除は、この段階で適用されます。

(なお、実際の数値例を本記事の後半に掲載しています)。

このプロセスからもわかるように、相続税は、「遺産全体」に直接課税されるという性質ではなく、遺産を相続した各相続人に、相続割合に応じて課税されるものです。

相続税は、相続人個人ごとに課税されるものであるため、本記事のタイトルでもある「相続税はいくらまで無税になる?」という質問は、必ず「誰が」とセットになる質問です。

遺産額が基礎控除以下であれば、全員が無税になりますし、これから説明する各種の控除を使えば、特定の相続人だけが無税になる場合もあります。

関連記事「 【相続税の基本】相続税の税率や計算方法を紹介_前編」

配偶者控除(配偶者の税額軽減)

配偶者が遺産を相続する場合、「1億6,000万円」と「配偶者の法定相続分相当額」のいずれか大きい額の遺産まで相続税はかかりません。配偶者の法定相続分は以下のとおりです。

【配偶者の法定相続分】

・配偶者と子が相続人の場合:2分の1

・配偶者と親が相続人の場合:3分の2

・配偶者と兄弟姉妹が相続人の場合:4分の3

例えば配偶者と子が相続人で遺産額が4億円の場合、配偶者の法定相続分は2分の1の2億円であり、これは1億6,000万円より大きいため、配偶者に分割される遺産が2億円までであれば、配偶者には相続税がかからないということになります。

ただし、他の相続人が相続財産を受け取れば、その人には相続税が課税されます。

未成年者控除

相続人が20歳未満の未成年者の場合、20歳になるまでの年数に10万円をかけた額を相続税額から差し引けます。

【未成年者控除額】

・(20歳になるまでの年数)×10万円

※1年未満の期間があるときは切り上げ

例えば、相続人が15歳であれば控除額は50万円です。相続税を計算して税額が50万円以下であれば、未成年者控除により相続税はかかりません。

また控除額が未成年者本人の相続税額より大きいために控除額を引き切れない場合、引き切れない部分の金額を扶養義務者の相続税額から差し引けます。

障害者控除

相続人が85歳未満の障害者の場合、85歳になるまでの年数に10万円(特別障害者の場合は20万円)をかけた額を相続税額から差し引けます。

【障害者控除額】

・(85歳になるまでの年数)×10万円

※1年未満の期間があるときは切り上げ

※特別障害者の場合は1年につき20万円

例えば、相続人が65歳であれば控除額は200万円、特別障害者の場合は400万円です。相続税を計算して税額がこの金額以下であれば、障害者控除により相続税はかかりません。

また控除額が障害者本人の相続税額より大きいために控除額を引き切れない場合、引き切れない部分の金額を扶養義務者の相続税額から差し引けます。

相次相続控除

相続が相次いで起きた場合、(例えば、父が亡くなって母と子に相続が発生した後、すぐに母も亡くなって、子に相続が発生した場合)、近い期間に相続税を何度も払うと負担が重くなるため、一定の場合には税負担が軽減される仕組みがあります。これを「相次相続控除」といいます。

相次相続控除を使えるのは、亡くなった人が10年以内に相続税を課されていた場合です。

贈与税額控除

相続開始前3年以内に相続人が被相続人から贈与された財産は相続税の課税対象になります。

相続税の計算に含める価格は「贈与時点の価格」です。相続開始時点では既に財産を使い切っていて贈与財産が手元にない場合でも計算に含めなければいけません。

ただし、財産を贈与されたときに贈与税を払っていた場合は、その贈与税額を相続税額から控除できます。贈与税と相続税を二重に課税されることはありません。

外国税額控除

相続発生時、外国に相続財産がある場合、日本の相続税以外に海外でも相続税を課せられる場合があります。

その場合、同じ相続財産に対して二重で相続税を支払うことになりかねないため、こうした二重での課税を回避するために外国税額控除の制度が設けられています。

相続税額控除の順番

相続が発生した際の税額控除と控除する順序について見ていきます。

①贈与税額控除:被相続人から生前3年以内に贈与があり、課税価格に加算された人に適用

②配偶者控除:被相続人の配偶者に適用

③未成年者控除:相続人が未成年の時に適用

④障害者控除: 相続人が心身障害者の時に適用

⑤相次相続控除:前回の相続から10年以内に再度相続があった時に適用

⑥外国税額控除:外国にある財産を相続し、外国で相続税を支払っていた場合に適用

⑦相続時精算課税制度を選択した時の贈与税額控除:特別控除を超えて贈与した場合に生じる贈与税に適用

尚、控除の途中で0円となった場合、それ以上マイナスになることはなく、還付は受けられません。

【相続税控除】相続財産の種類や性質によって相続税が無税になる場合がある

遺産の総額を計算する時点で、控除できたり、評価額引き下げたりできる特例があります。

これらを適用することで、基礎控除額を超えても、相続財産の種類や性質によっては相続税がかからずに済む場合があります。以下では主なケースを紹介するので、ご自身が相続する財産に該当するものがないか確認してみましょう。

非課税財産

遺産を相続すれば基本的に相続税の課税対象になりますが、財産の性質などから考えて相続税を課すべきではない財産については例外的に相続税が課されません。

相続税の非課税財産とは例えば墓地や墓石、仏壇、仏具です。非課税財産の金額を含めて考えると基礎控除額を超える場合でも、非課税財産を除いた遺産額が基礎控除額以下であれば相続税はかからずに済みます。

債務や葬式費用

相続の対象となる遺産とは現預金や不動産のようなプラスの遺産だけではありません。被相続人が抱えていた借金などマイナスの遺産も相続の対象です。亡くなった人の借金を相続する場合は、相続税を計算する際に遺産額から借金の額を差し引けます。

また相続人が負担した葬儀費用も相続税の計算で引くことができ、差し引けるのは具体的には次のような費用です。

【相続税の計算で差し引ける葬式費用】

・葬式や葬送に際して火葬や埋葬、納骨をするための費用

・葬式の前後に生じた費用で通常葬式にかかせない費用(お通夜にかかった費用など)

・葬式に当たりお寺などに対して読経料などのお礼をした費用

※香典返しの費用や墓石・墓地の購入費用、初七日や法事の費用は差し引けません

例えば借金や葬儀費用が多くかかりプラスの遺産額を上回る場合には相続税はかからず無税です。

死亡保険金や死亡退職金の非課税限度額

死亡保険金や死亡退職金は、そもそも被相続人が所有していた財産ではなく、相続人が直接、保険会社などから受け取る財産です。したがって、民法上は相続財産ではなく、相続人の固有の財産とされています。しかし、これが相続税法上、非課税だとされると、相続発生前に多額の生命保険に加入するなどして、相続税の課税を逃れることが可能になり、不公平が生じます。そこで相続税法では、これらの財産を「みなし相続財産」として、相続税の課税対象としています。ただし、本来の相続財産ではなく、また、遺族の生活費になることも多いため、一定の配慮がなされています。

具体的には、相続人が受け取る死亡保険金や死亡退職金は次の式で求めた額まで相続税がかかりません。

【死亡保険金・死亡退職金の非課税限度額(別々に適用)】

・500万円×(法定相続人の数)

なお非課税額を計算する際に使う法定相続人の数は、仮に相続放棄をした人がいる場合でも相続放棄がなかったものとした場合の人数です。

小規模宅地等の特例

小規模宅地等の特例とは、一定の要件を満たす人が居住用や事業用の土地を相続すると土地の価格を最大80%減額してから相続税を計算できる特例制度です。

特例制度を使える人の要件は細かく決まっているため誰でも使えるわけではありませんが、亡くなった人と同居していた相続人や事業を引き継ぐ相続人などが当特例を使えれば節税効果が大きくなります。

例えば、相続税評価額1億円の土地を相続する場合でも、小規模宅地等の特例によって80%減額できれば相続税の計算に含まれるのは2,000万円です。他の遺産と合わせて基礎控除額以下に収まれば相続税はかかりません。なお、小規模宅地等の特例を利用した結果、遺産が基礎控除以下になり、相続税がゼロなったとしても、相続税の申告をする必要はあります。

【相続税控除】控除や特例を活用する場合の注意点

控除や特例を活用して相続税を無税にする場合には注意すべき点がいくつかあります。申告手続きを忘れると控除や特例を適用できない場合があるので注意してください。

相続税が無税でも申告が必要な場合がある

控除や特例を適用した結果として相続税が無税になる場合でも相続税の申告が必要な場合があります。控除や特例を適用して相続税が無税になる場合に、申告が必要なものと不要なものを挙げると以下のとおりです。

| 申告が必要な制度 | 申告が不要な制度 |

| ・配偶者控除 ・小規模宅地等の特例 ・農地の納税猶予の特例 ・特定計画山林の特例 | ・障害者控除 ・未成年者控除 ・相次相続控除 ・贈与税額控除 ・外国税額控除 |

また、相続税の申告が必要な場合には、相続の開始を知った日の翌日から10ヶ月以内に手続きをしなければいけません。

【相続税控除】相続税を考慮した生前対策はあるのか?

相続発生前に遺産額を見積もった結果、どうやら基礎控除額を超えてしまい相続税がかかりそうだということがわかった場合、生前に対策をすることで相続財産を基礎控除額以下にできる場合があります。

暦年贈与により相続税の課税対象を減らす

生前に財産を贈与しておけば、遺産が減って相続税の課税対象を減らせます。ただし、3年以内の贈与は、上に記載したように、相続財産に加算されるので、相続発生より3年以上前の贈与に限ります。

また、贈与税には、年間110万円までの控除がありますので、長い年月をかけて毎年贈与をしておくことで、110万円×年数分の課税を減らすことができます。

現在利用できる贈与税の特例制度を活用する

贈与税にも、税額が非課税あるいは減額される特例制度があります。これらの特例を活用して、生前に財産を贈与しておけば、相続財産を減らすことができます。

・住宅取得等資金の贈与の非課税制度:最大3,000万円まで非課税

・教育資金の一括贈与を受けた場合の非課税制度:最大1,500万円まで非課税

・結婚・子育て資金の一括贈与を受けた場合の非課税制度:最大1,000万円まで非課税

・不動産又は不動産取得資金を贈与された場合の配偶者控除:最大2,000万円まで非課税

生命保険に加入して死亡保険金として渡す

被相続人となる人を「契約者(保険料支払い者)」「保険対象者」とし、相続人となる人を「保険金受取人」とする生命保険契約を結びます。

先に述べたように、相続人が受け取る死亡保険金も、「みなし相続財産」として相続税は課税されますが、「法定相続人数×500万円」の非課税枠があるため、現預金として相続財産を遺すよりは、相続財産に組み入れられる金額は減少します。

例えば、相続が起きたときに相続税の課税対象になる財産が4,000万円、相続人が1人で基礎控除額が3,600万円の場合でも、生命保険を活用して500万円が非課税になれば、基礎控除額以内に収まり、相続税はかかりません。

養子縁組によって基礎控除額を増やす

養子縁組をすれば法定相続人の数が増えることがあります。すると、基礎控除額や、死亡保険金・死亡退職金の非課税額が増えて非課税となる遺産額が増える場合があります。

ただし法定相続人の数にカウントできる普通養子の数には制限があり、実子がいる場合は1人まで、実子がいない場合は2人までです。養子縁組によって何人でも法定相続人の数を増やせるわけではありません。(特別養子には数の制限なし)。

よくあるケースは、被相続人となる人の孫を養子にしたり、子の配偶者(※)を養子にしたりするケースです。(※子の配偶者は法定相続人ではありません)。

ただし、養子縁組をすると元々の相続人だった人の遺産分割割合が減る場合があります。慎重に実施しないと、相続税は減っても、相続トラブルの原因になることがあるので注意が必要です。

生前にお墓や仏壇を購入しておく

墓地や仏壇は、相続税がかからない非課税財産です。一方、相続が発生した後に、遺産の現預金で遺族が墓地を購入した場合は、購入資金に充てた現預金に相続税がかかります。相続開始後にお墓や仏壇を購入する予定であるなら、生前に購入しておくほうが良いでしょう。購入金額分だけ相続税の課税対象が減り、基礎控除額を下回れば相続税が無税になります。ただし、例えば純金の仏像など、社会通念上、高額すぎて不適切と判断されると課税財産とされることもあります。

【相続税控除】いくらまで生前対策をしたら相続税を無税にできる?相続税の計算例

相続税の計算は税理士に依頼するのが一般的ですが、おおまかな計算方法だけでも理解しておくと、相続税がどれくらいかかるのか、いくらまで生前対策をすれば無税にできるのか、イメージしやすくなります。相続税計算は以下のようなステップで行われます。

例えば、配偶者と子2人の計3人が遺産8,000万円を相続する次のようなケースでは、相続税額は、兄105万円、弟35万円と計算できます。

なお相続税では、基礎控除額を引いた後の金額を法定相続分で按分した額が大きいほど税率が高くなり、このケースにおける税率は配偶者15%、子10%です。

【平成27年1月1日以後の場合】相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

▼事例

・遺産の総額:現預金8,000万円

・法定相続人:配偶者と子である兄弟2人の計3人

・実際の遺産相続割合:配偶者6割・兄3割・弟1割

▼相続税の計算

【ステップ1】

・基礎控除額:3,000万円+600万円×3人=4,800万円

・課税遺産総額:8,000万円-4,800万円=3,200万円

【ステップ2】

・相続税の総額:(1,600万円×15%-50万円)+(800万円×10%)+(800万円×10%)=350万円

【ステップ3】

・算出税額

―配偶者:350万円×60%=210万円

―兄:350万円×30%=105万円

―弟:350万円×10%=35万円

・納税額:兄105万円、弟35万円(配偶者は配偶者控除により無税)

このケースでは、例えば、生前(相続発生より3年以上前)に、財産を3,200万円贈与して遺産額を8,000万円から4,800万円に減らしておけば相続税はかからないということです。ただし、贈与の際には贈与税が課税されるのです、どちらが得になるかは、くわしいシミュレーションが必要です。

【相続税控除】まとめ

相続税が無税になるのかを考える上で、まず基礎控除額がポイントになります。遺産額が基礎控除額以下であれば相続税はかからないので、まずは法定相続人の数を確認して基礎控除額を計算してみましょう。

また遺産額が基礎控除額を超えても、控除制度や特例制度を使えると相続税がかからずに済む場合があります。自分は適用できるのかどうかよくわからない場合や、自分で手続きするのは心配だという場合は、税理士などの専門家に相談すれば正確に教えてくれます。